年収が高いほど年金は多い?理解しておきたい年金額の決まり方

国民皆年金とは言うものの、そもそも公的年金がどのような仕組みで、年金額がどのように決まるか、きちんと教えてもらう機会は少ないのではないでしょうか。

今回は、老後に受け取る老齢基礎年金と老齢厚生年金について、どのように金額が決まるのか、基本的な考え方についてご説明します。

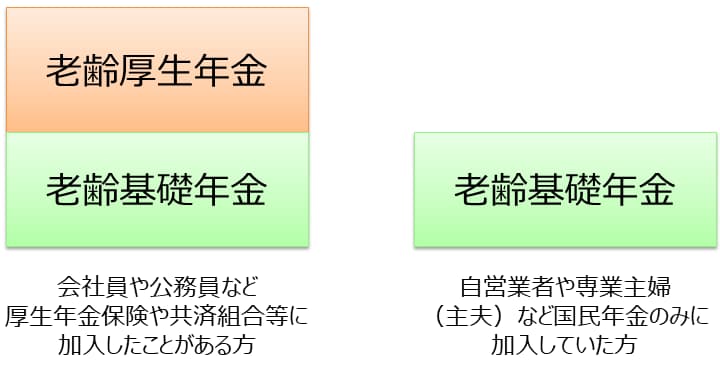

老後に受け取る公的年金は老齢基礎年金と老齢厚生年金の2階建て

公的年金と一言で言っても、老後に受け取る年金は老齢基礎年金と老齢厚生年金という2つに分かれています。

会社員や公務員として働き厚生年金や共済組合に加入されたことがある方は老齢基礎年金と老齢厚生年金の両方を、自営業者や専業主婦(主夫)など国民年金のみに加入してきた方は老齢基礎年金のみを受給することになります。

では、これら2つの年金額はどのように決まるのでしょうか。

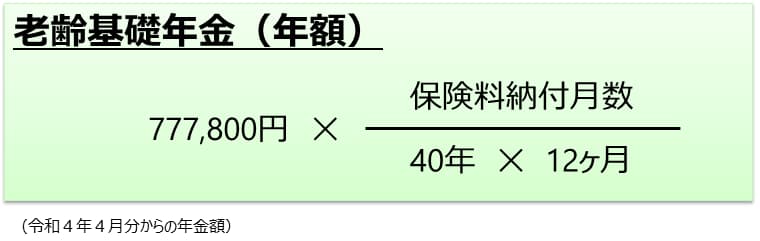

老齢基礎年金の年金額は保険料納付月数に応じて決まる

まず老齢基礎年金ですが、概算額は次の式で計算されます。自営業者や専業主婦(主夫)に加えて、会社員や公務員も国民年金の被保険者で、20歳から59歳まで加入して保険料を納めた月数に応じて決まります。

※ 国民年金保険料の免除期間に関する計算方法は日本年金機構ウェブサイトをご確認ください。

保険料納付月数の最長は40年間、つまり480ヶ月になりますので、満額受給で777,800円(令和4年度、年額)となります。満額でも月額65,000円弱となり、老齢基礎年金だけという方は老後の生活費をご自身で追加して備えていく必要性が高いと言えます。

国民年金の第1号被保険者(個人事業主やフリーランスなど)の方は、こちらの記事「個人事業主・自営業・フリーランスが利用できるiDeCoなどの年金制度比較」で紹介している年金制度の利用も検討されるとよいでしょう。

保険料は、自営業者などの第1号被保険者の方は1ヶ月あたり16,590円(令和4年度)と、年収によらず一律の保険料となっています

また、会社員や公務員などの第2号被保険者(厚生年金加入者)の方の保険料は厚生年金保険料に含まれており、第2号被保険者の被扶養者である第3号被保険者の方は厚生年金保険として集めた保険料の中から負担されているため、ご自身で別途負担する必要はありません。

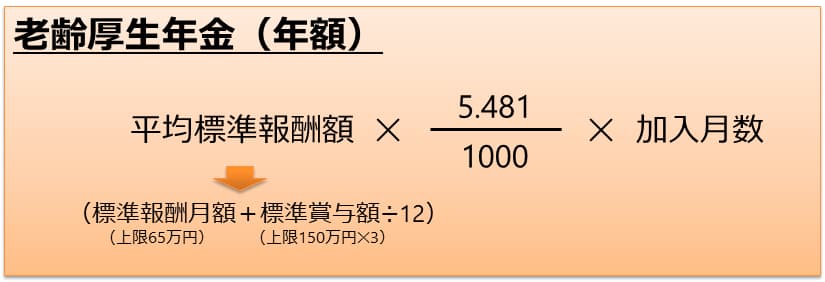

老齢厚生年金の年金額は年収に応じて決まります

次に会社員や公務員として厚生年金に加入していた期間がある方が受け取る老齢厚生年金の概算額は、平成15年4月以降の加入期間に関して次の式で計算されます。

※ 平成15年3月以前の加入期間に関する概算額の計算式は日本年金機構ウェブサイトをご確認ください。

平均標準報酬額とありますが、大まかなイメージとしては年収を12で割った平均月収になります。つまり、年収400万円の場合は33万3,333円、年収700万円の場合は58万3,333円というわけです。

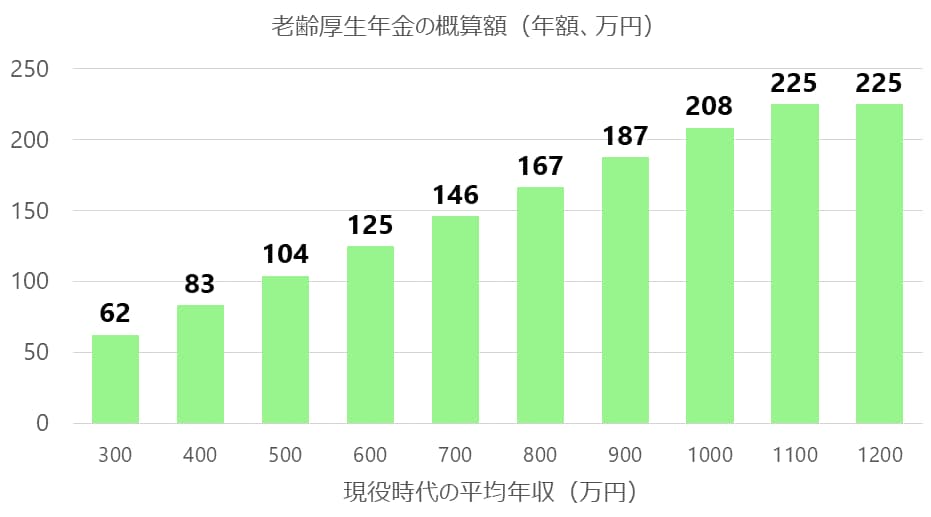

例えば、年収400万円で22歳から59歳まで38年間働いた場合、老齢厚生年金の概算額は

となります。同様に、年収700万円で計算すると約146万円となります。

これを年収別に計算すると次のようになります。

※上記計算式に従って筆者試算。年3回賞与が支給される企業はあまり多くないと思われるため、ここでは標準報酬額は最大1080万円(65万円×12+150万円×2)として試算

基本的に年収が高くなるほど年金額も増えていくのですが、1000万円を越えたあたりで頭打ちとなっています。これは、平均標準報酬額には上限が設定されており、一定以上は年収が高くなっても増えていかなくなるためです。

厚生年金の保険料は年収に応じて決まる

老齢厚生年金の計算で使われる平均標準報酬額は、毎月の給与から計算される標準報酬月額と、賞与から計算される標準賞与額を月額換算したものの合計金額となります。

この標準報酬月額に対して、厚生年金保険料は事業主(会社)と従業員が9.15%ずつ、合計18.3%を納めることになります。

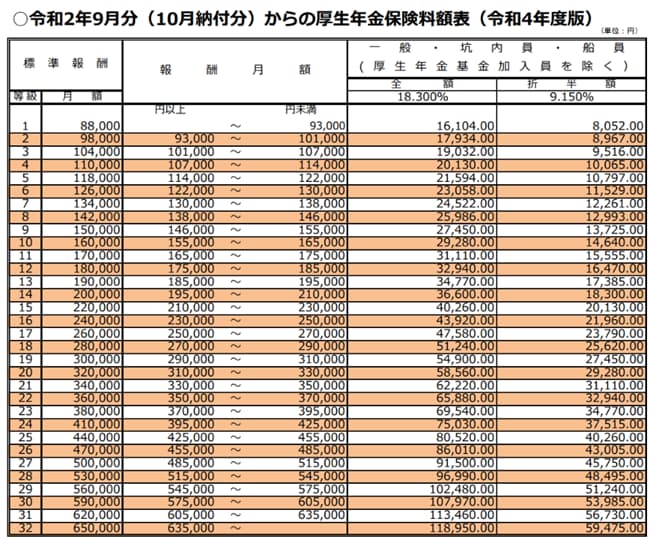

厚生年金保険料額表(日本年金機構ホームページより(※1))

例えば、等級17の標準報酬月額が26万円の場合、厚生年金保険料は労使ともに23,790円(月額)となります。ただし、等級は全部で32段階となっており、63万5,000円以上の方は一律で一番上の等級32になります。逆に言えば、報酬がどんなに高くなっても厚生年金保険料は上限が59,475円となるのです。

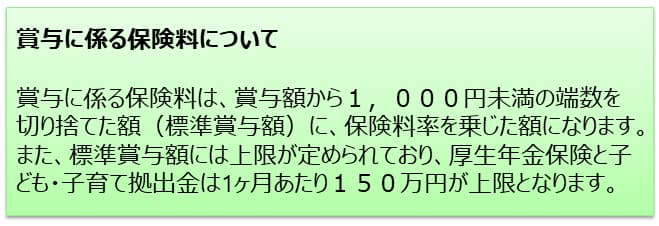

賞与については次のように賞与額に保険料率をかけた金額になりますが、年3回まで、1ヶ月あたりの賞与としては上限が150万円と決められています。

日本年金機構ホームページより(※1)

最後に

老後に受け取る公的年金の金額について、基本的な考え方をご理解いただけたでしょうか。

実際に自分の場合はどうなるのだろうと興味を持たれた方は、ねんきん定期便やねんきんネットを利用して、ぜひご自身の具体的な金額を確認していただければと思います。

また、厚生労働省が最近公的年金シミュレーターの公開(試験運用)を始めています。ねんきん定期便などがなくても、生年月日と年金の加入状況を入力するだけで、概算金額を計算することができるツールとなっています。

ねんきん定期便が見当たらないという方は、こちらのツールから始めてみるとよいかと思います。ぜひツールを活用してご自身の具体的な年金額を確認していただければと思います。

※1 : 日本年金機構ホームページ