年金額を減らさない働き方のポイント

働き方改革という言葉を目にする機会が増えてきましたが、一つの会社においてフルタイムで働く以外にも、多様な働き方が広がりつつあります。今回はそのような従来とは異なる働き方をする際に、将来の公的年金受給額を減らさないためのポイントについてご説明致します。

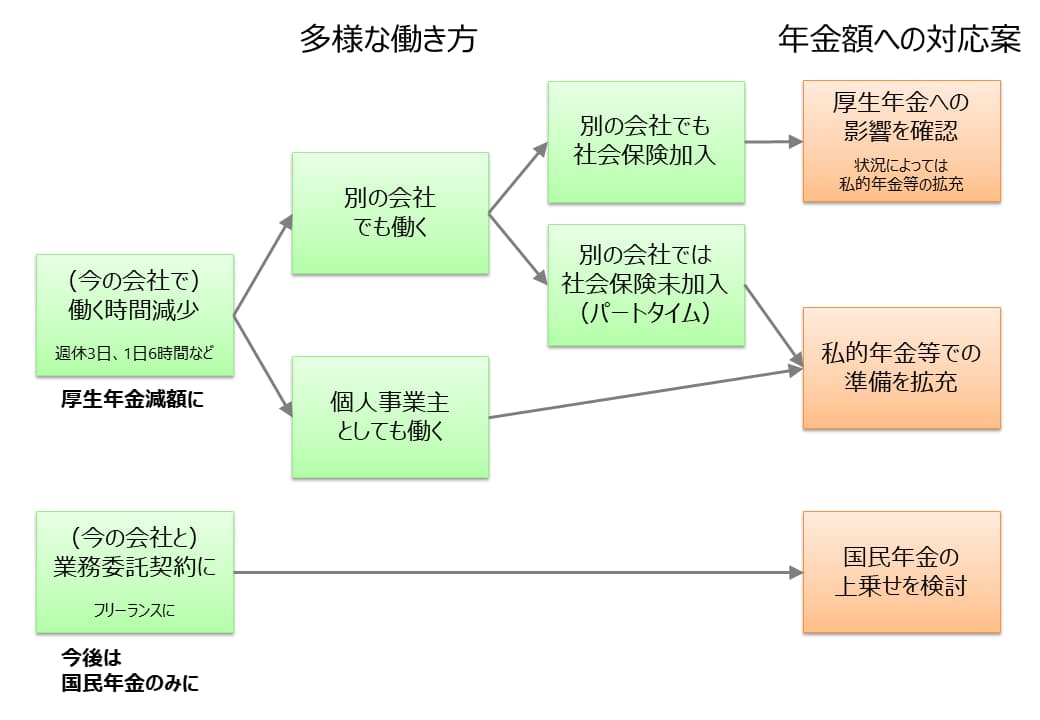

週休3日、1日6時間など多様な働き方が広がってきた

東芝、みずほフィナンシャルグループ、ファーストリテイリングといった企業では週休3日制が導入され、ZOZOでは1日6時間勤務という時短勤務が導入されています。このように勤務時間を短くした場合、人によっては兼業、副業といった形で別の会社でも働き始めたり、フリーランスとして業務を請け負い始めたりする方もいるかと思います。

また、より抜本的な変更例としては、タニタの従業員フリーランス化があります。これは会社と従業員の関係を一般的な雇用契約から業務委託契約に変更し、従業員が個人事業主として働くようになるものです。

このように働き方を変えていく場合には、老後に受け取る公的年金額にどのような影響があるのか認識しておくことが大切です。

なお、今後の年金額への影響を考える際には、まず「ねんきん定期便」や「ねんきんネット」で現時点での年金見込み金額を確認しておきましょう。

新しい働き方で厚生年金加入になるかが最大のポイント

一般的な会社員の方は厚生年金に加入しています。新しい働き方になる場合、厚生年金に加入し続けているかどうかを確認しましょう。一般的に自営業の方が加入されている国民年金と比べると、厚生年金に加入しておくことで年金受給額は多くなりますので重要です。

国民年金と厚生年金ではどのくらい違うのか、現在受給されている方のデータで確認してみましょう。令和元年度「厚生年金・国民年金事業の概況」(厚生労働省)によると、自営業者など老齢基礎年金の支給額は月額5万6,049円(年額約67.3万円)、会社員の場合である老齢厚生年金および老齢基礎年金の合計では月額14万6,162円(年額約175.4万円)となっています。

国民年金保険料は全額ご自身で負担することになりますが、厚生年金保険料は雇用主である会社が半分負担してくれますので、厚生年金に加入し続けるかどうかで大きく変わってきます。

そして、厚生年金に加入し続けたとしても、さらに標準報酬月額が変更になるかどうかを確認しておきましょう。週休3日や、1日6時間勤務など、勤務時間が減少すれば給与もその分減額されるのが一般的かと思います。厚生年金に加入されている場合、年金の受給額は報酬に比例する部分がありますので、年収の減少は年金額の減少につながります。

複数の仕事を持つことになった場合に注意すべきことは?

1つの会社の勤務時間を減らしたことで、別の会社などでも仕事を始めるという方もいるかと思います。その場合には、新しい会社でも社会保険に加入することになるのかどうか、確認しましょう。

複数の会社で社会保険に加入する場合には、「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」という届出を行い、主たる事業所を選択することになります。2ヶ所以上から給与を受け取る場合には、その方の給与収入合計に対して社会保険料が設定されますが、その社会保険料は各社から受け取る給与に比例する形で、各社が天引きしていくことになります。

また、複数の会社で仕事をするといっても、社会保険加入は1社のみで、他はパートタイムや業務委託契約などで働く場合も考えられます。この場合は、厚生年金への加入は1社のみとなり、将来の年金額が減少する可能性がありますので、ご自身でしっかりと準備していくことが大切になります。

個人事業主になるなら老後資金はしっかり準備

タニタのように、従業員がフリーランスとなった場合にはどのようになるでしょうか。この場合には、厚生年金から国民年金に切り替わりますので、将来の年金額は大幅に減少する可能性があります。

そのような場合には、国民年金への上乗せ加入として国民年金付加保険、国民年金基金、個人型確定拠出年金、小規模企業共済等への加入を検討しましょう。これらの制度について詳しくは以下の記事をご覧いただければと思います。

掛金が所得控除になるなど税制上の優遇もありますので、こういった制度を活用しながら将来に向けて備えていきましょう。

個人事業主が軌道に乗ってきたら法人化も選択肢

個人事業主としてのビジネスが軌道に乗り、収入もある程度の金額になり安定してきたら法人成りという選択肢もあります。この場合は、法人の代表者になり役員報酬を受け取る形になりますので、再び厚生年金に加入することになります。

ただし、従業員として働いていた場合には社会保険料の半分を会社が負担してくれていましたが、一人法人の場合には、法人が負担と言っても実質的にご自身が負担することになりますので、その点は注意が必要です。

法人成りについては、社会保険以外にも個人所得税、法人税など、税制上の負担や法人維持コストなども関係してきますので、総合的に検討することが大切です。法人成りを検討される場合には、税理士など専門家の方に相談しながら検討されるとよいでしょう。

最後に

現在はまだ一部の企業のみで導入されている状況かもしれませんが、今後は様々な働き方が認められ、複数の仕事を掛け持ちするという働き方が広がっていく可能性もあります。どんな働き方をするにしても、厚生年金に加入するかどうか、その働き方を継続した場合に将来の年金見込額がいくらぐらいになりそうか、といったことはとても重要なポイントです。

国民年金のみになる場合など将来の年金額が減少する見込みの場合には早くからご自身で老後資金を準備していくことが大切です。働き方を変更する場合には、当面の収入のみならず、将来の年金、そして今回は触れていませんが健康保険や雇用保険等の給付額への影響も併せて考えていただければと思います。