税制上有利なNISA、(新)NISA、つみたてNISA、iDeCo、資産形成ならどれを選ぶ?

資産形成や老後資金の準備として広まりつつある制度にNISA(少額投資非課税制度)や確定拠出年金があります。

法改正によりNISAは新しいNISA(以下「新NISA」)に変わり、つみたてNISAは5年間延長されることになりました。また、iDeCo(個人型確定拠出年金)についても対象者がさらに拡大、受け取り開始時期の選択肢も拡大するなど、進化しています。今回はNISAやiDeCoの最新事情についてご説明します。

NISA、新NISA、つみたてNISA、iDeCoの各制度概要

2014年1月に開始された現行のNISA、2024年1月から始まる新NISA、2018年1月に開始されたつみたてNISA、そしてiDeCoという4つの制度について概要を一覧にすると次のようになります。

3つのNISA制度は、少額投資非課税制度という株式や投資信託などの有価証券に投資する際に、通常は負担すべき税金が非課税になる制度です。基本的に日本に住む成人であれば利用可能ですが、2022年4月より成人年齢が現在の20歳から18歳に引き下げられることにより、利用対象者の条件が変更になります。

一方、2001年から始まったiDeCoは個人型確定拠出年金と呼ばれる私的年金制度の1つです。掛金を拠出し投資信託などの商品で運用していく制度ですが、掛金の拠出時、運用時、受取時の3つのタイミングそれぞれで税制上の優遇があります。

以下では、それぞれの制度についてもう少し詳しく確認していきます。

NISAは2024年から新NISAとして生まれ変わる

現行のNISAは2023年12月まで、そして2024年1月からは新NISAとなります。いずれも株式や株式投資信託などを対象として年間120万円(NISA)/122万円(新NISA)の投資を行った場合、最長5年間は非課税で運用できるという制度です。

新NISAでは少し複雑になっており、非課税枠が2階建て構造になっています。1階部分で投資できるのはつみたてNISAと同様に一定の条件を満たした株式投資信託とETF、2階部分では株式やREIT等も対象となります。

新NISAで投資できる金額は、1階部分が最大20万円、2階部分が最大102万円となり年間合計で122万円となっています。そして投資する順番についてもルールがあり、原則として2階部分で投資を行うためには1階部分(つみたてNISA同様の部分)で積立投資を行う必要があります。ただし、1階については20万円全額を投資実行する必要はなく、積立設定を行っていれば2階での投資が可能になります。

また、一般NISAを利用したことがある方や上場株式などへの投資経験がある方は、事前に口座を保有する金融機関に届出を行うことで1階部分を利用することなく、2階部分のみ利用することが可能です。ただし、この場合に投資できるのは上場株式のみ、非課税枠も102万円となります。

新NISA口座開始以降、NISA口座で非課税期間の5年間が終了する際には、基本的に新NISAの2階部分へロールオーバーすることができます。ロールオーバーというのは、それまで保有してきた株式や投資信託等を移管先の口座でそのまめ継続保有できる仕組みです。ロールオーバー時点の時価が、新NISAの2階部分で使われることになり、仮にその時価が2階部分の上限金額102万円を超過していたとしても、全額ロールオーバーすることが可能です。

また、新NISAの1階部分で購入した投資信託については、非課税期間終了後、つみたてNISA口座へロールオーバーし、そのままつみたてNISA口座で継続保有することが可能です。なお、この場合は、ロールオーバー時の時価ではなく、購入価格(簿価)でロールオーバーされることになります。

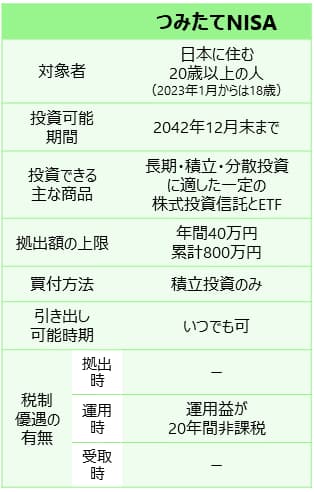

5年間延長されたつみたてNISA

つみたてNISAは当初の投資可能期間は2037年12月末まででしたが、制度はそのまま5年間延長され2042年12月末までとなりました。

つみたてNISAで投資できるのは、長期・積立・分散投資に適した一定の株式投資信託とETFとなっており、最新の2021年10月25日時点では201本(投資信託194本、ETF7本)となっています。一般的に国内で販売されている投資信託は5,000本とも言われますから、長期・積立・分散投資に適した201本に絞られていることで、初めての方にとっては商品選びがグッとやりやすくなっているのではないでしょうか。

20年間の非課税期間が終了すると、NISA口座以外の課税口座(特定/一般)に払い出されることになります(NISA、新NISAのようなロールオーバーはありません)。

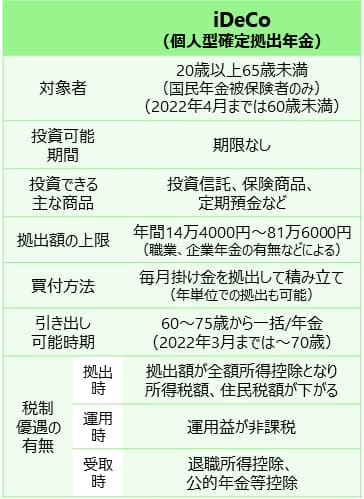

利用対象者が拡大し、さらに利用しやすくなるiDeCo

2001年10月に始まった私的年金制度の1つであるiDeCoは、20年以上の時を経て、利用者が拡大、利便性も向上しています。実際、2022年4月には受給開始時期が「60~70歳」から「60~75歳」へと選択肢が広がり、さらに2022年5月には加入の条件が公的年金被保険者で、これまでは60歳未満とされていたものが65歳未満へと拡大されます。海外居住者を含めた国民年金の任意加入者や、60歳以降も厚生年金に加入し会社員として働く方などが対象となるわけです。さらに、2022年10月には企業型確定拠出年金に加入されている方がiDeCoに加入しやすくなる制度改正もあります。

このようにさらに利用しやすくなるiDeCoの概要については次のようになります。

基本的には毎月掛金を拠出し、投資信託などの商品で老後に向けて積立投資を行っていく制度です。拠出額の上限は加入される方の職業などによって異なりますが、年間144,000円から816,000円となっています。そして、iDeCoの大きなメリットが税制上の優遇措置です。掛金を拠出する時はその全額が所得控除、運用している時は運用益が非課税、そして受け取る時には一時金なら退職所得控除、年金なら公的年金等控除が適用されます。

このようにメリットの多いiDeCoですが、注意していただきたい点もあります。まず原則60歳までは引き出すことができない点が挙げられます。あくまで老後に向けて資産形成していくための制度ですから、結婚することになった、家を買うことになった、などという理由で積み立ててあるお金を引き出すことはできません。また、NISAでは発生しない各種手数料が発生しますので、実際に利用される場合には手数料も考慮して金融機関を選択することが大切です。

資産形成なら、つみたてNISAやiDeCoを中心に

NISA、新NISA、つみたてNISA、iDeCoと4つの税制上有利な制度がありますが、長期的にライフプランを考えながら資産形成していくことが目的であるなら、つみたてNISAやiDeCoを優先的に利用することをおすすめします。 NISAや新NISAは非課税期間が5年間となっており、必ずしも長期的な資産形成に適した制度とは言えません。一方、つみたてNISAは20年間、iDeCoは65歳まで(2022年5月以降)と、長期的な資産形成に適した制度と言えます。資産形成に向けて毎月積み立てていける予算にもよりますが、つみたてNISAとiDeCoを用途に応じて、バランスよく利用されていくとよいのではないでしょうか。