確定拠出年金加入者が選択している投資信託とその傾向

日本に私的年金制度の1つである確定拠出年金が導入されたのは今から遡ること2001年10月です。導入後20年近く経過し、加入者数は881万人(2020年3月末時点)まで増加しています。加入者の一人ひとりが自ら運用商品を選択し運用していく制度となっていますが、加入されている方は実際にどのような商品を選ばれているのでしょうか。

本日は、2020年11月に公表された「確定拠出年金統計資料(運営管理機関連絡協議会提供)」(データは2020年3月末)を参考にしながら、どのような運用商品が選択されているのか、確認していきたいと思います。なお、確定拠出年金は企業型と個人型の2つありますが、それぞれについて確認します。

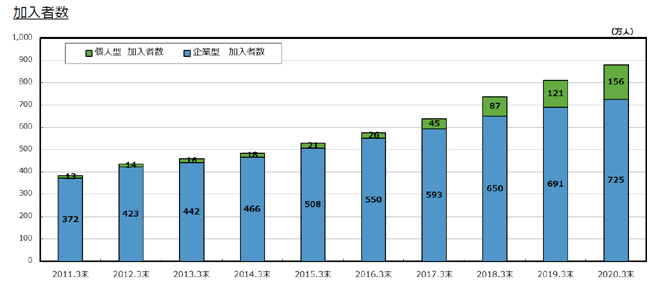

加入者数と資産額の推移

具体的な商品に入る前に、加入者数と資産額の推移を確認しておきます。過去10年間の加入者数は次のように推移しています。個人型、企業型ともに増加傾向で、特に個人型の方は2011年と比較すると2020年には10倍以上に増えています。

加入者数の推移(2011年3月末から2020年3月末まで)

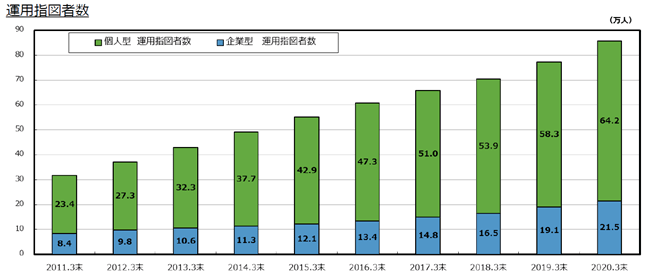

また、一度加入したものの、現在は掛金を拠出していない(新規の積立をしていない)という運用指図者の方も以下のように増加しています。企業型の運用指図者は60歳以上の方が99%以上となっており、受給し始めている方がほとんどですが、個人型の運用指図者は59歳以下の方が83%となっています(確定拠出年金統計資料より)。

運用指図者数の推移(2011年3月末から2020年3月末まで)

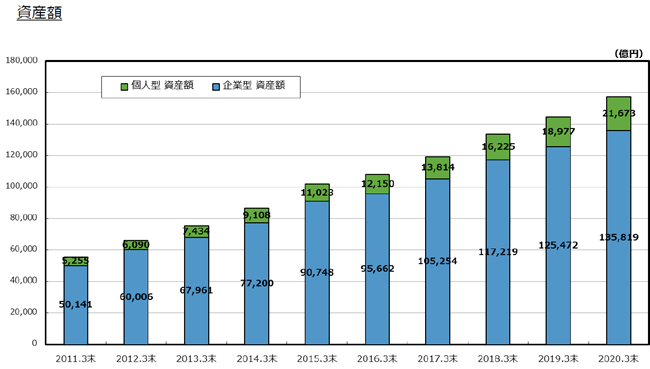

加入者および運用指図者の方が運用されている資産額を確認すると、個人型では約2.2兆円、企業型では約13.6兆円となっています(2020年3月末)。

資産額の推移(2011年3月末から2020年3月末まで)

これを加入者と運用指図者数の合計で割って一人あたり資産額を計算すると、企業型では182万円、個人型では98万円と、企業型が2倍くらいになっています。

確定拠出年金加入者はどんな商品を選んでいるのか?

では、確定拠出年金に加入されている方はどのような商品で運用されているのでしょうか。

確定拠出年金で選ぶことができる商品は大きく分けると、1)預貯金、2)保険、3)投資信託・金銭信託等の3つに分かれており、預貯金および保険は元本確保型の商品となっています。

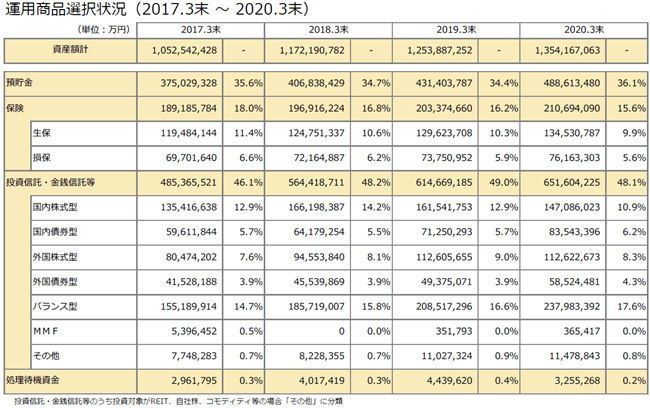

まず企業型から確認していきましょう。次の表をご覧ください。

企業型加入者の運用商品選択状況

リスク資産である投資信託・金銭信託等の割合を見ていきますと2017年から、46.1%→48.2%→49.0%→48.1%と推移しています。増加傾向かと思いきや、2020年3月末では低下しています。しかし、これはちょうど新型コロナウイルス感染症の影響により、マーケットがちょうど大きく崩れたのが2020年2月から3月頃です。その影響により、一時的に低下している可能性があります。

もう少し詳しく見てみると、この4年間で比率が大きく上昇しているのはバランス型(14.7%→17.6%)で、他には国内債券型(5.7%→6.2%)、外国株式型(7.6%→8.3%)、外国債券型(3.9%→4.3%)が上昇しています。

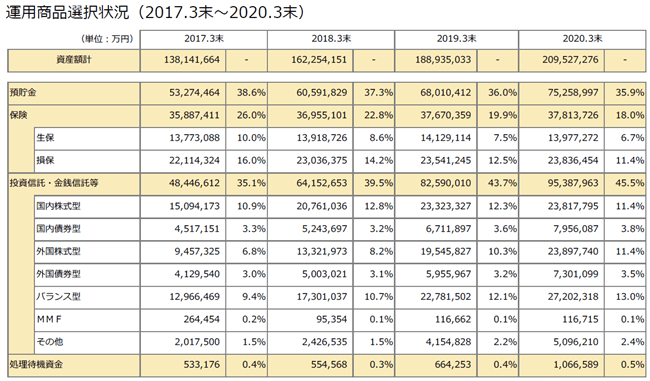

次に個人型についても確認してみましょう。次の表をご覧ください。

個人型加入者の運用商品選択状況

企業型同様、投資信託・金銭信託等の割合を見ていきますと2017年から、35.1%→39.5%→43.7%→45.5%と推移しています。企業型と比べて増加傾向は明確です。

さらに、詳しく見てみると、この4年間で比率が大きく上昇しているのは外国株式型(6.8%→11.4%)、バランス型(9.4%→13.0%)となっており、投資信託・金銭信託等の割合の上昇分のうち8割程度がこの2つの商品で占められていることになります。

個人型に加入されている方のほうが、リスク資産で運用していくという明確な意志をお持ちの方が多いのかもしれません。

確定拠出年金加入者の年代別商品選択割合は?

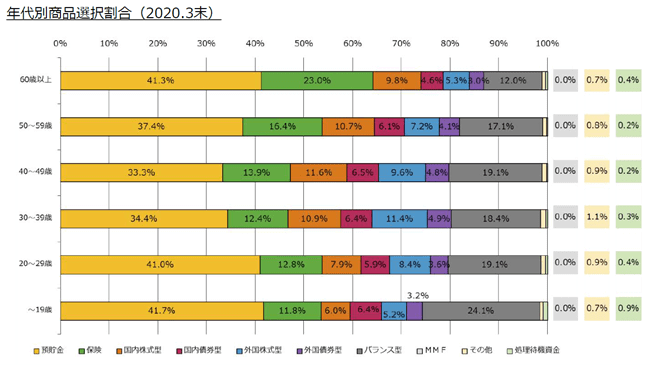

次に加入されている方の年代別で、どのような運用商品を選択されているか確認してみたいと思います。まずは企業型です。

企業型の年代別商品選択割合(2020年3月末)

元本確保型(預貯金(黄色)および保険(緑色))かどうか、という視点で見ると、30代、40代の方がもっとも元本確保型の割合が低く、リスクをとって運用されているようです。また、全体的に運用商品としてはバランス型を選ばれている方が多いようで、その次に国内株式型、外国株式型の順に比率が高くなっています。

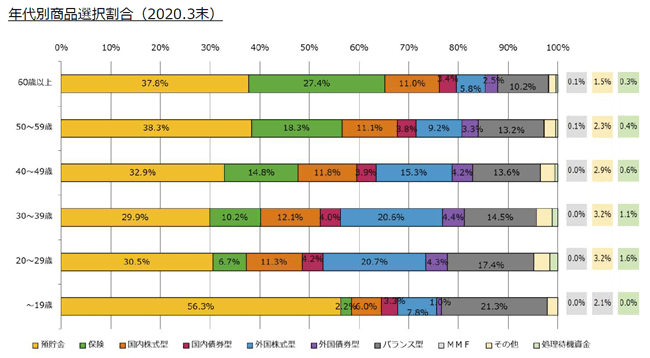

次に個人型に加入されている方について確認してみましょう。

個人型の年代別商品選択割合(2020年3月末)

個人型では、全体的に元本確保型の割合が低めになっていますが、特に20代、30代で低くなっており、企業型と比較すると20代の方が積極的に元本確保型以外の商品を選ばれているようです。また、20~40代の方が最も配分比率を高くしているリスク資産は外国株式型となっており、企業型ではバランス型が最も高くなっていたこととは対照的です。

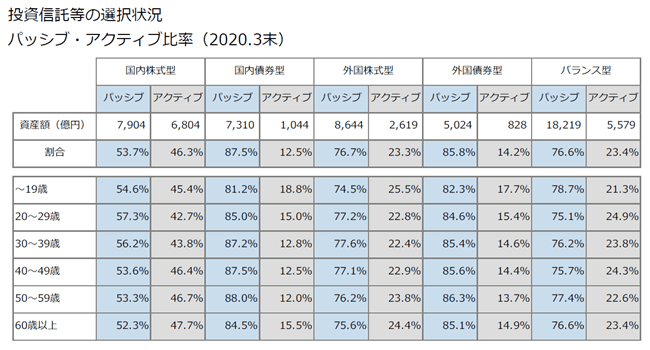

パッシブファンドとアクティブファンドではどちらが選ばれているのか?

最後に、投資信託について、パッシブファンドとアクティブファンドのどちらが選ばれているか確認してみたいと思います。

パッシブファンドというのは、一般的に日経平均株価やNYダウなどのようなインデックス(指標)に連動するように運用されているファンドで、パッシブファンド以外のものがアクティブファンドということになります。

まず企業型に加入されている方についてですが、国内株式型ではパッシブとアクティブが半々に近い状況ですが、それ以外についてはバランス型も含めてパッシブの割合が4分の3以上となっているようです。また、年代別による違いはあまり見られません。

企業型の投資信託選択におけるパッシブ・アクティブ比率(2020年3月末)

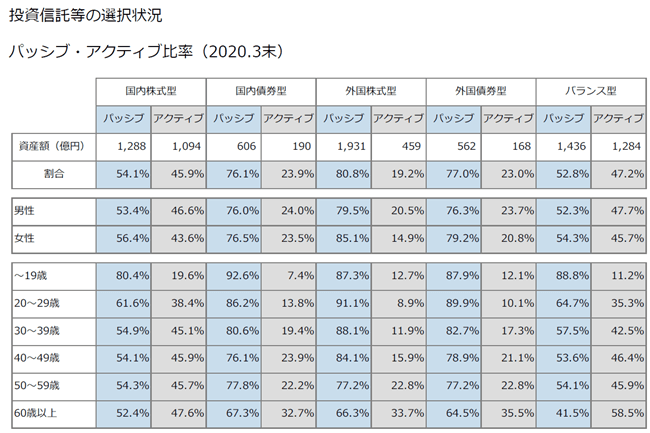

一方、個人型ですが、こちらは国内株式型、バランス型で半々に近い状況となっており、その他では4分3以上がパッシブとなっています。企業型と比べると、バランス型においてアクティブを選択されている方が相対的に多いようです。

個人型の投資信託選択におけるパッシブ・アクティブ比率(2020年3月末)

また、興味深いのが、個人型では年代によって選択比率がかなり異なっている点です。年代別で確認していくと、すべてのアセットクラスにおいて、一部の例外を除いて、年代が高くなればなるほどアクティブを選択されている方の割合が高くなっています。これは企業型には見られない傾向ですね。

最後に

今回は確定拠出年金加入者が選択している投資信託とその傾向について確認してみました。企業型で加入している方は、ご自身の意志というよりもお勤め先の事情により加入することになったという方であり、一方、個人型に加入されている方はご自身で申し込み手続きをして自らの意志で加入されたという方かと思います。

そのような違いを反映してか、元本確保型を選択している割合や、パッシブ・アクティブ比率など、一部に違いも見られました。

老後に向けて準備していくお金としては、大きく分けると、預貯金、個人年金などの保険商品、そして投資信託などの有価証券があります。有価証券はさらに、特定口座、(つみたて)NISA口座、確定拠出年金口座のように分けられますが、特に確定拠出年金口座は60歳までは引き出すことができない仕組みになっており、年金口座という名称からもわかるように、老後資金のための口座と言えます。その意味では、確定拠出年金口座においては、長期で運用することを前提に元本確保型の割合は低めにし、高いリターンが期待できる商品を中心に選択していくことが重要だと考えています。

リスクを取るのは怖いという方もいらっしゃるかと思いますが、上でご説明した確定拠出年金口座以外の様々な金融資産も含めて、全体を俯瞰的に見ながら元本確保型とリスク商品のバランスを考えていただくのがよいと考えています。

老後に向けた確定拠出年金口座、ぜひ一度見直されてみてはいかがでしょうか。