iDeCoは65歳まで加入可能に!つみたてNISAと併用して老後に向けた資産形成を

「人生100年時代」という言葉が広まる中、これまでの定年退職で完全に仕事から離れるというスタイルから、働き方を変えながらも、より長く働き続けていくというスタイルにシフトしていく可能性が今後ますます高まっていくのではないでしょうか。このような社会情勢の変化、つまり「より多くの人が、これまでより長く多様な形で働く社会」、「高齢期が長期化する社会」へと変化していくことを見据えて、年金制度改革の議論が進んでいます。

本コラムでは、2019年6月にiDeCoの制度、今後はどう変わる?を書きましたが、今回は、その後、より具体化してきたiDeCoの制度改正とそれを踏まえた老後の資産形成について考えていきたいと思います。

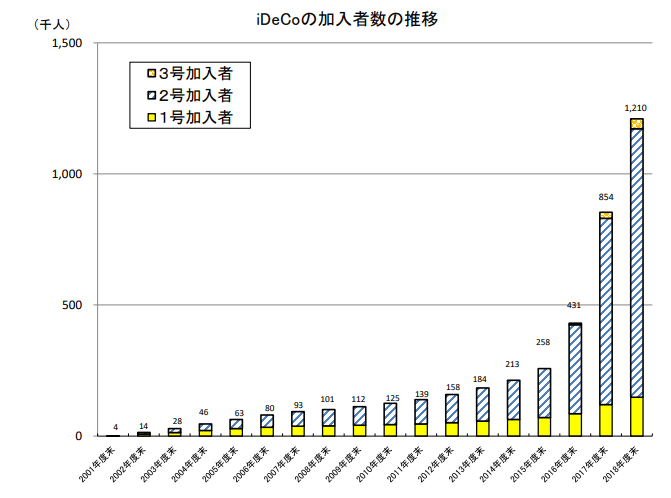

急速に拡大しているiDeCoの加入者数

2017年1月から加入対象者が拡大したiDeCoですが、次のグラフの通り加入者数は急増しています。2019年3月末で121万人と、拡大前の2016年3月末における25.8万人と比較して約4.7倍にまで増加しています。

現在議論されている様々な制度改正が行われていくと、さらに加入者は増加していくと考えられますから、今後ますますiDeCoが普及していく可能性は高いと言えるでしょう。

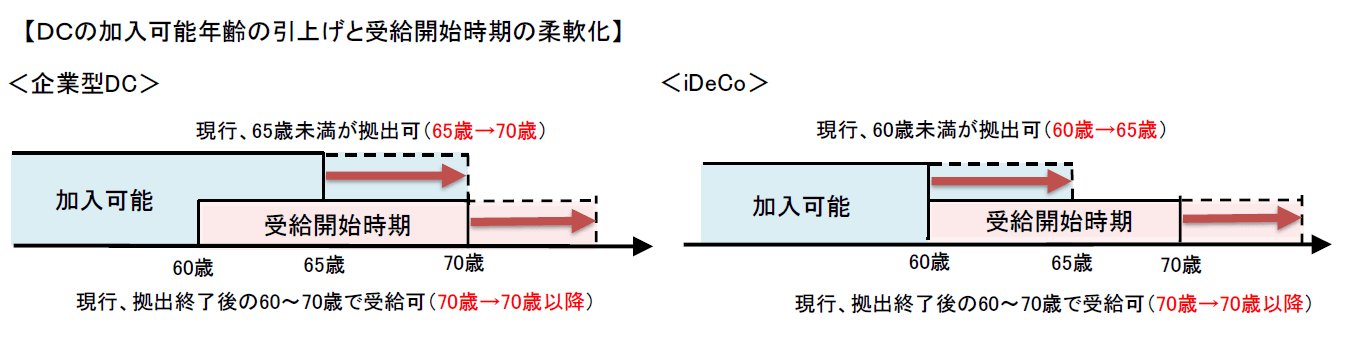

iDeCoは65歳まで、企業型DCは70歳まで加入可能に

前回の記事(iDeCoの制度、今後はどう変わる?)でもご紹介したiDeCoの加入年齢についてですが、現在は60歳までとなっていますが、65歳まで5年間延長される方向で議論されています。

また、同様に企業型確定拠出年金(DC)の加入期間についても現在の65歳までから70歳までに延長される方向です。そして企業型については、これまで65歳まで加入する場合、60歳前と同一の事業所で働くことが要件になっていたのですが、この要件も撤廃されるべきという意見が出ており、加入要件が緩和される可能性が高くなっています。60歳以降に転職などをしても、引き続き企業型DCを利用できるようになるということで、実現するとますます利便性が高まりそうですね。

なお、この加入対象年齢の引き上げについては、自民党社会保障制度調査会の私的年金ワーキンググループでも、2019年10月29日に行われた会合で同様の要望が提言としてまとめられたという報道があり、実現する可能性が高いと思われます。

受給開始時期の選択肢の拡大

次に、一時金もしくは年金として受給を開始する時期についてですが、これまでは「掛金拠出終了後の60歳から70歳になるまで」と決められていたわけですが、これを70歳以降まで選択できるようにしてはどうか、という議論が進んでいます。

これは公的年金の受給開始時期(現在は繰上げもしくは繰下げにより60歳から70歳で選択可能)を70歳以降に拡大することが議論されていることから、それに平仄を合わせる形です。

NISAの恒久化は見送りへ。つみたてNISAは期限の延長か

一方、年金制度ではありませんが、期限付きで導入されていた少額投資非課税制度(NISA)については、富裕層への優遇につながるという批判が出ているようで、恒久化を見送る方針を固めたという報道が出ています。ただし、長期積み立てによる資産形成の非課税枠である「つみたてNISA」については期限の延長が議論されているようです。

筆者はもともと非課税期間が5年間という比較的短い期間の税制優遇は長期投資には適していないと考えており、長期的な資産形成については、つみたてNISAを活用すべきだと考えていますので、つみたてNISAこそ恒久化されるべき、と考えています。

今後の老後に向けた資産形成は、iDeCoとつみたてNISAを中心に

iDeCoは個人の年金制度としては税制優遇もあり、かなりオトクな制度だと考えていますが、一方で60歳までは引き出しできないということで、何かあったとしても引き出すことができない仕組みになっています。一方、つみたてNISAは非課税期間が20年と十分に長い上に、必要な時はいつでも解約することができる制度です。

こういったそれぞれの制度の特徴を踏まえると、今後の老後に向けた資産形成としては、iDeCo(もしくは企業型DC)とつみたてNISAを中心に、バランス良く使っていくのがよいでしょう。

会社員、公務員、個人事業主など様々な働き方がある中で、iDeCoやつみたてNISAは、原則として働き方については制約がありませんので、長期的に利用し続けられる制度として利用しやすのではないかと思います。

iDeCoや「つみたてNISA」をまだ利用されていないという方は、ぜひ利用を検討されてみてはいかがでしょうか。