選択制の企業型確定拠出年金 加入時の考え方と注意点

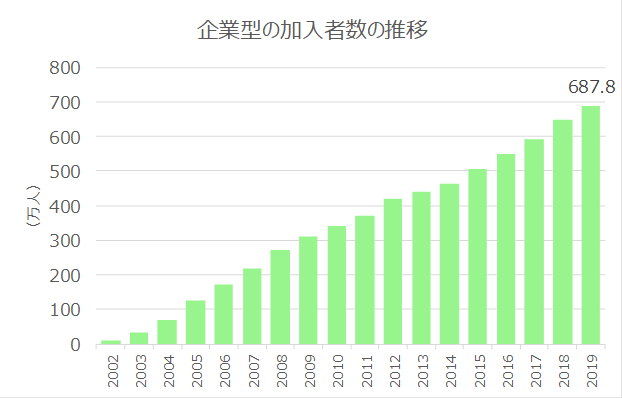

日本では2001年に導入された確定拠出年金(以下、DC)制度ですが、企業型、個人型ともに加入者数は増え続けています。導入以来、2017年の法改正まで加入者数が伸び悩んでいた個人型と比べ、企業型の加入者数は次のグラフで示している通り、一貫して伸び続けています。

本日は、今後も加入者数が増え続けるであろう企業型DC、中でも最近導入する企業が増えている選択制DCと呼ばれる制度についてご説明していきます。

(ご参考)auの企業型確定拠出年金(auアセットマネジメントDCプラン)

増えている選択制DCとは?

最近導入する企業が増えている選択制DCは、退職金や給与などの一部について、企業型DCの掛金として拠出してもらうか、これまで通り給与として受け取るか、従業員が自らの意志で選択することができる確定拠出年金制度です。

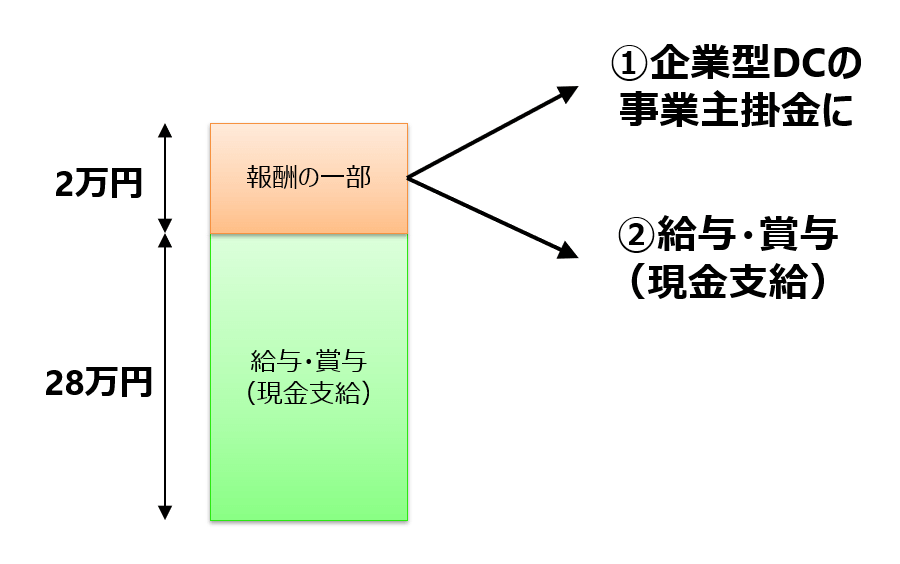

具体的な例でご説明します。毎月の給与が30万円の会社員の方について考えてみます(簡単のため、賞与はゼロとしておきます)。

次の図のように、選択制DCに加入する場合、給与30万円のうちの一部(この例では2万円)について、

- 企業型DCの事業主掛金として拠出してもらう

- 従来どおり現金で給与として受け取る

という選択肢から選べることになります(実際には上記いずれか以外にも、事業主掛金と現金給与の割合を変えた複数の選択肢が用意されているかと思います)。

つまり、現役引退後に年金(もしくは一時金)として受け取るために企業型DCの掛金として使うか、今すぐに現金として受け取って自分でその使いみちを考えるか、自分で選択できる制度というわけです。

後者の場合、現金で受け取ったものをそのまますぐに生活費として使ってしまうと、老後への備えが不十分になってしまう可能性もありますから、ご自身でライフプランニングをしていく必要性が高まるかと思います。

企業型DC掛金を選べば社会保険料や税金が軽減される?

会社員のみなさんは、給与や賞与から厚生年金保険料や健康保険料といった社会保険料が天引きされていることをご存知かと思いますが、これら社会保険料は収入金額(標準報酬月額と呼ばれています)によって決められています。

そして、上の例のように、「1. 企業型DCに加入した場合」と、「2. 給与として受け取った場合」では、社会保険料の算出の基礎となる収入金額が変わってくることになります。具体的に確認してみましょう。

企業型DCの掛金として使った場合、標準報酬月額は28万円となりますので、厚生年金保険料は月額25,620円、健康保険料は月額13,860円(協会けんぽ、東京都、40歳未満の場合)となり、合計では年額473,760円となります。

一方、給与として受け取った場合は、標準報酬月額が30万円となりますので、厚生年金保険料が月額27,450円、健康保険料が月額14,850円(同上)となり、合計では年額507,600円となります。つまり、年間で33,840円変わってくることになります。

さらに、税務上も給与収入金額が変わってきますので(月額2万円 × 12ヶ月 = 年間24万円)、その分、所得税、住民税の負担額も変わってきます。

つまり、企業型DCの掛金を選択することで、標準報酬月額が下がるため、社会保険料や税金の負担が下がることになるわけです。これだけ聞くと、「2. 給与として受け取った場合」の方がいいこと尽くめのように思われるかもしれませんがデメリットもあります。

将来受け取る公的年金受給額は下がる?

厚生年金保険料の納付額が少なくて済むということは、その分、将来受け取ることができる公的年金の受給額も下がってしまうことになります。こちらも具体的に確認してみましょう。

老齢厚生年金の報酬比例部分(年額)は、次のような計算式で概算額を確認することができます(賞与がない場合)。

標準報酬月額 × 5.481 / 1000 × 加入月数

企業型DCに加入した場合と、現金給与を受け取った場合で標準報酬月額は2万円異なりますので、選択制DCが導入され、「1. 企業型DCに加入した場合」と、「2. 給与として受け取った場合」でどちらの方がいいか検討されている方が30歳だったとすると、60歳までの30年間では、

(30万円 – 28万円) × 5.481 / 1000 × 12ヶ月/年 × 30年 = 39,463円(年額)

ほどの差が生まれることになります。年額ですので、それほど大きな差には感じられないかもしれませんが、仮に65歳から95歳まで公的年金を30年間受給するとしたら、総額118万円ほどの差になります。

DCで運用したお金はいくらになる?

では、企業型DCに加入した場合に、毎月2万円を30年間運用した場合には、いくらぐらいになるのでしょうか。

毎月2万円を拠出すると、30年間での累計拠出金額は720万円になります。もし平均利回り1%で運用できたら約839万円に、平均利回り3%で運用できたら約1165万円になります。これを60歳時点で一時金として退職所得として受け取る場合、(他の退職所得がなければ)現在の税制では全額非課税で受け取ることができますので、税制上も有利になります。

一方、2万円を現金給与として受け取って、例えば特定口座で運用した場合には税金がかかりますので、そういった面でも企業型DCに加入した方が有利になる可能性が高いかと思います(ただし、つみたてNISAなら年間40万円まで20年間は非課税)。

社会保険料や税金、運用想定など、こういった計算をご自身で計算して判断するのはなかなか難しいかもしれませんが、選択制DCを導入している企業にお勤めの場合、一般的には企業型DCの掛金を選択された方が、老後の資金計画としてはよさそうです。

(注)今回の計算では、賞与がゼロで、30歳から60歳まで給与が一定、といった前提になっています。また、公的年金の受給額についても、将来時点においては変動している可能性がありますので、あくまで現在水準での目安とお考え頂ければと思います。