投資信託と定期預金、どっちがいい?自分にあった資産運用の選び方

「資産運用」と聞いて、どんな金融商品を思い浮かべますか?

普通預金、定期預金、株式、債券、投資信託/ETF、REIT(不動産投資信託)、クラウドファンディング、、、と様々な商品があります。

その運用利回りは低いものもあれば高いものもあります。

例えば最も身近な普通預金ですと、ゼロ金利、マイナス金利と言われる現在の日本では普通預金金利は0.001%程度です。 また定期預金であっても0.01%程度というのが現状です。

一方金融商品では、よく「ハイリスク・ハイリターン、ローリスク・ローリターン」と言われますが、リターン(利回り)が相対的に高いと言われているのは株式です。各種調査結果によっても異なりますが、JPモルガン・アセット・マネジメントのレポート※によると、今後10 ~ 15年の日本株式の期待リターンは5%と予想されています。

このように金融商品によって期待利回りは異なるのですが、その利回りの違いが長期の資産運用において、どのような影響があるのか確認してみましょう。

- JPモルガン・アセット・マネジメント株式会社「2019 Long-Term Capital Market Assumptions」

資産運用の初心者にとって取り組みやすい定期預金と投資信託

「資産運用なんて、やったことないです!」

「初めてだから、何をどう選んでよいのやら、、、」

といった方もいらっしゃると思います。そのような資産運用の初心者の方でも比較的取り組みやすい金融商品として定期預金と投資信託があります。

定期預金は予め決められた満期まで預けることで、普通預金より高い金利(利回り)で運用することができる商品です。

そして、もう一つが投資信託です。投資信託は始めるまでに少し事前学習が必要になりますが、株式や債券といった主に金融資産を対象に分散して投資できる商品です。みなさんの代わりに運用会社のファンドマネージャーが具体的な株式や債券を選んで投資してくれるので、個別にどの株式や債券がいいのかといったことをみなさん自身が調べたり分析しなくても、投資することが可能になります。

定期預金の金利0.01%と、主に株式を対象とした投資信託で期待される利回り5%、そしてその間の1%という3つの利回りで長期的に運用した場合に、どのように資産が増えていくのか確認してみましょう。

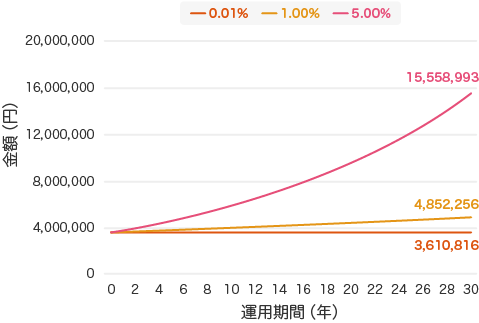

一括投資の場合

まずある程度まとまったお金が手元にある場合、一括で資金を運用にまわす一括投資という考え方で見てましょう。

手元に運用にまわせるお金が360万円あったとして、0.01%、1.00%、5.00%の3パターンで運用すると30年間の運用結果は以下のグラフのようになります(ここでは後述の積立投資の場合と比較するために、360万円という前提にしていますが、もちろん10万円でも、100万円でも構いません)。

- 計算された数値はあくまでもシミュレーションであり、将来の運用成果を予測し保証するものではありません。

- 本シミュレーションは年1回の複利計算しています。また税金、手数料、費用等を考慮しておりませんので、実際の運用とは異なります。

手元にあった360万円は、30年後にそれぞれ約361万円、約485万円、約1556万円となります。

0.01%だとほぼ変わらず、1.00%なら1.35倍に、5.00%なら4.32倍に増えることになります。

1%、2%といった違いが、長期の資産運用の結果に大きな影響があることがおわかり頂けるかと思います。

「30年間運用すると大きく増やせる可能性があることはわかったけど、そんなまとまったお金なんて、手元にないよ!」という方もいらっしゃると思います。

次に、もう少し現実的な毎月の収入の中から一部を運用にまわす、積立投資の場合で確認してみましょう。

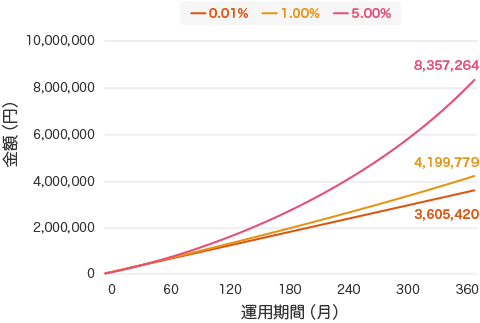

積立投資の場合

毎月1万円を30年間、積立投資する場合を考えてみます。

すると投資総額は1万円 × 12ヶ月 × 30年 = 360万円となり、先ほどの例と同じ金額になります。

では、早速結果を見てみましょう。

- 計算された数値はあくまでもシミュレーションであり、将来の運用成果を予測し保証するものではありません。

- 本シミュレーションは、1ヵ月に1回再投資した複利で計算しています。また、税金、手数料、費用等を考慮しておりませんので、実際の運用とは異なります。

毎月1万円ずつ30年間積立投資を行うと、利回りに応じて、0.01%なら約360万円、1.00%なら約420万円、5.00%なら約836万円となります。

0.01%だとほぼ変わらず、1.00%なら1.17倍に、5.00%なら2.32倍に増えることになります。

この場合も、ずっと定期預金などの0.01%で運用した場合と、投資信託などの5%といったリスクを取って運用した場合で結果が大きく異なることが確認できました。

投資の場合、利回りは安定しない

最後に1つ注意して頂きたいことがあります。

それは定期預金などの預金は一般的に利回りが預入時に確定しますが、投資信託などの運用商品の場合、実際の利回りは運用してみるまでわからないということです。

過去の実績データや今後期待される利回りの予想といったデータはありますが、実際に10年、20年、30年と運用した時に、どのような利回りが実現されるかを事前に知ることはできません。

そして、その利回りも、いい時、悪い時で大きく異なります。アベノミクス相場のように高いリターンが継続することもあれば、リーマンショックなどのように暴落する年もあります。

そのように波はあるものの長期的に振り返ってみると、平均的には5%程度の利回りが実現しているだろう、と思われるのが株式もしくは株式を対象とした投資信託への投資というわけです。

株式、債券、投資信託といった利回りが事前に確定しないリスク性金融資産への投資は、慣れるまで時間がかかるかもしれませんが、少額ずつでも積立投資のような形で慣れていくと、長期的な資産形成、資産運用においては心強い味方になってくれるものです。

ぜひ検討してみて頂ければと思います。