老後のお金を見える化して、じぶん年金を準備しよう!

老後のお金、準備できていますか?

老後のお金というと、

- 一体いくら必要なのかな?

- 年金って結局いくら受け取れるんだろう?

などと、将来に対して漠然とした不安をお持ちの方が多いのではないでしょうか。

今回は老後のお金について、基本的な考え方をご説明していきます。

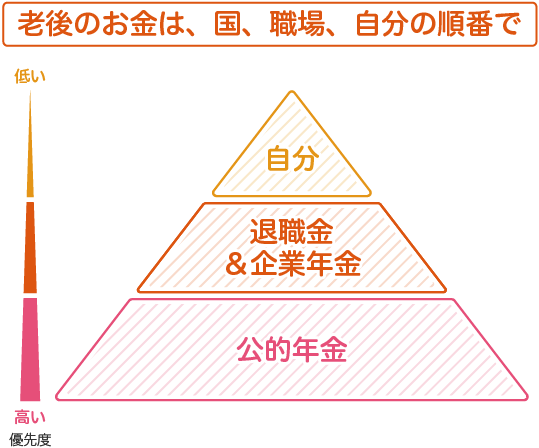

老後のお金は、国、職場、自分の順番で考えよう

老後のお金について考える際には、まず第一に公的年金、次に職場の退職金や企業年金、そして最後に自分で備える「じぶん年金」という順番で考えていきましょう。

日本は国民皆年金と言われ原則として誰もが公的な年金制度に加入しています。

では、そもそも公的年金とはどのような制度なのでしょうか。

公的年金は一般に、誰もが加入する国民年金と、主にサラリーマンの方が加入する厚生年金があります。

ここで少し堅めの話になってしまいますが、国民年金法第一条を確認してみたいと思います。

国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

これを筆者なりに解釈してみると、

- 老齢(高齢になることで勤労による収入がなくなってしまう)

- 障害(障害を負うことで勤労による収入がなくなってしまう)

- 死亡(死亡することで遺族が生活に困ってしまう)

のいずれかの状態になった場合、国民がお互い助け合うことで健全な生活を維持できるようにしていきましょう、ということかと思います。

ちなみにサラリーマンの方が加入されている厚生年金については、幅広く国民ではなく、「労働者」に限定していますが、同様の主旨のことが厚生年金保険法第一条に記されています。

一般に公的年金と言えば「老後に受け取るお金」といったイメージが強いのではないかと思いますが、老齢、障害、死亡といった3つのいずれかに該当した場合に受け取ることができるということをまずは抑えておきましょう。

公的年金はいくら受け取れる?

さて今回は老後のお金ですので、公的年金である国民年金や厚生年金から、老齢の場合(一般には65歳になった時)に、いくら受け取ることができるのか確認しておきましょう。

2019年1月18日に厚生労働省から発表されていますが、国民年金は20歳から60歳まで加入し保険料を納付した場合、65歳から月額65,008円(平成31年度)受給できることになります。

また厚生年金に平均月収42.8万円で40年間加入していた方は、65歳から月額156,496円(平成31年度)受給できることになります。なお平均月収がもう少し高い方はその分増えますし、低い方はその分少なくなります。

もちろん現在の数字ですので、みなさんが65歳になる時点で具体的にいくらになるかはわかりませんが、一つの目安として考えて頂ければと思います。

サラリーマンの方は退職金&企業年金をお忘れなく

次にサラリーマンの方は職場の退職金や企業年金を確認しましょう。

- うちの会社はどうせほとんどもらえない(と思い込んでいる方)

- いくらもらえるのか全くわからない(と一度も具体的な水準を調べたことがない方)

- 先輩から聞いて、だいたいの水準はイメージできてる方

といろいろな方がいらっしゃるかと思いますが、まずはご自分がどのくらい受け取れそうか確認しておきましょう。

職場のイントラネットに掲載されていたり、人事部や総務部などに問い合わせると教えてくれたりと、いろいろなケースがあるかと思いますが、調べればだいたいの金額はわかるはずです。

厚生労働省の平成30年就労条件総合調査によると、退職金と企業年金を合計して、大学・大学院卒の方は平均1,983万円、高校卒の方は平均1,618万円となっています(※)。

| 大学・大学院卒 | 高校卒 | |

|---|---|---|

| 退職金1人 平均退職給付額 | 1,983万円 | 1,618万円 |

何も1万円単位で正確な数字を知る必要はありません(今後も働くのであれば、給与水準も変動するでしょうから、そもそも確定していません)。

だいたい1000万円なのか、1500万円なのか、2000万円なのか、といった感じでざっくりでよいので、大まかな数字を確認しておきましょう。

最後にじぶん年金

公的年金(国民年金、厚生年金)からいくら受給できそうか、そしてサラリーマンの方は職場からの退職金&企業年金からいくら受け取れそうか、これら受け取れそうな年金額を確認した上で、最後に自分でいくら用意しておくべきか考えていきましょう。

自分で用意していく、いわば「じぶん年金」を準備していく際に、ぜひ検討の1つに加えて頂きたいのが税制優遇のある確定拠出年金制度です。特に自営業の方や一部のサラリーマンの方は、iDeCo(イデコ)と呼ばれる個人型確定拠出年金に加入することができます。

確定拠出年金は、以下のような税制優遇があります。

- 拠出時:掛金額が所得控除

- 運用時:運用益が非課税

- 受取時:退職所得控除もしくは公的年金等控除として一定額までが非課税

もちろん一般的な積立預金などを活用して、「じぶん年金」を準備していくこともできるのですが、イデコは上記のような税制メリットがありますので、利用を検討してみることをおすすめします。

本日ご説明したポイントなど、お金の仕組み・制度については、知っているか知らないかで、大きな差が生まれることもあります。大まかでもよいので、正しく理解し、きちんと準備していきましょう!

※いずれも管理・事務・技術職。勤続20年以上かつ45歳以上の退職者(厚生労働省:平成30年 就労条件総合調査)