なんと100万人を突破!確定拠出年金で自動移換された方はすぐに手続きを!

日本で確定拠出年金制度が導入されてから約20年が経過、企業型確定拠出年金の加入者は約749.7万人、個人型確定拠出年金の加入者は約193.9万人(令和3年3月31日現在)となっています。

制度が普及しつつある一方、自動移換された方が100万人を突破するなどの課題も浮き彫りになってきています。自動移換という言葉はあまり聞き慣れない言葉かもしれませんが、今回は自動移換の現状と、自動移換のデメリット、そして自動移換になった場合の対応方法等についてご説明します。

増え続ける自動移換者!正規移換者よりも多く、100万人を突破!

一般的に企業型確定拠出年金に加入していた方が転職や離職によって加入者資格を失うと、転職先の確定拠出年金やiDeCo(個人型確定拠出年金)にそれまでの資産を移し換えるか、一定の要件を満たす場合には脱退という手続きを取ることになります。

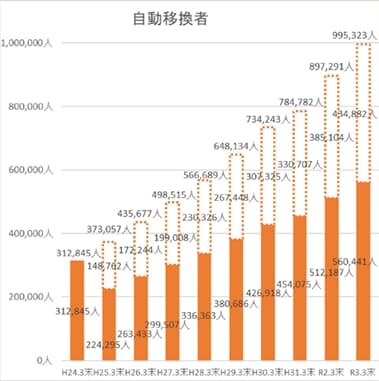

しかし、6ヶ月以内にこれらの手続きを行わなかった場合、その方の資産は国民年金基金連合会に移されることとなります。これは自動移換と呼ばれています。自動移換される方は増え続けており、最新の2021年12月時点では約106.2万人(iDeCo公式サイト「加入等の状況」(令和3年12月時点)※1)と100万人を突破しています。

では、国民年金基金連合会より公開されている令和3年3月末現在の「iDeCo(個人型確定拠出年金)の制度の概況」(※2)資料より直近10年間の推移を確認してみましょう。

出所:「iDeCo(個人型確定拠出年金)の制度の概況(令和3年3月末現在 国民年金基金連合会)」

上のグラフで点線枠の部分は資産なしの方となっていますが、オレンジ色の部分は資産のある方ですので、大切な年金資産をほったらかしにしている方が増え続けていることになります。

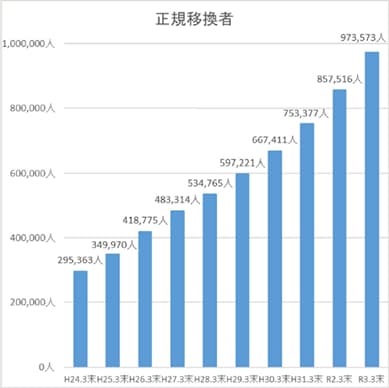

一方、きちんと移換の手続きをした正規移換者の数は次の通りで、自動移換された方よりも少ないのが現状です。

出所:「iDeCo(個人型確定拠出年金)の制度の概況(令和3年3月末現在 国民年金基金連合会)」

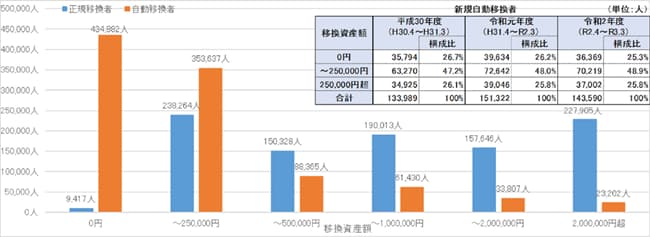

正規移換者と自動移換者のそれぞれについて移換資産額を確認してみると、次のようになっています。

出所:「iDeCo(個人型確定拠出年金)の制度の概況(令和3年3月末現在 国民年金基金連合会)」

移換資産額は正規移換者の方が大きい傾向にあるものの、自動移換された方でも200万円超の方が約2.3万人、100万円超200万円未満の方が約3.4万人となっています。これほどのお金をみすみす捨てるような方はいらっしゃらないと思いますので、そもそもご本人で認識されていない可能性が高そうですね。

自動移換にメリットはなく、デメリットばかり

100万人を突破した自動移換ですが放置しておいていいことは1つもなく、逆に次のようなデメリットがあります。

- 資産の運用ができない

- 運用されていない(運用機会を逸する)一方で、管理手数料は取られ続ける

- 自動移換中は老齢給付金を受けるための加入者等期間に算入されず、その結果、受給開始の時期が遅くなる可能性がある。また、退職所得控除額が小さくなってしまうこともある。

まず1つ目ですが、自動移換される場合、それまで投資信託などで運用していた年金資産は一旦すべて売却されて現金化されます。その上で国民年金基金連合会に移換されますので、投資信託などで運用していれば本来得られたであろうリターンを得ることができなくなり、運用機会を逸することになります。

さらに、2つ目のデメリットは大切な年金資産が運用されないばかりでなく、手数料を取られ続けることです。まず自動移換される際には国民年金基金連合会に事務手数料として1,048円、特定運営管理機関に対して3,300円の手数料を支払うことになります。その上、自動移換されてから4ヶ月後の月末までに移換等の手続きをしていなければ、その後は月額52円の管理手数料が、年に1回3月末に当年度分をまとめて4月に年金資産から徴収されていくことになります。

出所:iDeCo公式サイト

最後、3つ目のデメリットは、自動移換中は老齢給付金を受け取るために必要な加入者等期間に算入されないことです。例えば60歳から確定拠出年金を受給する場合、10年以上の加入者等期間が必要になりますが、自動移換中はその期間としてカウントされないため受給開始が遅れてしまう可能性があるのです。

さらに税制上も有利に働かなくなります。確定拠出年金の税制優遇の1つに、老齢給付金を一時金として受け取る場合の退職所得控除があります。退職所得控除額は所得税法上の勤続年数が長いほど大きくなるのですが、自動移換中はこの勤続年数にカウントされないため、受取時の税制優遇効果が低下してしまうことになります。

このように自動移換されてしまうと、メリットがないどころかデメリットばかりなのです。

自動移換されると「自動移換通知」が送られ、その後は年に一度「定期通知」が送られてくることになっています。これらの通知を見た覚えがある方は、速やかに以下でご説明する手続きを行いましょう。

なお、こうした自動移換を少しでも減らすために2018年5月1日以降は、新たに別の確定拠出年金制度(企業型DCもしくはiDeCo)に加入していることが判明した場合、本人の申し出による手続きがなくても、自動的にその新しい確定拠出年金へ移換されるようになっています。

自動移換された場合の選択肢とその手続き

自動移換されたことを認識されている方はもちろん、ひょっとしたら自動移換されているかもという方は、速やかに適切な手続きを行いましょう。

自動移換された場合の選択肢は、一般的に次の4つになります。

- お勤め(転職)先の企業型確定拠出年金もしくは確定給付企業年金に移換する

- iDeCo(個人型確定拠出年金)の加入者になる

- iDeCo(個人型確定拠出年金)の運用指図者になる

- (一定の受給要件を満たしている場合)脱退一時金を受け取る

現在のお勤め先で企業型確定拠出年金があって加入者となっている場合、確定給付企業年金があって、その規約において確定拠出年金からの移換を受けることが出来る旨が定められている場合には、そちらに移換することになります。

一方、お勤め先に移換できる年金がない場合には、個人としてiDeCoを利用しながら継続していくことになります。この場合は、掛金を拠出しながら積立を継続していく加入者として利用するパターンと、新規での積立は行わず、すでにある残高のみで運用を継続していく運用指図者として利用するパターンにわかれます。

最後にiDeCoの加入資格がなく、脱退するための一定の要件を満たしている場合には、確定拠出年金制度から脱退し、脱退一時金を受け取るという選択肢もあります。なお、自動移換され、ご本人が死亡されている場合にはご遺族の方が死亡一時金を請求することができます。

これらの具体的な手続きについては、運営管理機関か、国民年金基金に連絡して具体的な手続きを確認しましょう。国民年金基金では自動移換者専用コールセンター(平日9:00~17:30 03-5958-3736)が設置されていますので、まずは電話してみましょう。

なお、これらの手続きに際しても、以下のような手数料が発生します(移換先の運営管理機関によってはさらに手数料が発生します)。

出所:iDeCo公式サイト

最後に

年金というと、どうしても難しい、ややこしいという印象があり、手続きなどが後回しになりがちかもしれません。しかし、目の前にある金融資産同様、年金資産も老後に向けた大切なお金であることは間違いありません。

自動移換になっている方、心当たりがある方は今すぐに確認し、必要な手続きを取っていただければと思います。

※1 : iDeCo(個人型確定拠出年金)の加入等の概況(2021年12月時点)

※2 : iDeCo(個人型確定拠出年金)の制度の概況