あなたがもらえる年金は?「ねんきん定期便」の読み方、見るポイント

年金と言えば2019年に老後2,000万円問題が大きく騒がれましたが、みなさんのもとに毎年誕生月に「ねんきん定期便」が送られていることはご存知でしょうか? 「毎年きちんと確認しています!」という方もいれば、「よくわからないのでほとんど見ていません、、、」という方もいらっしゃるかもしれません。 「ねんきん定期便」には、みなさんのこれまでの公的年金への加入状況や、将来受け取れる見込み年金額など、とても大切な情報が記載されています。

「ねんきん定期便」には、節目年齢(35歳、45歳、59歳)に送られてくる封書版と、節目年齢以外の普段送られてくるハガキ版があるのですが、最初に「ねんきん定期便」(ハガキ版)、続いて「ねんきん定期便」(封書版)という順番で、それぞれの見方についてご説明させて頂きます。

また、50歳未満の方と50歳以上の方で書式が異なりますので、それぞれご説明させて頂きます。

50歳未満の方に送られてくる「ねんきん定期便」(ハガキ)の見方

「ねんきん定期便」は、次のようになっています。時々「ねんきん定期便」の片面しか開封していない方がいらっしゃいますが、しっかりとオモテとウラの両面ともに開封して確認しましょう。

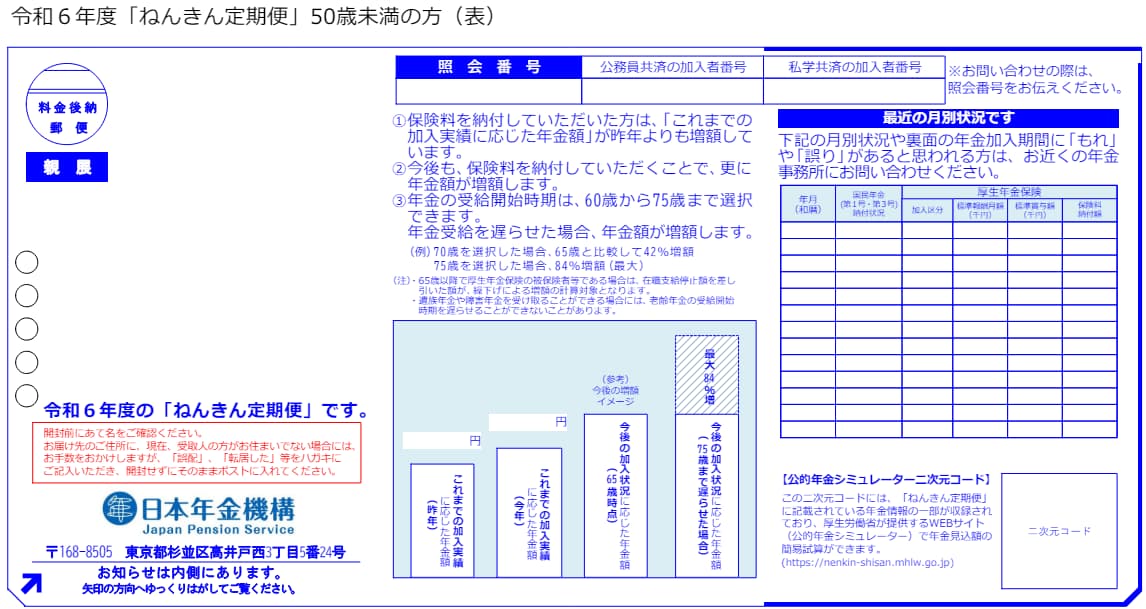

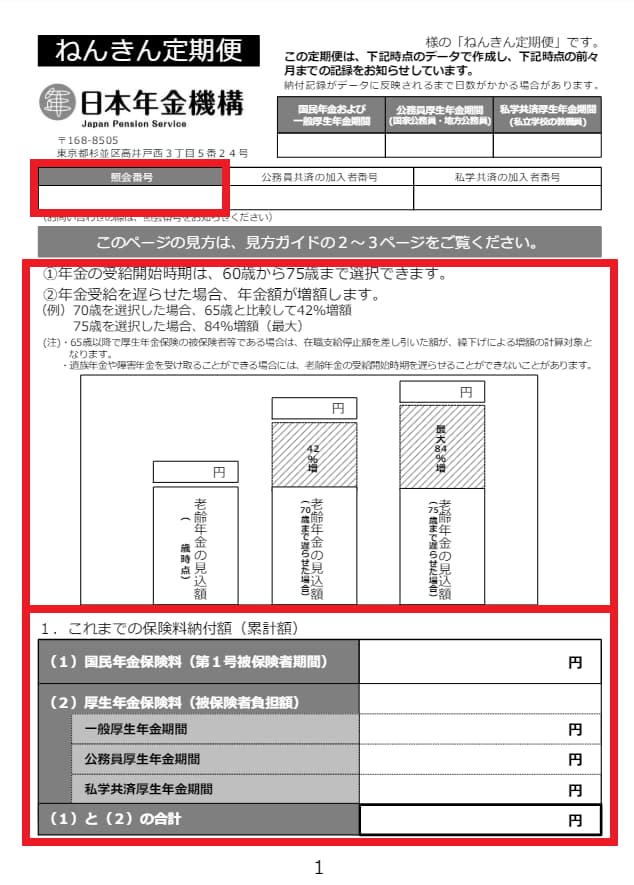

●「ねんきん定期便」(ハガキ)の「照会番号」とは

まずオモテ面ですが、中央上部に「照会番号」があります。この「照会番号」は何か問い合わせを行う際に使うものですので、普段は特に気にする必要はないでしょう。

●「ねんきん定期便」(ハガキ)の「これまでの加入実績に応じた年金額」とは

「照会番号」のすぐ下に棒グラフがあり、「これまでの加入実績に応じた年金額」という欄があります。 この「これまでの加入実績に応じた年金額」欄には具体的に「685,465円」とか「1,155,353円」などの金額が記載されているはずです。 これは、みなさんが公的年金に加入される20歳以降(厚生年金は20歳未満も)に納付された保険料の実績に応じて決められた、将来(原則は65歳から)受け取れる年金額(年額)です。この数字を見て、「え、こんなに少ないのか!?」などと驚く必要はありません。 国民年金は60歳まで加入しますし、60歳以降も会社員などの形で厚生年金に加入される場合は70歳まで加入しますので、今後納付期間が長くになるにつれて「これまでの加入実績に応じた年金額」欄の金額は増えていきます。

●「ねんきん定期便」(ハガキ)の「最新の月別状況です」とは

次に、右のページには「最新の月別状況です」があります。 こちらは直近の加入記録が記載されています。会社員の方であれば加入区分は「厚年」となっています。 また給与や賞与の水準によって決められている「標準報酬月額」や「標準賞与額」が記載されています。 実際の金額に近い数字になっているか確認しましょう。 ただし「標準報酬月額」は620千円、「標準賞与額」は1,500千円が上限金額となっていますので、これらより高い水準の場合は、この上限金額が記載されています。

次にウラ面にいきましょう。大きく分けると3段に分かれています。

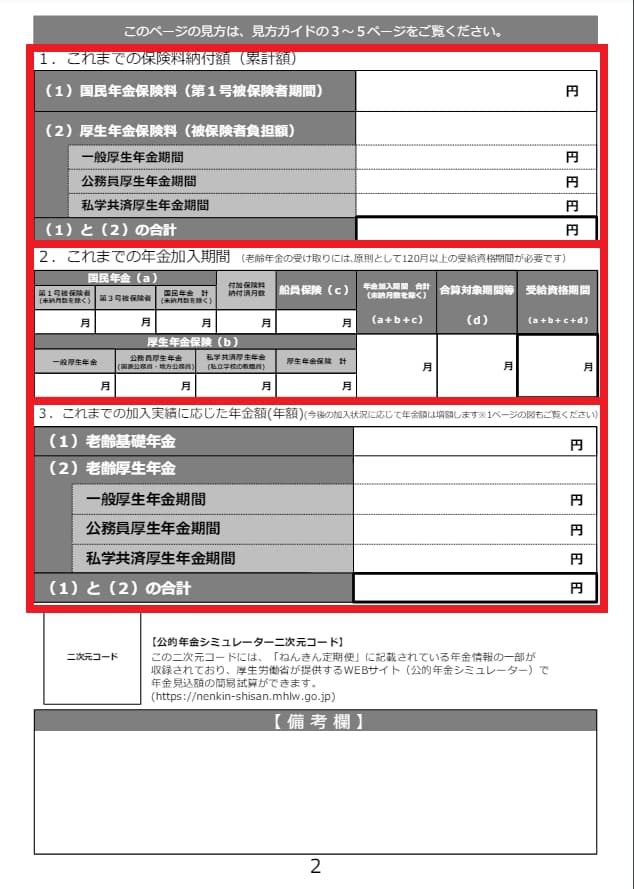

●「ねんきん定期便」(ハガキ)の「これまでの保険料納付額(累計額)」とは

1段目には「これまでの保険料納付額(累計額)」があります。

2段目は「これまでの年金加入期間」です。 一般的に大学を卒業してから会社員となった方の場合、20歳から大学卒業までの月数が「第1号被保険者」の欄に、会社員として働き始めてから現在までの月数が「一般厚生年金」の欄に、それぞれ記載されているはずです。

例として現在30歳の方で、22歳6ヶ月で会社員として働き始めた方の場合を考えてみます。 この方の場合「第1号被保険者」となるのは20歳から22歳5ヶ月までの「29月」、「一般厚生年金」となるのは22歳6ヶ月目から30歳までの「91月」となります。

そして国民年金、厚生年金、船員保険、合算対象期間等の合計である受給資格期間が「120月」以上になると、原則65歳から老齢年金を受け取る権利が発生することになります。

さらに3段目には「これまでの加入実績に応じた年金額」があります。合計の欄には、オモテ面の中央下部にあった数字と同じものが記載されています。

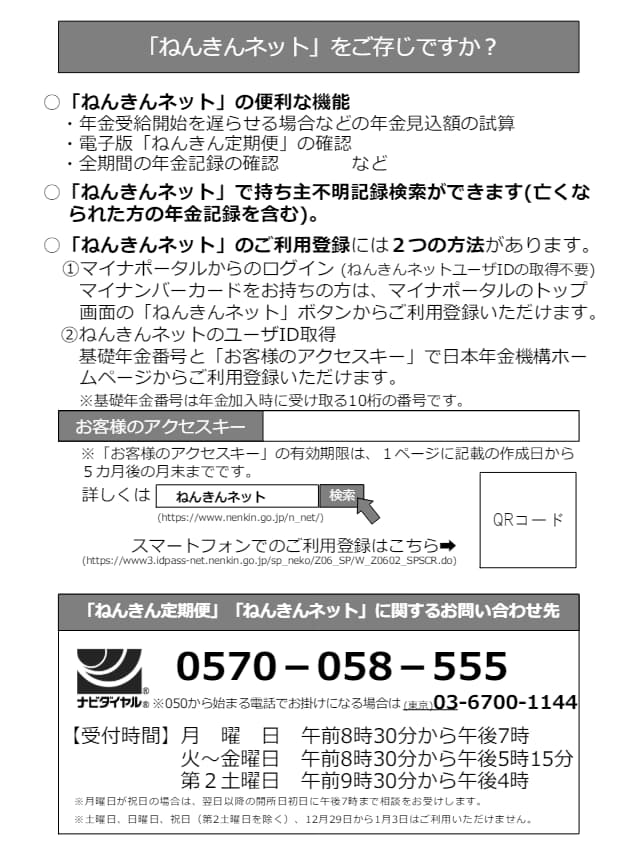

●「ねんきん定期便」(ハガキ)の「お客様のアクセスキー」とは

最後に、右下に「お客様のアクセスキー」というのがありますが、これは「ねんきんネット」のユーザIDを取得するために使用する番号です。 「ねんきんネット」というのは、パソコンやスマートフォンで、いつでもご自身の年金情報を確認できるサービスです。 年に1度の「ねんきん定期便」を待たずとも、いつでも確認できる上に、今後の働き方(会社員か、自営業・フリーランスか、など)によってどのくらい公的年金額が変化するか、といったシミュレーションもできるようになっています。 とても便利なサービスですので、まだ登録されていない方はぜひ登録しておきましょう。

50歳以上の方に送られてくる「ねんきん定期便」(ハガキ)の見方

次に50歳以上の方に送られてくる「ねんきん定期便」の見方についてご説明します。重複する項目も多いので、異なるポイントに絞ってご説明させて頂きます。

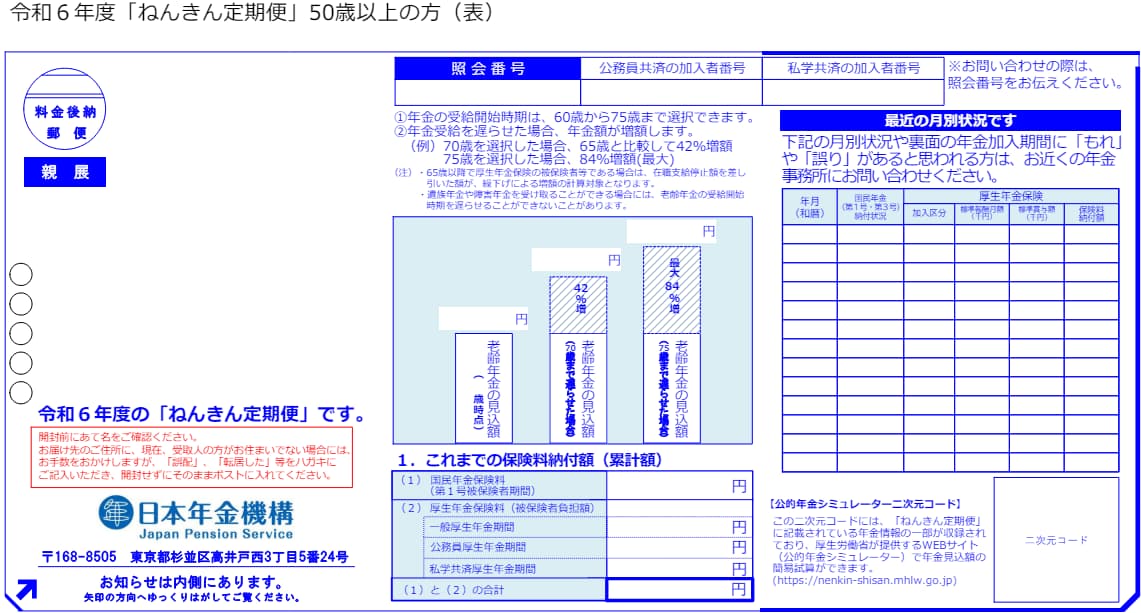

まずオモテ面をご覧ください。

中央部分にある数字ですが、左側には60歳まで現在の加入状況が継続した場合に65歳から受け取れる「老齢年金の見込額」が記載されています。 50歳未満の方の定期便と意味合いが異なりますので注意しましょう。 また、右側には受給を70歳まで5年間繰下げた場合に受け取れる金額(42%増加した金額)が記載されています。 人生100年時代において、繰下げ受給はぜひとも検討すべき選択肢でしょう。

次に、50歳以上の方に送られてくる「ねんきん定期便」(ハガキ)のウラ面です。

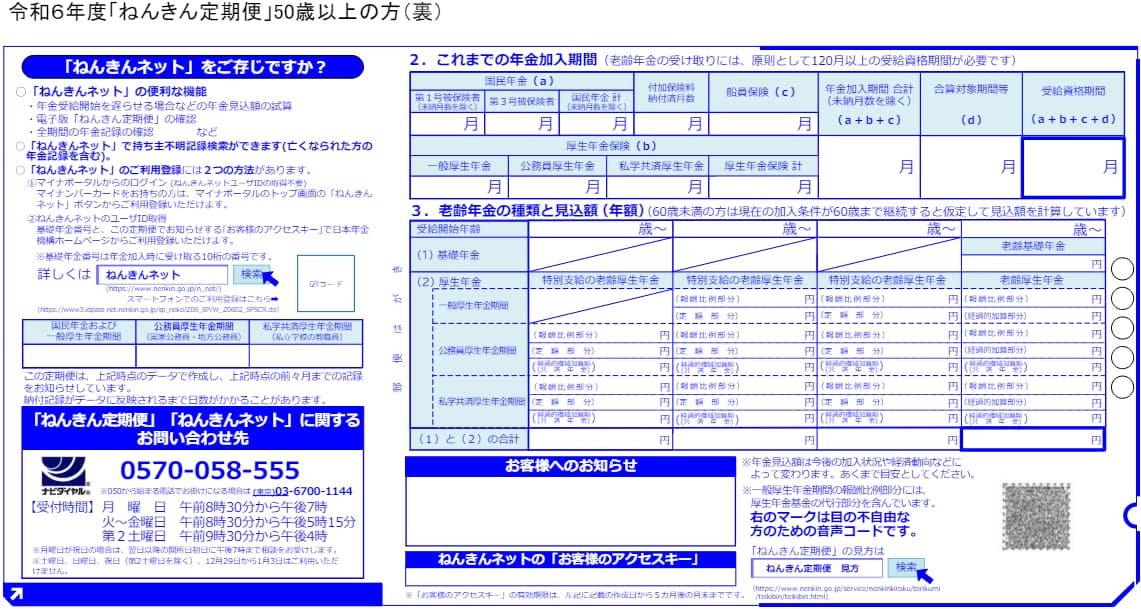

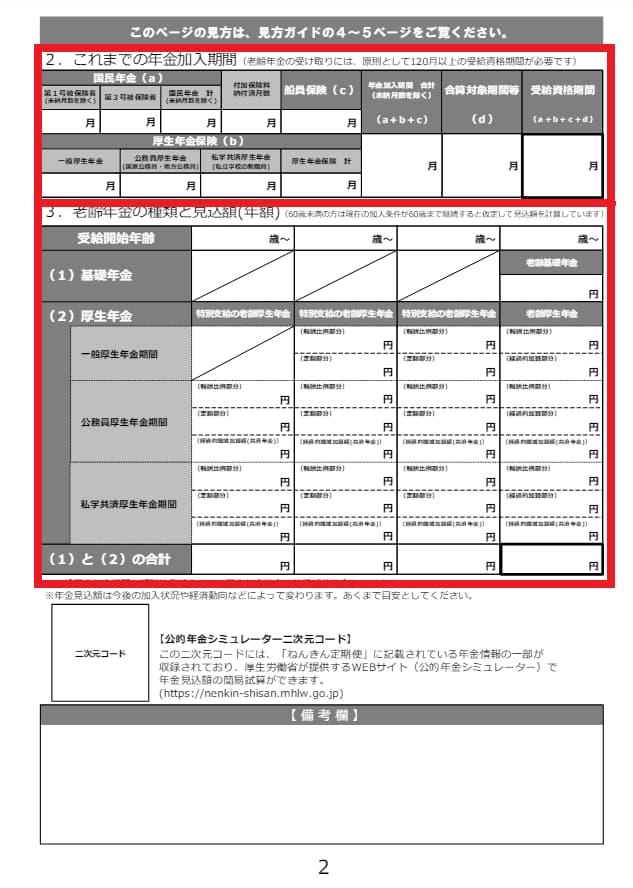

50歳未満の方の「ねんきん定期便」(ハガキ)と大きく異なるのは、中央にある「老齢年金の種類と見込額(年額)」の欄です。 大きく分けると4つあり、そのうち左側3つは「特別支給の老齢厚生年金」とありますが、こちらは昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性のみが受給できるものになります。 この条件に該当しない方は、一番右側にある「老齢基礎年金」および「老齢厚生年金」のみとなります。 ここに記載されている数字は、現在の加入状況が60歳まで継続した場合に、65歳から受給できる年金額になります。

50歳以上の方の「ねんきん定期便」(ハガキ)に記載されているのは見込額ではあるのですが、実際には受け取れるにも関わらず、ここには記載されていない項目もあります。 加給年金、振替加算と呼ばれるものです。 詳細は割愛させて頂きますが、該当する可能性がある方は確認しておきましょう。

続いて節目年齢である35歳、45歳、59歳で送られてくる封書版の「ねんきん定期便」の見方についてご説明させて頂きます。

こちらも、50歳未満である35歳、45歳と、50歳以上である59歳で書式が異なりますので、それぞれの書式ごとの見方、そして2つに共通する項目の見方、という順番でご説明させて頂きます。

35歳、45歳の方に送られてくる「ねんきん定期便」(封書版)の見方

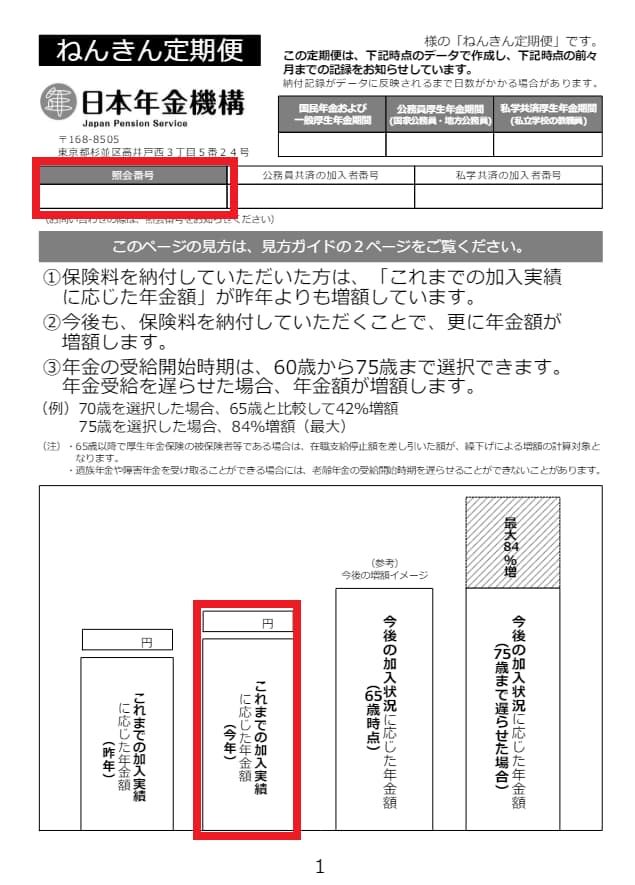

「ねんきん定期便」(封書版)の1ページは次のようになっています。

左上に「照会番号」がありますが、これは何か問い合わせる際に使うものですので、普段は特に気にする必要はないでしょう。

下の方には棒グラフがあり、「これまでの加入実績に応じた年金額(今年)」という欄があります。ここには具体的に「685,465円」とか「1,155,353円」などと記載されているはずです。これは、みなさんが公的年金に加入される20歳以降(厚生年金は20歳未満も)に納付された保険料の実績に応じて決められた、将来(原則は65歳から)受け取れる年金額(年額)です。

この数字を見て、「え、こんなに少ないのか!?」などと驚く必要はありません。国民年金は60歳まで加入しますし、60歳以降も会社員などの形で厚生年金に加入される場合は70歳まで加入しますので、今後納付期間が長くになるにつれて金額は増えていくことになります。

続いて、2ページは次のように、大きく3つの部分に分かれています。

1段目は「これまでの保険料納付額(累計額)」となっています。

2段目は「これまでの年金加入期間」です。一般的に大学を卒業してから会社員となった方の場合、20歳から大学卒業までの月数が「第1号被保険者」の欄に、会社員として働き始めてから現在までの月数が「一般厚生年金」の欄に、それぞれ記載されているはずです。

例として現在30歳の方で、22歳6ヶ月で会社員として働き始めた方の場合を考えてみます。この方の場合、「第1号被保険者」となるのは20歳から22歳5ヶ月までの「29月」、「一般厚生年金」となるのは22歳6ヶ月目から30歳までの「91月」となります。

そして、国民年金、厚生年金、船員保険、合算対象期間等の合計である受給資格期間が「120月」以上になると、原則65歳から老齢年金を受け取る権利が発生することになります。

最後の3段目は「これまでの加入実績に応じた年金額」で1ページ目と同じですが、老齢基礎年金、老齢厚生年金などの内訳が記載されています。

59歳の方に送られてくる「ねんきん定期便」(封書版)の見方

「ねんきん定期便」(封書版)の1ページは次のようになっています。

左上に「照会番号」がありますが、これは何か問い合わせる際に使うものですので、普段は特に気にする必要はないでしょう。

中央の棒グラフの部分では、60歳まで現在の加入状況が継続した場合に65歳から受け取れる「老齢年金の見込額」が記載されています。59歳でこの定期便を受け取っている場合、60歳以降も厚生年金に加入して働き続ける場合を除くと、ここに記載されている金額から大きくずれることはないはずです。

また、右側には受給を70歳まで5年間繰下げた場合に受け取れる金額(42%増加した金額)が記載されています。なお、このページの一番下に記載がありますが、昭和27年(1952)年4月2日以降にお生まれの方は、令和4年4月から受給開始時期を75歳まで選択できるようになります。人生100年時代において、繰下げ受給はぜひとも検討すべき選択肢でしょう。

なお、3段目には「これまでの保険料納付額(累計額)」が記載されています。

次のページに進みます。

まず上部にあるのが「これまでの年金加入期間」です。一般的に大学を卒業してから会社員となった方の場合、20歳から大学卒業までの月数が「第1号被保険者」の欄に、会社員として働き始めてから現在までの月数が「一般厚生年金」の欄に、それぞれ記載されているはずです。途中で個人事業主や無職の期間がある場合にはその期間は「第1号被保険者」となっているはずです。

そして、国民年金、厚生年金、船員保険、合算対象期間等の合計である受給資格期間が「120月」以上になると、原則65歳から老齢年金を受け取る権利が発生することになります。

このページの中央にあるのが、本定期便の中で最も重要とも言える「老齢年金の種類と見込額(年額)」の欄です。大きく分けると4つあり、そのうち左側3つは「特別支給の老齢厚生年金」とありますが、こちらは昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性のみが受給できるものになります。この条件に該当しない方は、一番右側にある「老齢基礎年金」および「老齢厚生年金」のみとなります。ここに記載されている数字は、現在の加入状況が60歳まで継続した場合に、65歳から受給できる年金額になります。

この定期便に記載されているのは見込額ではあるのですが、実際には受け取れるにも関わらず、ここには記載されていない、加給年金や振替加算もあります。詳細は割愛させて頂きますが、該当する可能性がある方は確認しておきましょう。

「ねんきん定期便」(封書版、35歳、45歳、59歳すべてに共通する部分)の見方

以下では、35歳、45歳、59歳の「ねんきん定期便」(封書版)に共通する部分の見方についてご説明致します。

まず封書版の2ページ目(ページ番号1の直前のページ)中央に「お客様のアクセスキー」がありますが、これは「ねんきんネット」のユーザIDを取得するために使用する番号です。「ねんきんネット」というのは、パソコンやスマートフォンで、いつでもご自身の年金情報を確認できるサービスで、年に1度の「ねんきん定期便」を待たずとも、いつでも確認できる上に、今後の働き方(会社員か、自営業・フリーランスか、など)によってどのくらい公的年金額が変化するか、といったシミュレーションもできるようになっています。とても便利なサービスですので、まだ登録されていない方はぜひ登録しておきましょう。

なお、「ねんきんネット」については以下の記事で使い方をご説明していますので、併せてご覧頂ければと思います。

(参考)こんなに便利な「ねんきんネット」!見方と使い方をご説明します!

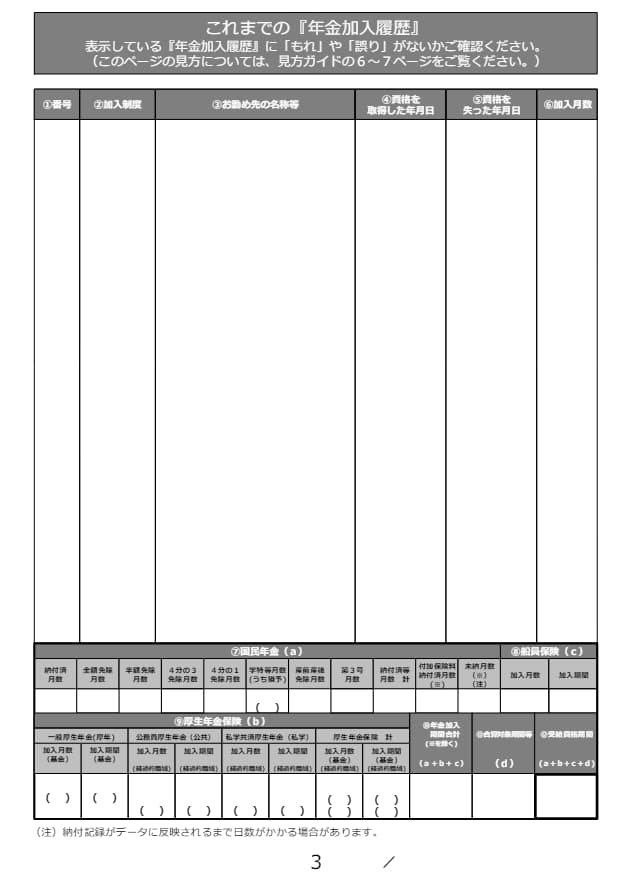

1ページと2ページについてはすでにご説明していますので、3ページに進みます。こちらにあるのが「これまでの年金加入履歴」です。加入制度の欄には、国民年金を示す「国年」、厚生年金を示す「厚年」、公務員共済を示す「公共」、私学共済を示す「私学」が記載されています。そして、お勤め先の名称や、加入年月日、資格喪失日、加入月数がそれぞれ記載されています。ご自身のこれまでの加入履歴として間違いがないか確認しておきましょう。

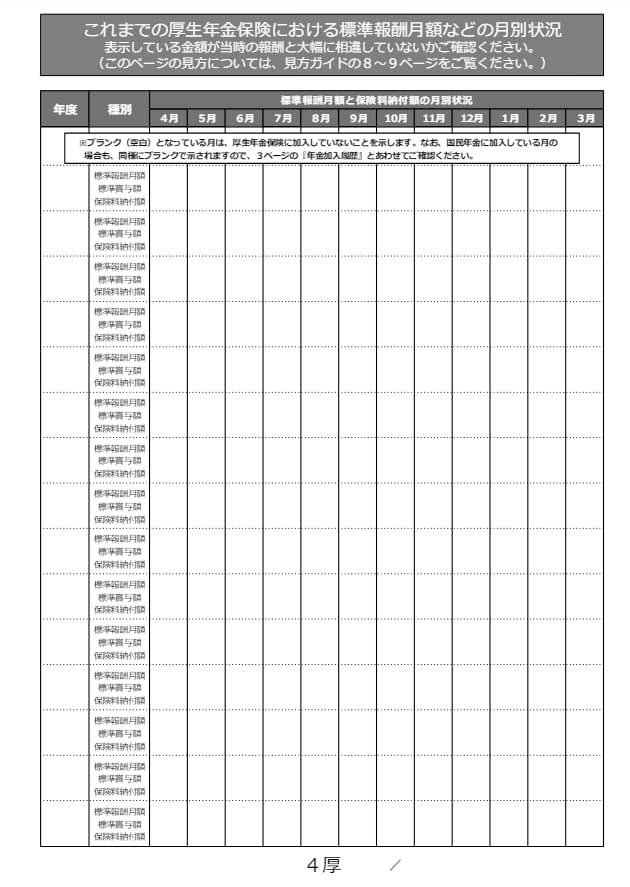

続いて、4ページは「これまでの厚生年金保険における標準報酬月額などの月別状況」が記載されています。給与や賞与の水準によって決められている「標準報酬月額」「標準賞与額」や、実際の納付した「保険料納付額」が月別に記載されています。

「標準報酬月額」や「標準賞与額」が実際の月収や賞与金額に近い数字になっているか確認しましょう。ただし、「標準報酬月額」は650千円(2020年9月分以降。それ以前は620千円)、「標準賞与額」は1,500千円が上限となっていますので、これらより高い水準の場合は、この金額が記載されています。

なお、厚生年金ではなく国民年金に加入している月はブランク(空白)になっていますので、ご注意ください。

最後に

ねんきん定期便に記載されている内容は、一度見方を理解してしまえば、決して難しいものではありません。 これまであまりチェックされていなかった方も、ぜひ「ねんきん定期便」の見方を理解して頂き、今後は毎年チェックするようにして頂ければと思います。

なお、より詳しく知りたい方は、日本年金機構の以下のサイトをご覧頂ければと思います。

日本年金機構ホームページ:「ねんきん定期便」の様式(サンプル)と見方ガイド

また、「老齢基礎年金」および「老齢厚生年金」などの公的年金の受給額がイメージできた方は、年金額を上積みするためにイデコなどの私的年金への加入や掛金の見直しを検討されてはいかがでしょうか。

※本コラム内画像はすべて日本年金機構のホームページに掲載されているサンプルとなります