社会人なら理解しておきたい給与明細の見方、見るべきポイント

4月といえば新社会人として働き始める方も多いと思いますが、働き始めてそれを実感するのはやはり初任給を受け取った時ではないでしょうか。初めて見る給与明細は、その見方がわからないという方も多いのではないかと思います。新社会人の方のみならず、すでに社会人歴が長い方でも給与明細の見方が実はよくわかっていない、という方もいらっしゃるかもしれません。

そこで、今回は給与明細の見方についてご説明させて頂きます。

勤怠、支給額、控除額、差引支給金額の4つから構成される給与明細

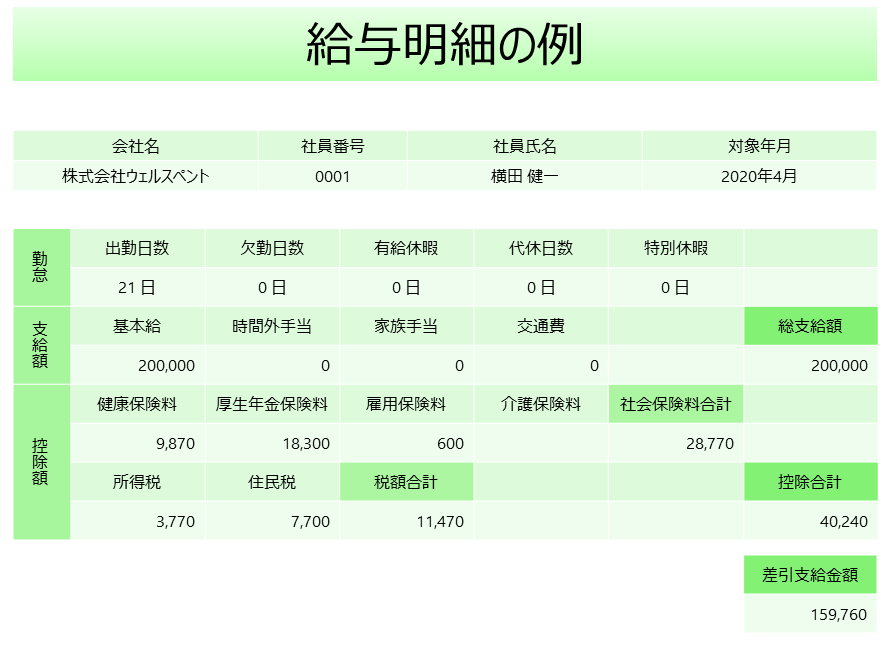

まずは次の給与明細の例をご覧ください(数字はあくまで例です)。

勤務先の会社名、社員番号、氏名、給与の対象年月といった基本的な情報に加えて、給与明細は4つのパート、「勤怠」「支給額」「控除額」「差引支給金額」に分かれています。

まず1つ目の「勤怠」ですが、これはその月の勤務状況が記載されている欄で、「出勤日数」「欠勤日数」「有給休暇」「代休日数」「特別休暇」といった項目があります。ご自身の勤務状況が正しく記載されているかチェックしましょう。なお「勤怠」のみならず、給与明細にある項目名は、お勤め先によって様々な言葉が使われているかと思います。

次に「支給額」の欄です。これは会社から支給されるお金について記載されており、「基本給」「時間外手当」「家族手当」「交通費」といった項目があります。他にも、役職手当、資格手当、住宅手当といった項目がある場合があります。時間外勤務の状況や家族の状況など、きちんと反映されているか確認しておきましょう。

3つ目の「控除額」は、「社会保険料」と「税金」の2つに分けられますので、それぞれ確認していきます。

控除額のうち「社会保険料」は、さらに4つに分かれます

控除額の1つ目は社会保険料です。これは、健康保険料、厚生年金保険料、雇用保険料、介護保険料に分かれます。

健康保険料は、病気やケガなどで治療を受ける際に一定の自己負担のみで治療を受けるために普段から支払っておくもので、後述する協会けんぽの場合で給与の10%程度(これを労使折半)になります。給付としては、治療費が高額になった場合に自己負担金額がおさえられる高額療養費制度や、病気やケガなどで働くことができず給与も支払われなくなった場合に給付が受けられる傷病手当金といった制度もあります。なお日本は国民皆保険なので、大企業の場合は健康保険組合、中小企業の場合は協会けんぽ、公務員の場合は共済組合、自営業者等は国民健康保険といった形で、必ずどこかの公的医療保険制度に加入することになっています。

厚生年金保険料は原則として65歳から受け取ることができる公的年金保険の保険料で、保険料は給与の18.3%(これを労使折半)となります。公的年金保険は、一般的には高齢になった時に受け取るものというイメージが強いかもしれませんが、他にも死亡した時(遺族給付)や障害になった時(障害年金)に受け取ることができます。家計を支えていた大黒柱が死亡した時は支えられていた遺族に生活費として支給されますので、生命保険への加入を検討される時は遺族年金についてきちんと理解しておくことが大切です。

雇用保険料は退職して次の仕事を見つけるまでの間に、一定の条件で給付を受けられる失業保険などのための保険料です。保険料率は業種にもよりますが、0.9~1.2%(従業員負担は3分の1程度)となっています。

最後の介護保険料は40歳以上の方のみが納付します。保険料率は協会けんぽの場合で1.79%となっており、介護や支援が必要となる要介護や要支援の状態になった時に介護サービスの給付を受けることができます。

控除額のうち「税金」は所得税と住民税に分かれます

控除額の2つ目は税金です。こちらは所得税と住民税に分かれます。

所得税は、基本的に支給額から所得控除(給与所得控除、社会保険料控除、基礎控除など)と呼ばれる金額を差し引いて計算される課税所得金額に対して、所得税率を掛けて計算されます。所得金額が大きくなるほど所得税率が高くなる累進課税で、所得税率は5%~45%になっています。一般的に給与所得者は毎月の給与から源泉徴収(天引き)されますが、源泉徴収された金額と実際に納めるべき所得税額が必ずしも合致しないことから、年末に年末調整という手続きで清算されます。

住民税は、お住まいの地方自治体に納める税金で、さらに所得割額と均等割額に分かれます。所得割額は所得税同様、基本的に支給額から所得控除を差し引いた課税所得金額に対して住民税率10%を掛けて計算されます。一方、均等割額は、どこの自治体でも一律年間5,000円です。なお、住民税は納付が翌年になりますので、原則として、新入社員の方は入社2年目から納付していくことになります。

自分の口座に振り込まれる「差引支給金額」

最後はいよいよ「差引支給金額」です。支給額の合計から控除額の合計を差し引いた金額が「差引支給金額」としてみなさんの給与振込口座に振り込まれることになります。今回の例で言えば、総支給額20万円に対して差引支給金額が約16万円ですから、いわゆる手取り金額は額面金額に対して約8割ということになります。給与収入の金額によっても異なりますが、一般的にこの割合は7~8割程度の方が多いかと思います。

最後に

給与明細と一言で言っても見るべき箇所は非常に多いです。新入社員の頃は、興味津々と各項目の数字を見ていたとしても、慣れてくると差引支給金額の欄しか見なくなってしまい、何が控除されているか、また控除されること(みなさんからすると納めること)によって、どんな給付が受けられるのか、ほとんど理解できていない、といった方も非常に多いのが実状かと思います。

ぜひ改めて給与明細の見方を確認して頂き、特に控除項目のうち社会保険料については、それぞれの意味についてもしっかり理解して頂ければと思います。