iDeCoは年末調整が必要?

個人型確定拠出年金iDeCo(イデコ)を利用すると節税効果があると言われますが、実際にはどのような手続きをすればよいのでしょうか。今回は、所得税の計算方法から、iDeCoに関する年末調整の手続き、そして節税効果まで解説していきます。

所得税の計算方法

iDeCoを利用することで、毎年の拠出金額に応じて節税になるのは所得税と住民税です。そこで、まずは所得税の計算方法を確認しておきます。

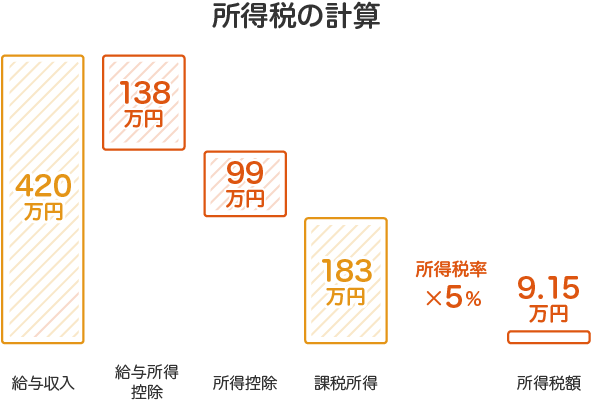

具体的な例として、給与収入420万円の会社員(28歳、独身)の方を想定します。

給与収入に対して所得税率をかけて計算するだけであれば話はシンプルです。しかし、実際には給与収入から給与所得控除と呼ばれる、給与所得者にとっての「みなし経費」のような項目を差し引きます。さらに、その方に扶養家族がいるかどうか、生命保険料を払っているかどうかなどによって計算される所得控除と呼ばれる金額を差し引いた上で、課税所得を計算していくことになります。

次の図で具体的に見ていきましょう。

まず給与収入の場合、給与収入金額に応じて計算される給与所得控除を差し引くことができます。給与収入420万円の場合、給与所得控除は138万円となります。

さらに、ここから所得控除を差し引いて課税所得を計算していきます。所得控除は、まず誰にでも適用される基礎控除38万円、そして支払った社会保険料相当額を控除することができる社会保険料控除(この方の場合約61万円と仮定)があります。

所得が低い配偶者がいる方は配偶者控除、生命保険料を支払っている方は生命保険料控除など他にもいろいろな所得控除がありますが、ここでは基礎控除と社会保険料控除のみを取り上げることにします。

以上より、課税所得は次のように計算されます。

課税所得

= 給与収入 – 給与所得控除 – 所得控除(基礎控除 + 社会保険料控除)

= 420万円 – 138万円 – (38 + 61)万円

= 183万円

この課税所得183万円に対する所得税率5%をかけると、所得税額が91,500円と計算されます。

そもそも年末調整とは?

所得税はこのように計算するのですが、実際に納税の手続きをするのは会社員であるみなさんではなく、みなさんがお勤めの会社です。

ここで給与明細を確認して頂きたいのですが、給与明細の項目に所得税という項目があると思います。つまり、毎月のお給料から、所得税が天引きされているわけです。

しかし、所得税を正確に計算するためには、その年の収入金額が確定しないと計算できません。つまり給与収入の方であれば12月の給与額が判明するまで、年間の収入は確定しないことになります。

そこで会社は、その月に支給される給与の金額に対応して、所得税を毎月源泉徴収という形で、支給する給与から差し引いているのです。この差し引く金額は、「給与所得の源泉徴収税額表」として定められています。

このように会社は源泉徴収しながら給与をみなさんに支払っているわけですが、年末の時点で実際に支給した給与金額から計算される所得税額と、それまで源泉徴収してきた所得税額の合計額は必ずしも一致しません。

※(参考)給与明細の見方、見るべきポイント

そこで、出てくるのが「年末調整」という手続きです。

源泉徴収額は、みなさんの扶養家族の状況や、生命保険への加入状況など、所得控除に影響する事情を反映していないため、「扶養控除等申告書」「保険料控除申告書」といった書類で確認した上で、実際の所得税額を計算しなおすことになります。

1年を通して支給された給与総額が確定した段階で、所得控除に影響する事実関係も確認し、所得税額を計算しなおし多く徴収していれば還付、少なく徴収していたら追加徴収することになるわけです。この手続が年末調整と呼ばれるものです。

iDeCoの掛け金は小規模企業共済等掛金控除に該当する

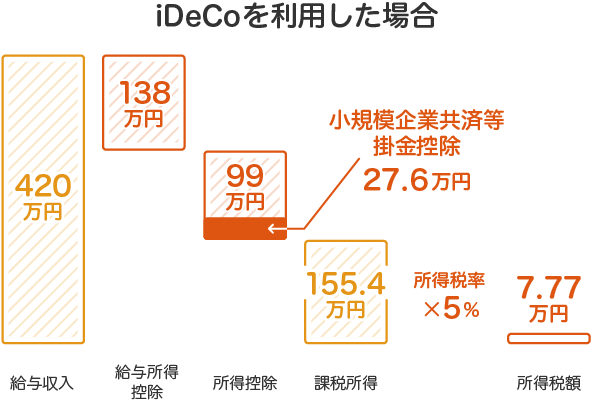

ここでiDeCoの話に戻るわけですが、iDeCoの掛け金は支払った全額が所得税の計算上「小規模企業共済等掛金控除」という所得控除として扱われます。

先ほどの例で取り上げた会社員の方がiDeCoに加入し、毎月23,000円(年間276,000円)の掛け金を拠出した場合を考えてみましょう。

すると年末調整の際に、「小規模企業共済等掛金払込証明書」を会社に提出することで、小規模企業共済等掛金控除として27.6万円分課税所得が減少しますので、課税所得は約155.4万円となります。

この課税所得約155.4万円に所得税率5%をかけると、所得税額は77,700円となります。つまり、iDeCoを利用していなかった時は91,500円でしたから、13,800円ほど所得税額が減少するわけです。

所得税は累進課税ですから、所得金額が大きい人ほど節税効果は大きくなります。

所得税だけでなく住民税も

これまでは所得税についてのみ計算していましたが、住民税についても課税所得が減ることによって住民税額は低下します。

具体的な計算の詳細は割愛させて頂きますが、住民税額はiDeCoを利用していない場合188,000円、iDeCoを利用すると160,400円となり、27,600円ほど住民税額が下がることになります。

つまり年間276,000円の掛け金を拠出し、老後に向けた資産形成を行うことで、所得税、住民税の合計で41,400円ほどの節税効果があることになります。

なお年収の前提を変えて、試算してみると次のようになります。

| iDeCo利用 | 給与収入 | 420万円 | 600万円 | 1000万円 |

|---|---|---|---|---|

| なし | 所得税 | 91,500 | 205,900 | 821,700 |

| 住民税 | 188,000 | 308,400 | 629,600 | |

| 合計 | 279,500 | 514,300 | 1,451,300 | |

| あり 掛金27.6万円 | 所得税 | 77,700 | 178,300 | 766,500 |

| 住民税 | 160,400 | 280,800 | 602,000 | |

| 合計 | 238,100 | 459,100 | 1,368,500 | |

| 節税額 | 41,400 | 55,200 | 82,800 |

老後に向けて資産形成を始めるなら、iDeCoを始めとした税制優遇のある制度から利用していくのがおトクです。iDeCoを利用できるかたは、ぜひ検討されてみてはいかがでしょうか。

※本試算では、給与所得者に基礎控除、社会保険料控除のみがあると仮定して計算を行っています(社会保険料は協会けんぽ加入を想定)。課税所得の計算においては、各種所得控除や住宅ローン減税などの税額控除もありますので、ご自身の具体的な金額については税理士等の方にご確認頂ますようお願い致します。なお、所得税額は復興特別所得税を考慮しておらず、住民税額は税率10%の均等割のみを計算しています。