個人事業主・自営業・フリーランスが利用できるiDeCoなどの年金制度比較

会社員として働いている方とは異なり、個人事業主・自営業・フリーランスといった方は、退職金制度もありませんので、老後に向けた積み立てなども、すべてご自身で考えながら準備していく必要があります。今回は、個人事業主・自営業・フリーランスなどの国民年金第1号被保険者の方が利用できる年金制度やその活用方法についてご紹介していきます。

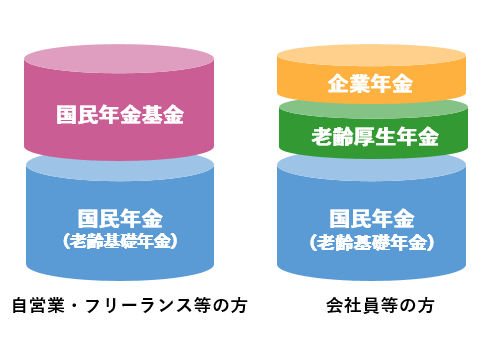

個人事業主のための年金制度

個人事業主の方(国民年金の分類で第1号被保険者に該当する方)が老後資金を準備していくために利用できる退職金・年金制度として代表的なものとしては、次の4つがあります。

- 国民年金付加年金

- 国民年金基金

- iDeCo(個人型確定拠出年金)

- 小規模企業共済

これら4つの制度の特徴を簡単にまとめると次の表のようになります。

| (2020年7月現在) | 国民年金 付加年金 | 国民年金基金 | iDeCo (個人型DC) | 小規模企業共済 |

|---|---|---|---|---|

| 掛金/保険料(月額) | 400円 | 最大68,000円 | 5,000円 ~ 68,000円 | 1,000円 ~ 70,000円 |

| 所得控除 | 社会保険料控除 | 社会保険料控除 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金控除 |

| 利回り(目安) | – | 1.5% | 運用実績で決まる | 1.0% |

| 給付方法 | 老齢基礎年金に上乗せ(終身) | 終身年金(1口目) /確定年金 | 一時金/年金/併用 | 一括/分割/併用 |

| 給付額 | 200円 x 付加保険料納付月数 | 加入口数に応じて決定 | 運用実績で決まる | 掛金の納付月数および共済事由で決定 |

| 給付時期 | 公的年金と同じく原則65歳から(繰上げ・繰下げ可能) | 65歳もしくは60歳 | 60 ~ 75歳の間に受給開始 | 老齢給付は65歳以上 |

| その他 | 給付額は定額で物価スライド(増額・減額)はなし | 掛金はiDeCoと合計して最大68,000円 付加年金は併用不可 | 掛金は国民年金基金と合計して最大68,000円 付加年金利用時は最大67,000円 加入時や運用期間中等に一定の手数料が発生 | 貸付制度あり (1.5%/0.9%) |

| 問い合わせ | 市区町村役場の年金課 | 各国民年金基金(全国/職能型) | 各金融機関 | 中小機構・商工会議所・金融機関など |

以下では、各制度について簡単にご説明し、その上でどの制度をどのように利用していくべきか、考えてみたいと思います。

国民年金付加年金

国民年金付加年金は、国民年金保険料16,540円(月額、令和2年度額)に加えて、毎月400円を付加保険料として納めていくと、老齢基礎年金を受給する時に、200円 × 付加保険料納付月数を上乗せして受給できるという制度です。

例えば、30歳から60歳まで加入し付加保険料を毎月400円、合計360ヶ月納付した場合、納付した保険料合計は、400円 × 360ヶ月=144,000円となります。一方、受給する時は、年額200円 × 360ヶ月=72,000円を受給できますので、納付した保険料分は2年間で回収できることになります。仮に85歳まで20年間受給した場合、納付保険料の10倍に相当する金額を受給できるわけです。

付加年金に加入できる方は保険料負担も小さいので、加入されておくとよいでしょう。なお、付加保険料は全額社会保険料控除として所得控除になります。

国民年金基金

国民年金基金は、「国民年金法の規定に基づく公的な年金であり、国民年金(老齢基礎年金)とセットで、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うもの」(国民年金基金ホームページより)です。

国民年金基金ホームページより

つまり、自営業・フリーランス等の方のための公的な上乗せ年金という位置づけになります。掛金を納付していくことで、60歳もしくは65歳から老齢年金として受給することになります。複数口加入することができるのですが、1口目は必ず終身年金となっており、掛金は最大で月額68,000円となっています。

なお、掛金は全額社会保険料控除として所得控除になります。

iDeCo(個人型確定拠出年金)

本サイト、マネーのレシピをご覧になっている方であれば、iDeCoについてはすでにご存知の方が多いかもしれませんが、iDeCoは確定拠出年金法に基づいて実施されている私的年金の制度です。個人事業主に限らず、会社員や公務員の方も加入することはできますが、拠出できる掛金の上限は国民年金第1号被保険者の方が月額68,000円と最も大きく設定されています。

拠出した掛金の運用先を自分で決め、投資信託や預金といった商品で運用していきますので、運用成績によって将来受け取る金額が決まってきます。

なお、掛金は全額小規模企業共済等掛金控除として所得控除になります。

詳しくは以下の記事も併せてご覧頂ければと思います。

小規模企業共済

最後に小規模企業共済ですが、これは国の機関である中小機構が運営しているもので、「小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度」(中小機構ホームページより)です。

掛金は毎月1,000~70,000円(500円単位)で決めることができ、全額小規模企業共済等掛金控除として所得控除になります。積み立てた共済金は、65歳以降に一括もしくは分割(または併用)という形で受け取ることができます。

これまでご紹介した他の年金制度との最大の違いは、貸付制度があることでしょう。納付した掛金のうち一定の金額までは、低利(1.5%もしくは0.9%:2020年7月現在)で借り入れることができます。

つまり、まとまったお金が必要になった場合でも、小規模企業共済で積立を行っていれば、一定の条件の下、いつでも借入ができるわけです。今回のコロナショックによって資金繰りで苦労されている方も多いのではないかと思いますが、そういった時に納付済み掛金から借入を行うことができるわけです。積み立てた金額がいつでも借入できるという安心感は個人事業主の方にとっては大きいのではないでしょうか。

なお、上記4つの制度に共通する税制として、まとめて一時金として受け取る場合には退職所得控除が適用される退職所得、年金形式で毎年受け取る場合には公的年金等控除が適用される雑所得になります。

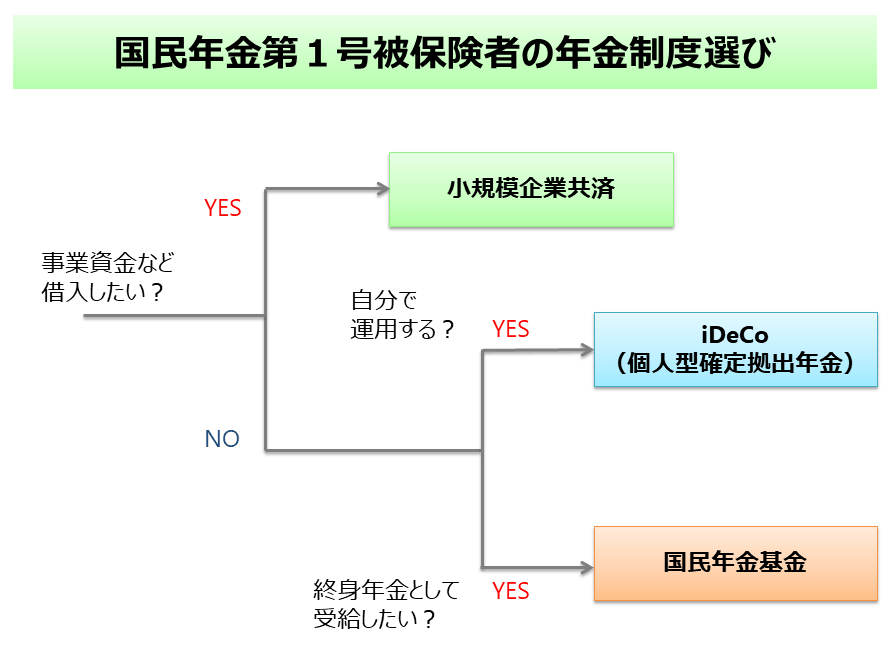

どの制度をどのように利用すべきか?

最後に、今回ご紹介した「国民年金第1号被保険者のための年金制度」をどのように利用していくべきか、考えてみたいと思います

個人事業主と一言で言っても、業種は様々でしょうから一概には言うことが難しいのですが、国民年金の付加年金については、毎月の掛金が小さく、かなりおトクな制度だと思いますので、併用できない国民年金基金に加入する場合を除いて基本的に加入しておいて損はないと思います。

その上で、国民年金基金、iDeCo(個人型確定拠出年金)、小規模企業共済はどのように選んでいけばよいのでしょうか。

個人事業主の方は、プライベートとビジネスのお金の区別がつきづらい方も多いのではないかと思いますが、一般的な事業資金に加えて、疾病・負傷による入院などの場合にも借入を利用できるようにしておきたい、という方は低利での貸付制度がある小規模企業共済を優先するのがよいと思います。

その上で、自分で投資信託などを利用しながら運用して高い利回りを目指したい方はiDeCoを、予定利率1.5%ではありますが、終身年金として長生きリスクに備えていきたいという方は国民年金基金を選ばれるのがよいかと思います。

もちろん三者択一で選択する必要はなく、例えば毎月5万円の積み立てを行う場合、小規模企業共済3万円、iDeCo1万円、国民年金基金1万円といった形で3つの制度を併用していくことも可能です。その上で、小規模企業共済の掛金が300万円等、ある程度積み上がり、いつでも一定金額の借入が利用できるようになったら、掛金を小規模企業共済から、iDeCo・国民年金基金へシフトしていく、といった利用もよいと思います。

人生100年時代ということで、90歳、100歳と長生きになる可能性も考慮して、若い時から少しずつでも資産形成をしていくことが重要です。ご希望のライフプランを実現できるよう、有利な制度を最大限に利用していくマネープランを作って頂ければと思います。昨今の預貯金金利0.001%と比較すると、予定利率1.0/1.5%といった水準は十分魅力的な水準なのではないかと思います。

※本記事では、各制度の概要をご説明しております。厳密には加入対象者など制度ごとに定められていますので、詳細は各制度の運営主体にご確認頂ければと思います。