見直された給与所得控除、公的年金等控除、基礎控除についてご説明します!

人生100年時代と言われ、65歳以降も働き続ける人が増えています。給与所得者として働く以外にも、業務委託で働くなど、働き方が多様化してきていることを踏まえ、働き方改革を後押しする等の観点から、税制改正が行われています。具体的には、給与所得控除と公的年金等控除から基礎控除への振替です。

今回はこの税制改正の背景と、具体的な改正内容についてご説明します。

多様化、長期化する働き方

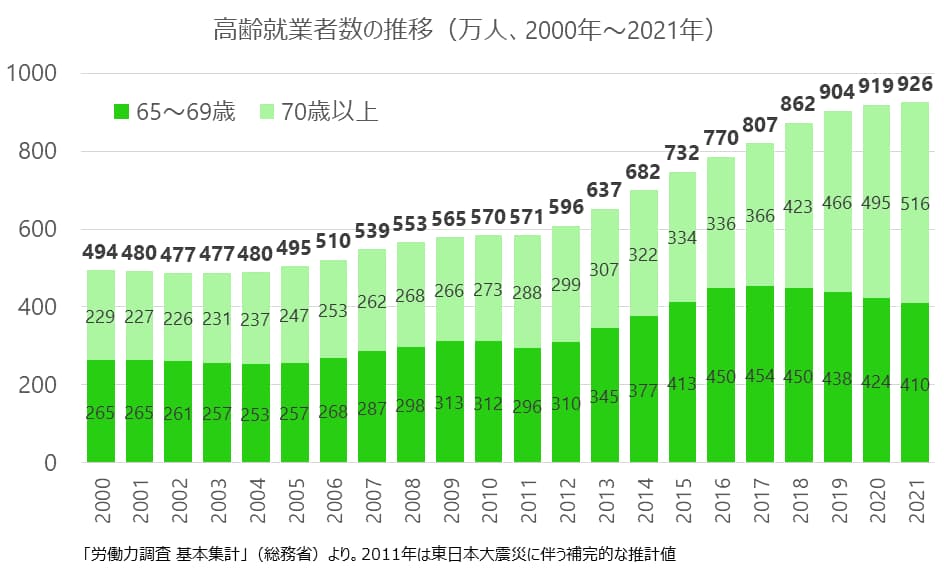

次のグラフは、65歳以上で働いている方の人数を示したものですが、高齢で働き続ける方が増え続けていることがわかります。

ここ数年で団塊の世代(戦後ベビーブーム世代)の方は70歳を超えましたが、定年退職後も、再雇用や業務委託など様々な形態で働き続ける人が増えていると思われます。定年退職後も、再雇用や業務委託など様々な形態で働き続ける人が増えているのです。

一方、若い方でも、本業を持ちながら業務委託などの形で副業や兼業をされる方も増えてきており、幅広い年代で働き方が多様化しつつあります。

給与所得控除・公的年金等控除から基礎控除への振替と、基礎控除の適正化

このような背景から、特定の収入にのみ適用される所得控除である給与所得控除と公的年金等控除の控除額を一律10万円引き下げるかわりに、どのような所得であっても適用される基礎控除の控除額が10万円引き上げられることになりました。この見直しは平成30年度税制改正により、令和2年分以後の所得について適用されています。

給与所得控除・公的年金等控除から基礎控除への振替(財務省ホームページより※)

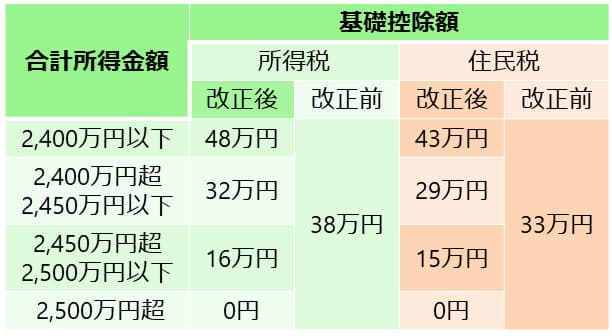

また、基礎控除は、これまではいくら所得が大きくなっても一定額を控除できる仕組みになっていましたが、高所得者にまで適用する必要性は乏しいのではないかという指摘がなされてきたこと等を踏まえ、次の表のように、所得金額が2,400万円超の場合には減額され、2,500万円超でゼロとなる仕組みに改正されました。

「平成 30 年度税制改正の大綱」より、筆者作成

給与所得控除の適正化

給与所得控除は会社員など給与所得者の方にとってのみなし経費といった位置づけです。しかし、実際の勤務に関連する経費や諸外国の水準と比べて過大であるという指摘もあり、今回の改正では一律10万円引き下げられた上で、給与収入850万円超の方は控除額が195万円に引き下げられました。

給与所得控除の適正化(財務省ホームページより※)

ただし、特別障害者に該当する扶養親族や年齢 23 歳未満の扶養親族を有するなど介護・子育て世帯への負担が増えないように、一定の措置(所得金額調整控除の創設、詳しくは後述)が講じられています。

公的年金等控除の適正化

老齢基礎年金や老齢厚生年金などの公的年金、確定給付企業年金、確定拠出年金などの年金収入がある場合には公的年金等控除と呼ばれる所得控除が適用されますが、これについても適正化が行われています。

公的年金等控除については、高所得の年金所得者にとって手厚い仕組みになっているという指摘があり、世代内・世代間の公平性を確保する観点から、公的年金等収入が1,000万円を超える場合の控除額に195.5万円の上限が設けられました。

公的年金等控除の適正化(財務省ホームページより※)

また、年金以外の所得が1,000万円超の場合には、その上限額がさらに引き下げられ、年金以外の所得が1,000万円超2,000万円以下の場合は上限が185.5万円、2,000万円超の場合には上限が175.5万円となりました。

所得金額調整控除の創設

これら給与所得控除および公的年金等控除の見直しが行われると同時に、①介護・子育て世帯や、②給与所得と年金所得の双方を有する方に対しては新たに所得金額調整控除が創設されています。

① 介護・子育て世帯については、給与収入が850万円超の方で、次のいずれかに該当する場合、

- 本人が特別障害者に該当する者

- 年齢23 歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者を有する者

- 特別障害者である扶養親族を有する者

に相当する金額を給与所得の金額から控除(所得金額調整控除)できることになりました。

② 給与所得と年金所得の双方を有する方で、これらの所得金額の合計額が10万円を超える場合には、次の式で計算される金額が給与所得の金額から控除されることになりました。

なお、①と②の両方に該当する場合には、①の控除を適用した上で、②の金額が控除される形になります。

最後に

今回の給与所得控除および公的年金等控除の改正については、一部高所得者にとっては増税となる内容ですが、一般的な方にとっての税負担という意味では、基本的に中立で、収入の稼得方法の柔軟性が高まったと言えるのではないでしょうか。

子育て・介護世帯等へは配慮されつつ、柔軟な働き方を後押しするような税制改正になっていますので、給与に限らず、様々な働き方を選択しやすくなったという意味で全体的にはポジティブな改正と言えるのではないかと思います。

※財務省ホームページ : https://www.mof.go.jp/tax_policy/publication/brochure/zeisei2018/01.htm