住宅ローン控除を受けている時に、iDeCoを併用するメリット・デメリット

住宅ローンを借りると税金が戻ってくる!という住宅借入金等特別控除(いわゆる”住宅ローン控除”)では、住宅ローンの年末残高1%に相当する金額の所得税が減額されるということで、マイホームを購入されている方はご存じの方が多いかと思います。

そんな方が、個人型確定拠出年金(iDeCo)について、所得控除のメリットがありますよ、と言われても、いったいどのくらいメリットがあるのかよくわからない、という方も多いのではないでしょうか。そこで今回は、住宅ローン控除の仕組みをご説明した上で、さらにiDeCoを利用した場合、どのようなメリット・デメリットがあるのか確認していきたいと思います。

そもそも住宅ローン控除とは?

まずは住宅ローン控除についてご説明します。

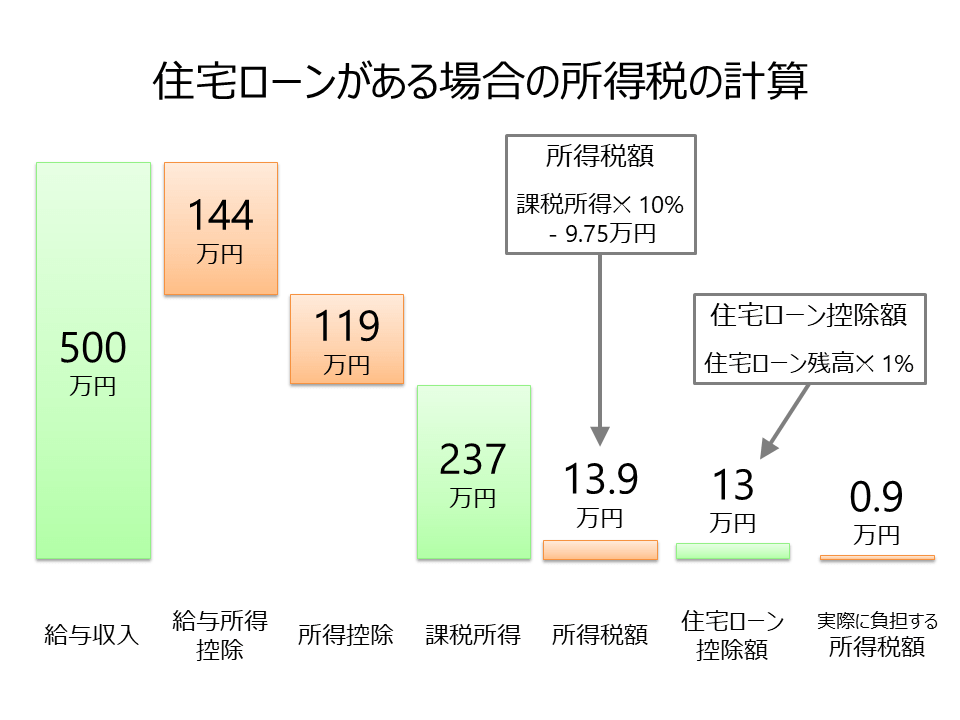

ここではフルタイム共働き世帯を想定します。ご夫婦ともに、それぞれ給与収入500万円(所得控除は、基礎控除、社会保険料控除のみを想定)、住宅ローンの残高についてもそれぞれ1300万円と仮定します。

所得税の計算方法については、 「iDeCoは年末調整が必要?」 でも詳しくご説明していますのであわせてご覧頂ければと思いますが、給与所得者の課税所得は次のような式で計算されることになります。

課税所得

= 給与収入 – 給与所得控除(みなし経費) – 所得控除(基礎控除 + 社会保険料控除)

= 500万円 – 144万円 – (48万円 + 71万円)

= 237万円

その上で、所得税率は10%になりますので、

所得税額 = 237万円 × 10% – 9.75万円 = 13.9万円

となります(所得税は累進課税制度のため9.75万円が控除される形になっています)。

つまり住宅ローン減税がなければ、13.9万円の所得税を納税することになるわけですが、住宅ローンの残高が1300万円あるために、その1%、つまり13万円は税額控除になります。

税額控除というのは、その金額相当の税金を支払う必要がなくなるということですので、

13.9万円 – 13万円 = 0.9万円

となり、実際に負担する所得税額は0.9万円になるわけです。

ここまでを図にすると、次のようになります。

さらにiDeCoを利用した場合、所得税はどうなる?メリットは?

では住宅ローンを利用して住宅ローン減税のメリットを受けている方が、iDeCoに加入された場合の節税メリットはどのようになるのでしょうか。

ここでは企業年金に加入していない会社員の年間拠出限度額27.6万円を用いて先ほどと同じようにご説明していきます。

全体の流れは先ほどと同様ですので、まずは次の図をご覧頂ければと思います。

iDeCoに加入すると掛金として拠出した全額が、小規模企業共済等掛金控除と呼ばれる所得控除として扱われることになります。

つまり、この場合の課税所得は

課税所得

= 給与収入 – 給与所得控除(みなし経費) – 所得控除(基礎控除 + 社会保険料控除 + 小規模企業共済等掛金控除)

= 500万円 – 144万円 – (48万円 + 71万円 + 27.6万円)

= 209万円

となり、所得税は同じく所得税率10%ですから、

所得税額 = 209万円 × 10% – 9.75万円 = 11.1万円

となります。

さらに住宅ローン控除で13万円が控除されるわけですから、所得税11.1万円は全額控除されることになり、所得税は0万円となります。

このままだとせっかくの13万円のうち、1.9万円分については節税に使えないので「もったいないではないか!」と思われる方もいらっしゃるかもしれませんが、ご安心ください。

住宅ローン減税分を所得税で引ききれなかった場合、住民税からも一定条件のもと、控除できる仕組みになっています。この場合1.9万円は翌年の住民税から控除されることになりますので、住宅ローン減税分が無駄になるわけではないのです。

まとめますとiDeCo加入前は0.9万円の所得税を納税していたわけですが、iDeCo加入後は所得税が0万円に、さらに住民税も1.9万円安くなるということで合計2.8万円(正確には、掛金合計27.6万円の所得税率相当である2.76万円)が節税になるというわけです。

所得税率が20%、30%、33%、、、と高い方であれば、その節税額はさらに大きくなります。

住宅ローン減税があって所得税はほとんど払ってないから、iDeCoの節税効果はあまり期待できないだろう、、、と思われていた方もいらっしゃるかと思いますが、併用することでこのようなメリットが生まれますので、ご自身の具体的な数字を使って確認してみることが大切です。

住宅ローン控除の減税期間が終わってから始めればいいかな、、、と思われていた方は、その間のiDeCoでの運用益なども考慮すると、さらにもったいない可能性があるわけです。

住宅ローンとiDeCo併用のデメリットは?

一方住宅ローンとiDeCoを併用することによるデメリットはないのでしょうか。

最も大きなデメリットとして考えられるのは、iDeCoで拠出したお金は原則60歳まで引き出すことができないということです。特に住宅ローンとの併用という意味では、途中で住宅ローンの繰り上げ返済をしたいといった場合に、iDeCoに拠出しているお金は繰り上げ返済へまわすことができないことになります。

ご家庭全体での金融資産や住宅ローンの残高、金利などの借入条件を総合的にみながら判断していくことが重要です。

所得控除は他にもあります!

今回は住宅ローン控除を利用されている方がiDeCo加入により所得控除の1つである小規模企業共済等掛金控除を利用できるようになった場合でご説明しましたが、同様の計算方法が適用される所得控除としては他にも次のようなものが挙げられます。

- 寄附金控除(← ふるさと納税!)

- 医療費控除

- 生命保険料控除

- 地震保険料控除

税金の仕組みを勉強する機会はなかなかないかと思いますが、税金については、このように仕組みを少し理解することで、大きなオトクが得られることがよくあります。オトクに利用できる制度については、できるだけ利用しながら、賢く資産形成して頂ければと思います。

※本試算は、令和2年の税制を前提としています。また、給与所得者に基礎控除、社会保険料控除のみがあると仮定して計算を行っています(社会保険料は協会けんぽ加入を想定、標準報酬月額ではなく年収の1/12で計算、雇用保険は一般の事業の料率を使用)。課税所得の計算において、ご自身の具体的な金額については税理士等の方にご確認頂ますようお願い致します。なお、所得税額は復興特別所得税を考慮しておりません。