後からでも年金を増額できる!公的年金の任意加入制度とは?

高齢期における収入の柱となる公的年金は生涯にわたって受け取ることができる終身年金です。手元にある金融資産は取り崩していくと少なくなっていきますが、公的年金は終身であるため、長生きリスクに備えるためにとても重要な存在です。

今回は、何らかの事情があって未納や未加入などの状態になっていた期間がある方が、後から年金額を増やすことができる公的年金の任意加入制度についてご説明します。

年金を受け取るために必要な資格期間とは?

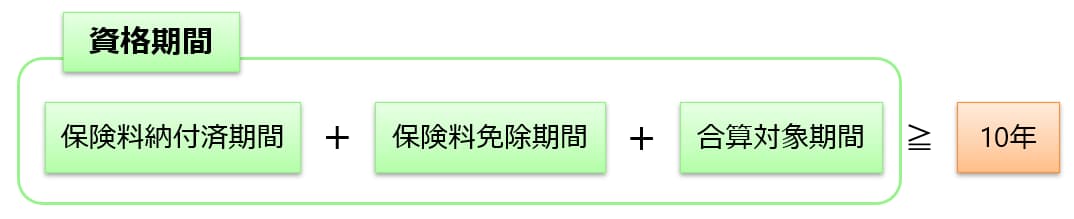

原則として65歳から受け取る老齢年金を受け取るためには、保険料納付済期間、保険料免除期間、合算対象期間を合計した資格期間が10年以上となる必要があります(2017年7月以前に受給開始年齢を迎える方の場合には原則25年以上でした)。

保険料納付済期間は、第1号被保険者として保険料を納付した期間に加え、厚生年金や共済組合等に加入している第2号被保険者としての20歳以上60歳未満の期間や、第3号被保険者となっていた期間も含まれます。つまり、保険料を納付していたか、会社員や公務員である第2号被保険者の被扶養者となっていた期間ということになります。

次に、保険料免除期間は、国民年金第1号被保険者として加入している期間のうち、保険料を納めることが免除された期間になります。

最後に合算対象期間ですが、これは資格期間を計算する際に計算には入れるものの、年金額には反映されない期間で、「カラ期間」とも呼ばれるものです。具体的には、次のような期間があげられます。

- (1) 昭和61(1986)年3月以前に、国民年金に任意加入できる人が任意加入しなかった期間

- (2) 平成3(1991)年3月以前に、学生であるため国民年金に任意加入しなかった期間

- (3) 昭和36(1961)年4月以降海外に住んでいた期間

そして、(1) ~ (3)のうち、任意加入を行い、保険料が未納となっている期間などがあります。(いずれも20歳以上60歳未満の期間)

これら3つの期間を合計した資格期間が10年以上とならなければ、老齢年金を受給することはできないわけです。

年金の「未納」「未加入」「免除」期間がある場合には任意加入制度が利用できる

このように老後に公的年金を受給するためには資格期間10年以上が必要となりますが、任意加入制度を利用することで資格期間を長くすることが可能です。

任意加入制度では、60歳以上65歳未満の5年間に、国民年金保険料を納めることで資格期間を長くし、65歳から受け取る老齢基礎年金の金額を増やすことができるのです。

任意加入制度に加入するためには、次のすべての条件を満たす必要があります。

- ① 日本国内に住所を有する60歳以上65歳未満の方

- ② 老齢基礎年金の繰上げ支給を受けていない方

- ③ 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

- ④ 厚生年金保険に加入していない方

- ⑤ 日本国籍を有しない方で、在留資格が「特定活動(医療滞在)」や「特定活動(観光等を目的とするロングステイ)」で滞在する方ではない方

なお、年金の受給資格期間を満たしていない65歳以上70歳未満の方や、海外に居住する日本人で20歳以上65歳未満の方も対象になります。

任意加入した場合の保険料と年金の増加額は?

では、実際に任意加入した場合には、保険料をいくら納付し、結果的に年金額はいくら増えるのでしょうか。60歳から65歳まで5年間にわたり任意加入した場合で確認してみましょう。

保険料は月額16,590円(令和4年度)ですから、5年間では保険料納付額(総額)は995,400円となります(なお、前納制度を利用すると割引が適用されます)。

一方、5年間任意加入することによって年金額は1年あたり約97,200円増加します。つまり、65歳から受給した場合、

- 70歳までの5年間受給したら、合計で約486,000円

- 75歳までの10年間受給したら、合計で約972,000円

- 80歳までの15年間受給したら、合計で約1,458,000円

それぞれ増加することになります。

納付した保険料額は995,400円と決まりますが、何歳まで生きるかによって実際の受給額は変わってきます。75歳まで受給した場合には納付した保険料とほぼ同額、それ以上の長生きをした場合には受け取る年金額の方が大きくなります。

なお、納付した保険料は社会保険料控除の対象になりますので、60歳から65歳の間に何らかの所得がある場合には所得控除として税制上のメリットも受けられます。

年金額をさらに上乗せできる付加保険料

任意加入に加えて、さらに上乗せしたい場合には付加保険料を納めるという方法もあります。

これは毎月の保険料に加えて、月額400円の付加保険料を納めることで、老齢年金に上乗せする形で付加年金を受け取ることができるものです(任意加入期間に限らず、第1号被保険者の方であれば加入できます)。

付加年金額(年額)は「付加保険料納付月数×200円」となりますので、5年間にわたり付加保険料を納めた場合(24,000円=400円×60ヶ月)には、付加年金額(年額)は12,000円となります。

2年間受給できれば納付した保険料全額相当は回収できることになりますので、おトクな制度と言えるのではないでしょうか。

最後に

人生100年時代と言われますが、何歳まで生きるかを事前に把握することはできません。寿命があらかじめ明確になっていれば計画的なお金の使い方も可能かもしれませんが、何歳まで生きるかわからない中、生きている限り一生にわたって受給できる公的年金は老後収入の中ではとても頼りになる存在です。

ご自身の公的年金加入状況については、ねんきん定期便などで確認の上、必要に応じて任意加入制度や付加保険などを活用することで、ご自身の公的年金受給額アップを図ってみてはいかがでしょうか。

なお、任意加入について詳しく聞きたい、加入を検討したいという方は、お住まいの市(区)役所または町村役場の国民年金担当窓口でお問い合わせいただければと思います。