資産所得倍増プランにおけるiDeCo制度の改革

2022年11月28日に開催された第13回「新しい資本主義実現会議」において、「資産所得倍増プラン」が決定されました。家計における金融資産所得を倍増させるためのプランであり、取り組みとしては7本柱で構成されています。今回は、7本柱のうちの1つであるiDeCo制度の改革についてご説明します。

資産所得倍増プランの目標と7本柱の取り組み

資産所得倍増プランでは具体的な目標として、

- 投資経験者の倍増 : 5年間でNISA総口座数を現在の1,700万から3,400万へと倍増

- 投資の倍増 : 5年間でNISA買付額を現在の28兆円から56兆円へと倍増。その後、家計による投資額(株式・投資信託・債券等の合計残高)の倍増

の2つを掲げており、さらに長期的な目標として、資産運用収入そのものの倍増も見据えて政策対応を図るとしています。

これらの目標を達成するための具体的な取り組みは、以下の7本柱となっています。

- ① 家計金融資産を貯蓄から投資にシフトさせるNISAの抜本的拡充や恒久化

- ② 加入可能年齢の引上げなどiDeCo制度の改革

- ③ 消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設

- ④ 雇用者に対する資産形成の強化

- ⑤ 安定的な資産形成の重要性を浸透させていくための金融経済教育の充実

- ⑥ 世界に開かれた国際金融センターの実現

- ⑦ 顧客本位の業務運営の確保

今回は、これらのうち、第二の柱であるiDeCo制度の改革、具体的には次の3つのポイントについてご説明します。

- ①iDeCoの加入可能年齢の引上げ

- ②iDeCoの拠出限度額の引上げ及び受給開始年齢の上限の引上げ

- ③iDeCoの手続きの簡素化

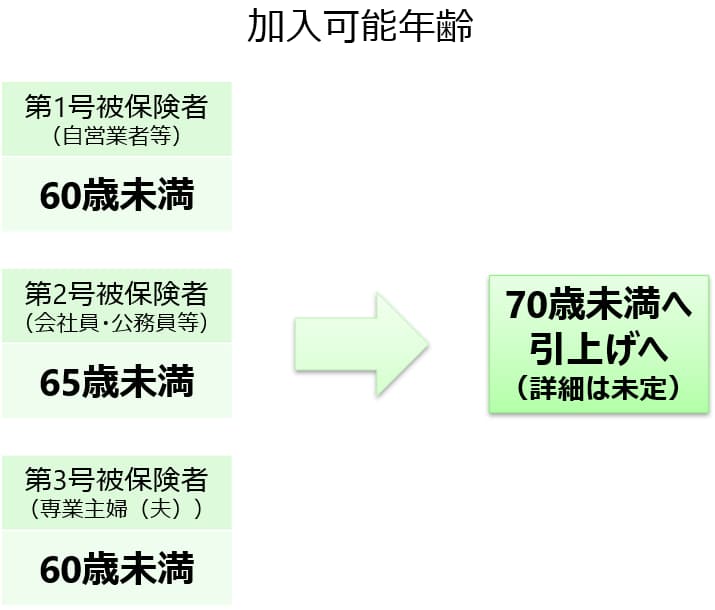

iDeCo制度の改革① iDeCoの加入可能年齢の引上げ

iDeCoに加入するには国民年金の被保険者であることが必要で、iDeCoの加入可能年齢は、現在、次のようになっています。

- 第1号被保険者(自営業者等):60歳未満

- 第2号被保険者(会社員・公務員等):65歳未満

- 第3号被保険者(専業主婦(夫)):60歳未満

- 任意加入被保険者:65歳未満で保険料納付済期間等が480月になるまで

人生100年時代と言われ、60歳以降も働き続ける人が増えている中、資産所得倍増プランではiDeCoの加入可能年齢を70歳に引き上げるとしています。

現時点では、第1号から第3号まで一律で70歳まで引き上げられるのかなど詳細は未定ですが、2024年の公的年金の財政検証に併せて、所要の法制上の措置が講じられる予定です。

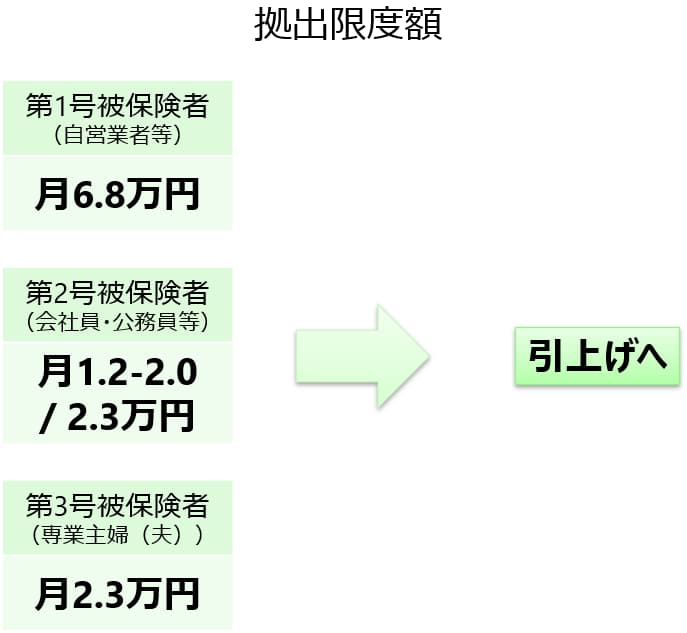

iDeCo制度の改革② iDeCoの拠出限度額の引上げ及び受給開始年齢の上限の引上げ

iDeCoで拠出できる掛金の限度額は、加入可能年齢同様、被保険者の種別等によって異なり、次のようになっています。

- 第1号被保険者(自営業者等):月額6.8万円

- 第2号被保険者(会社員・公務員等 企業年金あり):月額1.2~2.0万円

- 第2号被保険者(会社員・公務員等 企業年金なし):月額2.3万円

- 第3号被保険者(専業主婦(夫)):月額2.3万円

※第2号被保険者(会社員・公務員等 企業年金あり)については、2024年12月より2.0万円に統一される予定

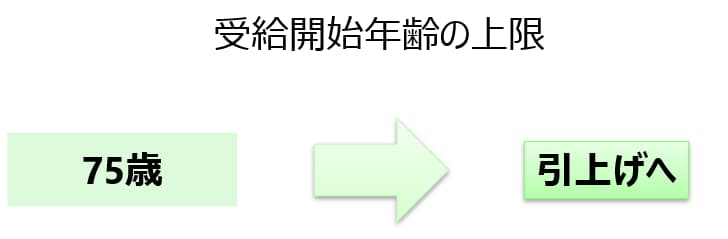

またiDeCoの受給を開始できる年齢は60歳から75歳と、上限が75歳となっています。

資産所得倍増プランでは、上記の拠出限度額の引上げと、受給開始年齢の上限の引上げについて、2024年の公的年金の財政検証に併せて結論を得るとしています。

iDeCo制度の改革③ iDeCoの手続きの簡素化

3つ目のポイントは手続きの簡素化についてです。現在iDeCoに加入する場合、その手続は、複雑で、書面でのやり取りが多いため、加入手続きがスムーズに進まないといったこともあります。こうした状況を受けて、資産所得倍増プランでは、各種手続きの簡素化・迅速化を進め、マイナンバーカードの活用も含め事務手続きの効率化を図るとしています。

選択肢が増加することにより、マネープランニングが複雑になる?

資産所得倍増プランにおけるiDeCo制度の改革が実行されると、老後に向けた資産形成の制度として、ますます使い勝手のよい制度として生まれ変わることが期待されます。

加入可能年齢、拠出限度額、受給開始年齢の上限の引上げが実行されることで制度としては充実することが期待されますが、一方で、選択肢が広がることで、利用される方はご自身でどのように利用していくのがよいかの判断が複雑になり、ライフプランニングの重要性がますます高まっていくと考えられます。

極端な例かもしれませんが、適切なライフプランニング、マネープランニングを行っていないことで”iDeCoの掛金額を多くしすぎてしまったために60歳以前のライフイベントでお金が使いたくても使えなかった”ということも想定されます。

幸せな人生を送れるよう、お金の使いどきを逃すことなく、上手にお金とつきあっていただければと思います。

最後に

冒頭でも触れましたが、資産所得倍増プランでは、iDeCo制度の改革を含めて7本柱の取り組みが示されています。NISA制度の抜本的拡充や恒久化もあり、税制優遇のある資産形成制度がますます充実してきます。

これらの制度を上手に利用しながら、計画的に資産形成を進めていただければと思います。