iDeCoの出口戦略、受給のタイミングで相場が暴落してしまったら

あまり考えたくないことではありますが、老後資金を貯めるためにiDeCoで積立投資を続けてきたのに、いざ受け取るタイミングでマーケットが暴落してしまう、といったことも考えられます。今回はそういった可能性も考えながら、セカンドライフに向けてどのようにお金を管理していくのがよいかご説明します。

iDeCoのお金、もうすぐ60歳というタイミングで暴落してしまったら

老後に向けてiDeCoを活用して積立投資を続けてきたものの、もうすぐ受給できるという60歳を目前にマーケットが暴落してしまい、iDeCoの資産が大幅に減ってしまった、そういった可能性も考えられます。もしそのような状況になってしまったら、基本的には受け取りを先延ばしして、マーケットが回復するのを待つことが1つの選択肢になります。

iDeCoの受け取り開始は60歳から75歳までの間で好きなタイミングを選択できますので、マーケットが下がってしまったタイミングで無理に受け取りを開始する必要はありません。例えば、リーマンショックの時は5年程度で回復していますので、たまたまそういった局面にぶつかってしまったら、最長で5年程度は先延ばしするという心づもりでいるとよいでしょう。

60歳から取り崩すなら、60歳の5年前くらいから徐々に元本確保型商品へ

もしiDeCoのお金を60歳から取り崩していくというマネープランなら、55歳頃からiDeCoのお金は少しずつ定期預金など運用リスクをできるだけ取らない形にシフトすることを考えましょう。

投資信託などリスク資産の形で運用を継続しながら受け取ることもできますが、途中でマーケットが暴落してしまった場合、大きく下がった水準で売却してしまうことになります。そういったリスクを避けるために、一定期間で取り崩すと決めているお金についてはすべて定期預金などにしてしまうというわけです。iDeCoで年金形式で受け取る場合にはスケジュール通り取り崩されていくためこのように運用リスクを取らない形がおすすめですが、一方で、取り崩しのタイミングについて柔軟性がある、つみたてNISA口座や特定口座では運用を継続しながら、できるだけ資産寿命を伸ばしていくことも大切です。

60歳以降について完全にリタイアして資産を取り崩しながら生活するのか、公的年金を受給するまでは再雇用や転職などで働き続けることで最低限の生活費を稼ぎ続けるのか、どういったライフプランかによって適切なお金の持ち方は変わってきます。

公的年金は繰上げ受給・繰下げ受給という制度がありますので、60歳から75歳までの間で受給開始時期をご自身で決めることができます。60代の働き方・稼ぎ方と、その時点の資産状況に応じて受給開始時期を選択するようにしましょう。

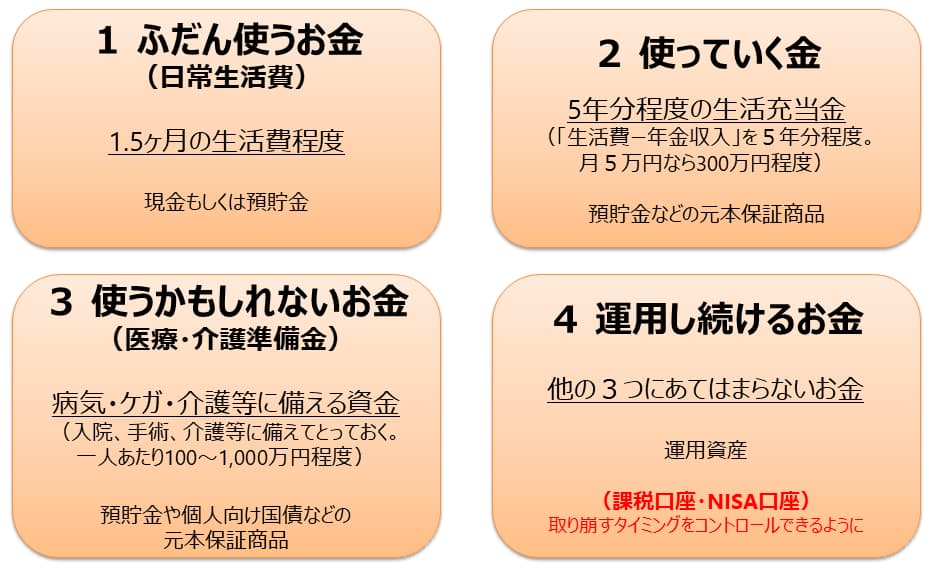

セカンドライフのお金は4つに分けて管理しよう

公的年金の受給が始まった後は、次のようにお金を4つに分けて管理することをおすすめしています。

1つ目は日常生活費として1ヶ月半程度の生活費を生活費口座に入れておきます(ふだん使うお金)。この口座で年金を受け取りながら、生活費に充てていくイメージです。

2つ目は取り崩して生活費に充当していくお金です(使っていくお金)。例えば、生活費が月額25万円、年金収入が月額20万円の場合、毎月5万円を生活費口座に移動させていく形になります。この使っていくお金としては取り崩す金額の5年分程度持っておくとよいでしょう(例:毎月5万円なら60ヶ月分で300万円)。つまり、マーケットが暴落したとしても5年間は投資にまわしている資産を取り崩さなくてすむように、バッファーとして持っておくものになります。

3つ目のお金は、医療や介護などで使うかもしれないお金です(使うかもしれないお金)。高齢になるとどうしても医療や介護などでお金がかかってくる可能性が高まりますので、一定金額は運用にまわすことなく元本保証の商品で確保しておきます。

最後の4つ目は運用し続けるお金です。1 ~ 3のお金を確保した上で、資産寿命を伸ばすために、運用を継続していきます。こちらは仕組み化して定期的に取り崩していくという考え方もありますが、今回のテーマのようにマーケットが暴落した時は取り崩しを臨機応変に停止できるよう、特定口座などの課税口座やNISA口座で運用を継続していくのがよいと考えています。

最後に

2001年に始まったiDeCoも、すでに21年あまりが経過しています。初期の頃から加入している方はそれなりの金額が積み上がってきており、今後受け取り開始を迎える方が増えてくるのではないかと思います。

iDeCoのメリットとして、運用を継続しながら受け取ることができると言われることもありますが、いざ受け取り始めるタイミングでマーケットの暴落に遭遇してしまうとせっかくの老後資金が大幅に減ってしまう可能性もあります。受取開始が見えてきたら、預金などの元本保証型商品にシフトしていくということもぜひ検討していただければと思います。