資産運用で具体的な商品選びよりも重要なのはアセットアロケーション

長期的な資産運用では、個別銘柄の選択や売買のタイミングなどよりもアセットアロケーションが重要で、パフォーマンスの8割以上はアセットアロケーションで決まってくるなどと言われています。今回は、アセットアロケーションとは何なのか、個人の方がアセットアロケーションを決定する際にはどのように考えればよいのかについてご説明します。

商品や銘柄を検討する前に決めておきたいアセットアロケーション

アセットアロケーションとは、運用していくお金について、どういった資産(アセット)に、どのように配分(アロケーション)していくかを決めることを言います。例えば、株式70%、債券30%といったイメージです。

一般的に、どの銘柄がいいかな、どの投資信託にしようかな、など具体的な銘柄や商品から考えてしまいがちですが、プロの投資家である機関投資家の世界では、最初にアセットアロケーションを決めておき、その上で具体的な商品や銘柄を選択していくとされています。

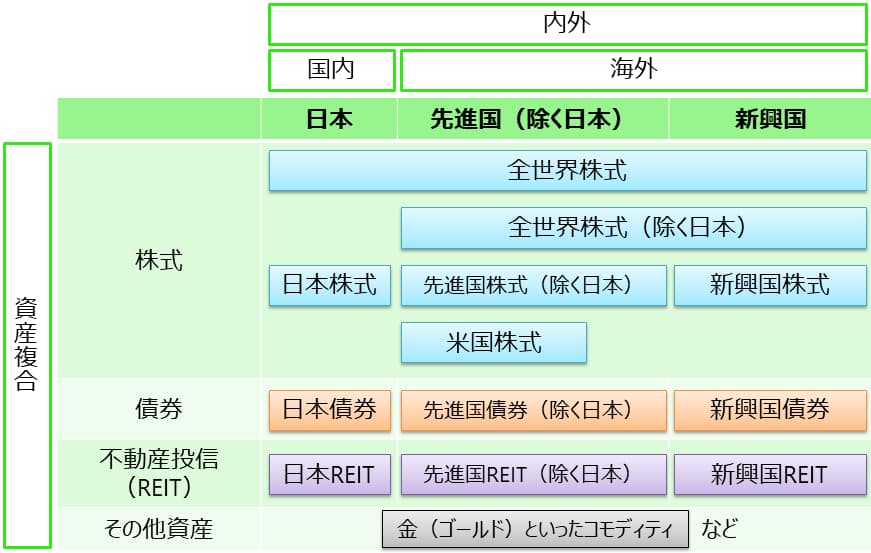

アセットアロケーションを検討するためにアセットクラスを知ろう

アセットアロケーションを検討するにあたっては、どのような資産(資産の種類をアセットクラスと呼びます)があるかを知っておくことが必要です。

一般的にアセットクラスは、株式、債券、不動産投信(REIT)といった投資対象資産と、日本、先進国(除く日本)、新興国といった投資対象地域の組み合わせで、次の表のように分類されています(なお、分類の方法は唯一ではありません)。

全世界の株式を対象とする「全世界株式」といったアセットクラスもあれば、特定の国や地域、つまり日本の株式を対象とする「日本株式」や日本を除く先進国の株式を対象とする「先進国株式(除く日本)」などもあります。債券や不動産投信(REIT)についても同様に分類されるのが一般的です。また、その他資産としては、金(ゴールド)や原油といったコモディティなどがあります。

なお、投資信託の分類上は、株式や債券など複数のアセットクラスを対象とするものは「資産複合」もしくは「バランス型」と言われます。また、地域についても、日本は「国内」、国外は「海外」、そして国内と海外の両方を含むものは「内外」と呼ばれます。

アセットアロケーションを決定するために考慮すべきこと

アセットクラスの種類が確認できたところで、実際のアセットアロケーションはどのように考えていけばよいのでしょうか。

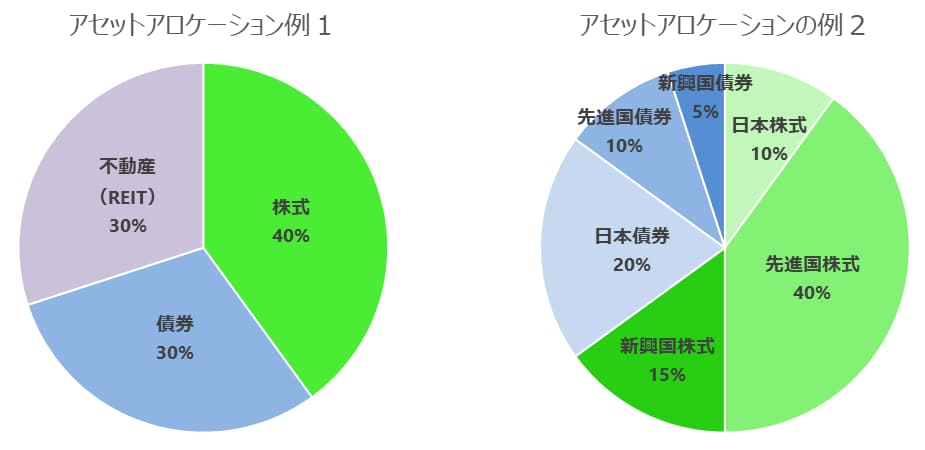

アセットアロケーションの例としては次の図のようなものになりますが、一般的にこうすべきといった明確な答えがあるものではありません。ただし、アセットアロケーションを決定する際に考慮すべきポイントとしては、年齢、家計の収支状況、資産状況、リスクに対する考え方などが挙げられます。

年齢については若い方のほうが運用期間を長く取れるため、より高いリターンが期待できるアセットアロケーションにすることができます。一般的に、株式や不動産はハイリスク・ハイリターン、債券はローリスク・ローリターンと言われていますが、年齢に関連した1つの考え方として「100 – 年齢」で算出した数字、例えば35歳であれば65%(100 – 35)を株式など高いリターンが見込まれる資産に配分するというものがあります。

次に、家計の収支状況や資産状況については、収支が健全で黒字体質の方や、資産残高が大きい方の方が、よりリスクを取った運用をすることができますので、株式や不動産の割合を高めにすることが可能になります。

また、年齢や家計の状況が同じような方であったとしても、リスクに対する考え方によってアセットアロケーションは異なってきます。できるだけ価格変動のリスクを取りたくないという保守的な方から、より積極的にリスクを取って資産拡大を進めていきたいという積極的な方まで、考え方は人それぞれです。

最終的なアセットアロケーションは、これらの要因を考慮しながら決めていくことになります。

なお、近い将来に、結婚、マイホーム購入、子どもの教育費など、まとまったお金が必要となるライフイベントを予定されている方は、そういったお金は運用資産とは区別して、元本保証の預貯金や個人向け国債などに置いておくのがよいでしょう。

最後に

資産運用というと、どうしてもどの銘柄を買おうか、どんな商品に投資しようかと考えがちですが、まずはアセットアロケーションから決めていくことが重要です。その上で、各アセットクラスについて、インデックスファンドで運用するのか、アクティブファンドで運用するのか、場合によっては株式や債券の個別銘柄で運用するのかなどを決めていきます。

そのようにアセットクラスごとにどのような運用方針にするかを決めた上で、最後に具体的な銘柄を検討していくことになります。くれぐれも順番を間違えないよう、気をつけていただければと思います。