企業型確定拠出年金で確認すべきチェックポイントと資産運用

「新卒で就職したら、その会社が確定拠出年金を導入していた」という方もいれば、「会社員生活を送っていたところ、ある日突然、勤め先に企業型確定拠出年金が導入されることになった」など、企業型確定拠出年金との出会いは人それぞれかと思います。

いずれにしても一つ言えることは、一度加入すると、企業型から個人型に移る可能性などあるものの、一般的には60歳もしくはそれ以降までと非常に長い間加入することになることです。そこで、今回は企業型確定拠出年金を利用することになった場合に、最初にチェックしておきたいポイントを確認していきます。

(ご参考)auの企業型確定拠出年金(auアセットマネジメントDCプラン)

企業型確定拠出年金以外の退職給付制度についても理解しておきましょう

企業型確定拠出年金に加入する際に、まず確認しておいて頂きたいのはお勤め先の退職給付制度の全体像です。退職一時金は受け取れるのか、企業型確定拠出年金以外の企業年金制度はあるのか、など退職給付制度全体について概要を理解しておくことが大切です。

そして、例えば、退職一時金であればどの位受け取れそうなのか(1000万円なのか、2000万円なのかなど、大まかな目安で十分です)、など具体的な数字のイメージを確認しておきましょう。

企業型確定拠出年金の掛金はいくらか?マッチング拠出は利用できるか?

新卒で入社した場合はゼロから掛金の拠出が始まりますが、既存の年金制度から企業型確定拠出年金に移行した場合は、それまでの制度でこれまでに積み立てられた、ある程度まとまったお金を企業型確定拠出年金に移すことになります。

企業型確定拠出年金の場合、掛金は企業が負担してくれますが、毎月の掛金がいくらになるのか、また移行されるお金はいくらなのかなど、具体的な金額を確認しましょう。

また、企業によってはマッチング拠出と呼ばれる、従業員が企業の拠出する掛金を超えない範囲で自ら掛金を拠出できる制度を導入していることもあります。マッチング拠出が利用できるかどうかも併せて確認しておきましょう。マッチング拠出分は税制上所得控除になりますので、老後資金という目的であれば、他の口座で積み立てるよりも節税につながります。

そして、社内預金、財形貯蓄、持株会など給与天引きで利用できる他の制度がある場合には、そういった制度で積み立てる金額とのバランスも考えてマッチング拠出を利用するかどうか決めるようにしましょう。

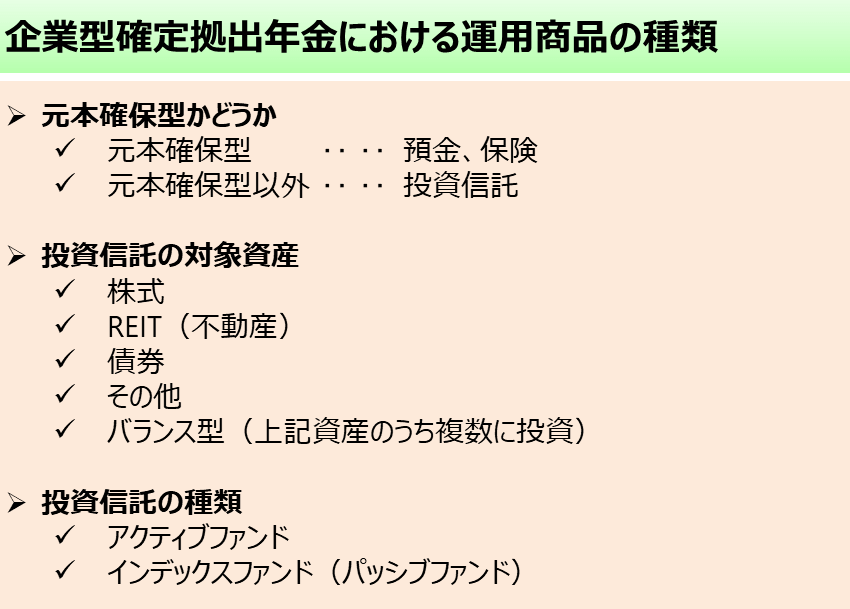

企業型確定拠出年金で運用できる商品は?

企業型確定拠出年金は、お金を積立てていきながら、退職時、つまり老後に向けて運用していく制度です。その運用対象の商品としては、一般的に大きく2つに分けられます。

- 元本確保型商品:預金・保険

- 元本確保型以外の商品:投資信託(中身は、株式、債券、REIT(不動産)など)

残された運用期間にもよりますが、新入社員の方から40代前半くらいまでの運用期間が20年程度確保できる方であれば投資信託を中心に積極的に増やしていく方針で、そこまでの期間がない方は、期間に応じてリスクを低めにしておくのがよいでしょう。

投資信託の商品を選ぶ際には、まず投資対象が何か(株式、債券、REIT(不動産)など)を確認しましょう。期待できる運用利回りとしては、株式とREIT(不動産)が比較的高めで、債券が低めとなっています。

一般的に、投資信託は特定の資産クラス(株式、債券、REIT(不動産)など)のみに投資するものもあれば、バランス型と呼ばれる複数の資産クラス(株式と債券、株式と債券とREIT(不動産)、など)に配分割合を決めて投資するものもあります。

また、投資信託は、アクティブファンドとインデックスファンド(パッシブファンド)という2つに分類されることもあります。インデックスファンドというのは、日経平均株価やNYダウといったインデックスと呼ばれるものに連動するように運用される投資信託のことです。一方、アクティブファンドはインデックスファンドよりも高いリターンを求めて運用されるものや、独自の運用哲学に基づいて運用されるものです。保有期間中に発生する手数料としては、信託報酬(もしくは運用管理費用)と呼ばれるものがありますが、一般的にインデックスファンドの方が信託報酬は低くなっています。

企業型確定拠出年金で具体的な運用商品を選ぶ

具体的な運用商品一覧を見ながらどれにしようかと考えられる方が多いかと思いますが、まずはアセットアロケーションと呼ばれる資産配分をご自身で決めることが重要です。

どの地域(日本、先進国、新興国など)のどの商品(預金・保険、株式、債券、REIT(不動産)など)にどのくらい配分するか決めるわけです。例えば、日本株式4%、先進国株式40%、新興国株式6%、先進国債券40%、定期預金10%といった具合です。

ご自身でこのような資産配分を決めるのが難しい場合でバランス型ファンドを選択できる場合は、バランス型ファンドの中から1つ選んでおくというのも選択肢になります。

企業型確定拠出年金の資産運用開始後は何をすればよい?

確定拠出年金での運用が始まったら、毎月拠出された掛金が運用商品に割り当てられて積み立てられていきます。毎日のように運用状況をチェックする必要はありませんので、例えば年に1回程度、多くても3ヶ月~6ヶ月に一回程度、資産の配分割合が当初の割合からずれてきていないか確認するようにしましょう。

この時に大きくずれていたら、適正なリスク水準からずれてしまっている可能性がありますので、割合が上昇した資産クラスの商品を一部売却、その金額分で割合が低下した資産クラスの商品を購入しましょう。この作業はリバランスと呼ばれていますが、年に1回程度、運用状況をチェックした際に併せて行うようにすればよいかと思います。

まとめ

今回は、企業型確定拠出年金に加入される時にチェックしておいて頂きたいポイントをまとめてみました。確定拠出年金というと商品選択はどうするべき?という話になりがちかと思いますが、あくまで年金制度の1つですので、公的年金を含む他の年金制度や退職金なども考慮しながら、全体のバランスを考えることが大切です。

その上で、20年以上など長期の運用になることが多い企業型確定拠出年金では、税制優遇もあることから、基本的には相対的に高い利回りが期待できる商品を中心に選択していくのが基本になります。

最初から完璧を求めすぎず、最初は気楽に、いろいろ試しながら、そして情報収集も続けながら長く企業型確定拠出年金と付き合って頂ければと思います。