企業型確定拠出年金に加入していればiDeCoへの加入を検討する必要はない?

2001年に確定拠出年金が導入されて以降、企業型確定拠出年金(以下、企業型DC)加入者は増加し続けており、10年前の371.3万人に対して、直近2021年3月末では約2倍の746.9万人となっています。企業型DCが広がる一方で、2022年10月からは企業型DC加入者が個人型確定拠出年金(以下、iDeCo)へ追加で加入しやすくなります。

今回は、すでに企業型DCに加入されている方が、さらにiDeCoへ加入すべきかどうかを考えてみたいと思います。

2022年10月、iDeCoへの加入要件が緩和されます

2020年10月には中小企業向けに設立手続きを簡素化した「簡易企業型年金(簡易型DC)」の加入要件が緩和され、今後、中小企業にも企業型DCが広がっていくことが期待されています。

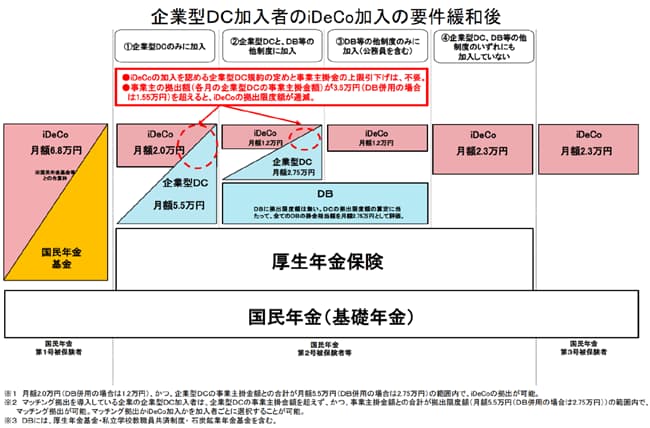

一方、来年、2022年10月からは企業型DC加入者のiDeCoへの加入要件が緩和されます。これまで必要とされていた企業型DC規約の定めや事業主掛金の上限引き下げがなくても、一定金額までiDeCoに加入し各月拠出できるようになるのです。

企業型DCのみに加入している場合、追加で加入できるiDeCoの掛金上限は、月額5.5万円から各月の事業主拠出額を減じた額(ただし、月額2万円上限)となります。なお、企業型DCに加えて確定給付年金(以下、DB)等の他制度に加入している場合は、上述の5.5万円を2.75万円に、2万円を1.2万円に読み替えてください。

「制度改正の施行について」厚生労働省年金局 企業年金・個人年金課

つまり、企業型DCに加入している方であっても、2022年10月からは同時にiDeCoに加入しやすくなるわけですが、企業型DCに加入している方はiDeCoへ加入するべきなのでしょうか。

企業型DC加入者がiDeCoに加入するメリット・デメリット

企業型DCにすでに加入している人が、追加でiDeCoへ加入する場合のメリット、デメリットを挙げてみると以下のようになります。

メリット:

- 企業型DCでは運営管理機関や運用商品が決められているが、iDeCoでは自分で選択することができる

- 老後資金準備として利用するなら、iDeCoであれば掛金が全額所得控除となるため、つみたてNISAや個人年金保険と比較して、足元での税制メリットが大きい

デメリット:

- iDeCoの運営管理機関等に支払う手数料を自分で負担する必要がある

- 確定拠出年金のお金は60歳までは引き出すことができないため、老後よりも前にライフイベントなどで使えるお金が少なくなる

なお、企業型DCでマッチング拠出制度が導入されている場合には、iDeCoとの同時加入はできないため、比較検討が必要です。

老後資金の年金見込額をしっかり確認し、ライフプランをしっかり考えて決めましょう

企業型DC加入者が、iDeCoへも追加で加入すべきかどうかを検討する際には、今後のライフプランや老後のお金についてきちんと整理して確認することが第一です。

まず、今後のライフプランを考え、マイホーム購入や子供の教育費など、老後を迎える前にどのくらいのお金が必要になりそうか、確認しておきましょう。理想的には20~30年といった長期にわたりライフイベントを考慮しながらライフプランシミュレーションを行うことでお金を見える化すると、iDeCoに加入して60歳まで拠出額が使えなくても問題なく過ごしていけそうかチェックできるのでおすすめです。

そして、老後のお金では、まず最も大切なのが公的年金の見込額です。「ねんきん定期便」や「ねんきんネット」でしっかり確認して実際にいくらぐらい受け取れそうか、確認しましょう。少し細かい話ですが、コロナ禍によってリモートワークが普及し通勤手当が支給されなくなったという方もいらっしゃるかと思います。公的年金の受給額の計算では、通勤手当も含めて計算されているため、結果として公的年金受給額が少し目減りするという方もいるでしょう。いずれにしても、ご自身の見込み金額をチェックしておきましょう。

次にお勤め先の退職給付です。退職一時金、確定拠出年金、確定給付年金など、退職後の生活費に使えるお金がどのタイミングでいくらぐらい受け取れそうか確認するとともに、個人として個人年金保険などに加入されている場合にはその金額についても一緒に確認しておきましょう。

その上で、追加でiDeCoに加入しておくべきか、検討していきましょう。つみたてNISAなど他の制度とも比較しながら検討するとよいでしょう。

最後に

老後資金と言っても、いつからが老後なのかは人それぞれです。お勤め先の定年(例えば60歳)で完全にリタイアされる方もいれば、60代、70代も現役で働き続ける方もいます。

長い人生、人生は人それぞれですが、お金がかかる時期、お金が貯めやすい時期があり、人生全体を通してお金の収支がうまくあうようにすることが大切だと考えています。

企業型DC加入者が老後資金を充実させたいという場合にはiDeCoへの加入も選択肢になりますが、加入したがために使いたい時に手元にお金がなかったとなっては元も子もありません。ご自身のライフプランや、確定拠出年金以外も含めた総合的なマネープランと照らし合わせた上で、iDeCoへの加入時期およびその必要性についてご検討ください。