株式投資と株式投資信託の比較

投資と聞けば、多くの方が株式投資を思い浮かべるのではないでしょうか?経験がなくても株式投資のことならなんとなくわかる、という方が多いです。

しかし、投資信託(投信/ファンド)となると、「よくわからないんだよねぇ…」とおっしゃる方が多いです。そこで、今回はこの2つを比較しながら、違いとポイントを説明したいと思います。違いを知れば、投資信託が初心者向きだといわれていることも納得できます。

株式投資について

株式会社は資金調達のために株式を発行します。次の国内に4つある証券取引所に株式を上場することによって全国から資金調達が可能です。国内で上場株式の取引所は次の4つですが、大半の取引は東京証券取引所(東証)で行われています。(※他に現物株式ではありませんが、先物取引などを行う大阪証券取引所もあります)

上場の条件は東証一部が一番厳しいので、東証一部上場企業といえば大手老舗企業が多く、信用度も格段に違います。

- 東京証券取引所(東証一部、東証二部、ジャスダック、マザーズ)

- 名古屋証券取引所(セントレックス)

- 福岡証券取引所(Q-Board)

- 札幌証券取引所(アンビシャス)

このうちベンチャー企業やIT企業の多くが上場しているのが()内にあるカタカナと英語の市場で、新興市場と呼ばれています。

株式を購入するには、「株価×100株単位(※100株未満の売買を受け付けている金融機関もあります)」のまとまった資金が必要になり、投資者本人が直接売買注文を出します。上場株式には数字4桁の証券番号(識別番号)が付されています、どのぐらいの投資金が必要になるか?は、現在の株価を元に調べてみましょう。

また、上場株式を購入するためには証券会社窓口やインターネットのHP等で、証券口座を開設しなくてはなりません。口座の開設と維持については無料の会社が多いですが、開設にかかる時間、取り扱っている銘柄、購入手数料、利用できるサービスは販売会社ごとに違います。尚、銀行では直接株式は買えませんから気をつけましょう。

投資信託について

取引所のシステムによって時価で売買が成立する上場株式とはしくみが違います。投資信託では投資者本人のことを「受益者」と呼びます。

一般の小売商品に例えていうなら、“投資信託は、様々な金融商品をパック詰めして、小分け販売するような物”といえばわかりやすいかもしれません。

投資信託といってもいろいろありますが、現在日本で主流といわれる投資信託(株式投資信託)のしくみは、以下の通りです。

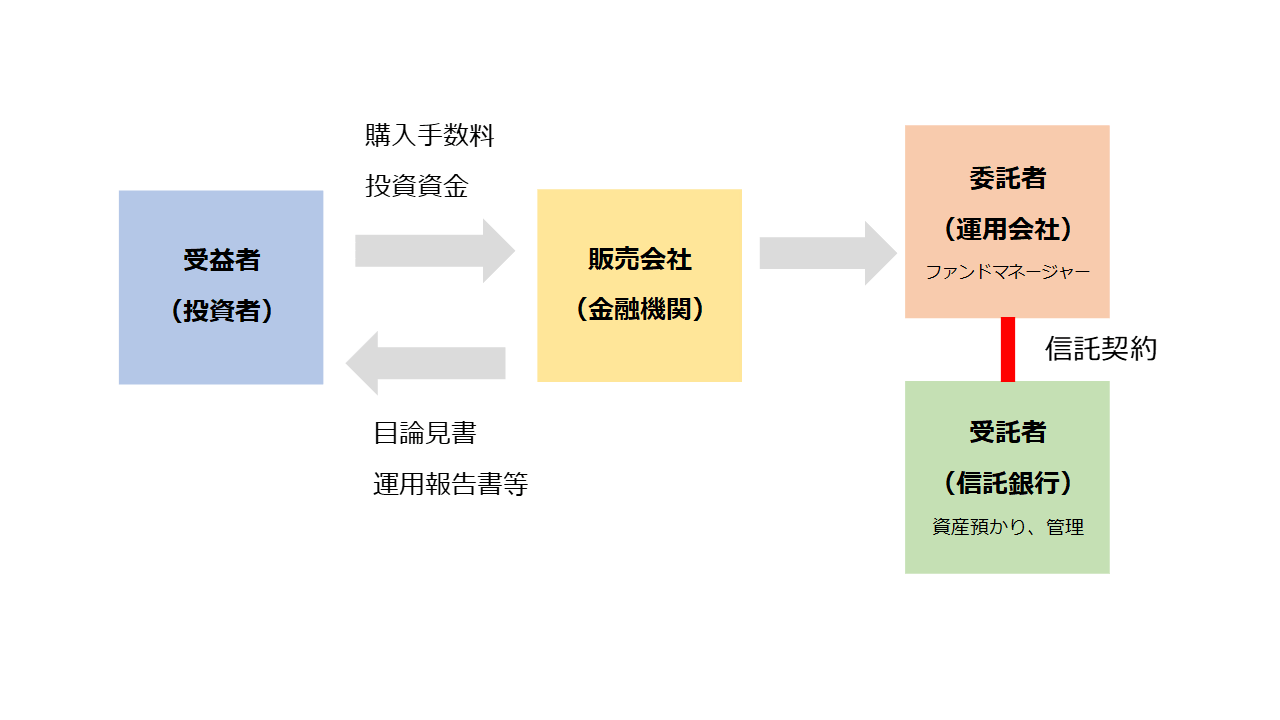

まず、投資信託の運用を行う「委託者(運用会社)」は、「受託者(受託する信託銀行)」と“信託契約”を締結して、その受益権を証券化し、販売会社が「受益者(投資者)」に小口で販売します。その際、販売を行う窓口が銀行や証券会社などの金融機関です。販売会社は、投資者に対しての説明書というべき「目論見書(もくろみしょ)」や、運用成果の「運用報告書」の送付などのサービスも行います。以下のような図式です。

投資者本人が投資信託の中身(構成要素)の売買の指示を出すことはなく、委託者(運用会社)の「ファンドマネージャー」が、目論見書の方針に沿った総合的な判断で、投資信託の中身を入れ替えます。

一般的な投資信託は、小口で購入しやすいように1万円から始められるものが多く、投資先も分散されているので、長期投資に向いており、“ゆったり投資”と言えるでしょう。

たいていは1口(ひとくち)=1円でスタートし、1万口単位の「基準価額(きじゅんかがく)」で表示され、1日に1回算出されます。

スタート時に1万円を投資(購入)すると、1口=1円なので1万口購入できます。それを基準価額が12,500円に上昇した時に解約すれば、購入時の1万円が12,500円となるので現金資産は増加することになります。(税金、手数料は考慮せず)

仮に基準価額が12,500円の時に1万円を投資(購入)すると、1口=1.25円換算なので8,000口しか購入できないことになります。

口数をどんどん増やして行き、「解約時に基準価額が高いこと」が資産形成につながります。購入時はたくさんの口数を購入できる時(つまり基準価額は低めの時)に、売却時は基準価額が高い時が有利となります。いつでも投資金額に合わせて購入できるものを「オープン型」といいますが、募集期間が決まっている「クローズ型」投資信託もあります。

保有中の分配金について

株式の場合、決算後に株主総会を経て株主に「配当金(はいとうきん)」が支払われ、保有株式数に応じて、年に1回か2回(中間配当)ほど行われます。

投資信託の場合は、決算時期によって毎月、3か月、半年、1年などのタイプがあり、そのつど受益者へ「分配金(ぶんぱいきん)」が支払われます。分配金は「1万口に対して〇〇円」と表示され口数に応じて分配されます。分配金には、元本の一部が返金される「特別分配金」、利益部分の「普通分配金」という2種類があり、元本部分の返金である「特別分配金」は非課税となります。

コストについて

株式売買の手数料は証券会社所定の手数料がかかります。取引1回ごとの設定や、月ごとの定額設定などいろいろありますから、お持ちの口座の手数料体系を調べてください。一般的にインターネット取引の方が、安めに設定されています。

投資信託の場合は、購入時に所定の購入手数料を払います。購入時手数料がゼロである「ノーロード」という投資信託もあります。お目当ての商品がある場合は、お持ちの口座に取り扱いがあるかどうかの確認が必要です。

投資信託の運用コストは信託財産の中から差し引かれています。主なコストが2つあるので目論見書で事前に確認しましょう。

1つ目は、「信託報酬(しんたくほうしゅう)」です。これは日々の運用・管理のためのコストですが投資対象によりけりです。一般的に、指標を上回るパフォーマンスを目指す“アクティブファンド”の方が、指標に沿うことを目指す“インデックスファンド”よりも高めに設定されています。

2つ目は、「信託財産留保額(しんたくざいさんりゅうほがく)」です。これは基準価額に対して何%と表示され、解約時に差し引かれます。信託財産留保額のない投資信託も多いですが、あっても多くは0.3%程度なのであまり心配しなくてもよいと思います。信託財産留保額の目的は解約のコストを既存保有者になるべく負担させないように設計しているためで、急に大量解約などがあった時でも安定的に運用されやすいという点で、必ずしもデメリットとは言えないと思います。

非課税口座について

「一般NISA」と「つみたてNISA」の非課税枠を利用したいとお考えの方も多いと思いますが、それぞれ非課税の期間、年間投資額の上限、投資対象が違いますし、どちらか一方しか利用できません。「つみたてNISA」は株式には利用不可で、一定の投資信託しか利用できませんので注意が必要です。

上記の比較からもわかるように、「サラリーマンで、長期運用で資産形成したい生活者」や「家事や子育てに追われながらも運用を始めてみたい方」にとっては、日々の金融や経済動向を気にしながら情報を取り、運用指図もしていくというのはとても骨が折れる作業です。

投資に興味がありながらも日々の仕事に追われてなかなか着手できないという方にはまず、投資信託のしくみを利用した“ゆったり投資”からはじめてみるのがよいのではないかと思います。