まとまったお金の投資と預け先

普段、いろいろなことに追われてお金の管理をあまりしてなかったけど、気づくと意外とお金が貯まってた!なんて方もいらっしゃるのではないかと思います。例えば100万円とか、300万円といったまとまったお金で投資を始めてみよう!といった場合にはどのように始めるのがいいのでしょうか。今回はまとまったお金での投資の始め方についてご説明していきます。

まずは現在のお金を確認しましょう!

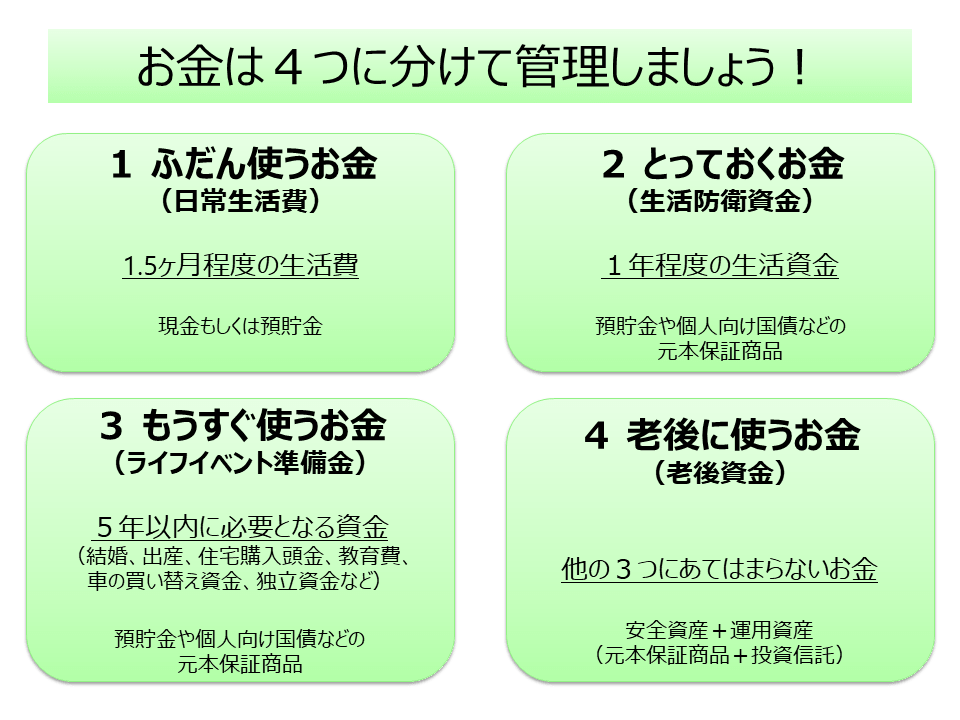

100万円貯まった、300万円貯まったとしても、そのお金を全額投資にまわすのはおすすめできません。7月のコラムでもご紹介しましたが、その前に、お金を4つに分けて管理することをおすすめしています。

具体的には次の4つです。

- ふだん使うお金

- とっておくお金

- もうすぐ使うお金

- 老後に使うお金

以下では月々の生活費が20万円、気づくと300万円貯めていた20代後半でシングルの方を例にご説明していきます。

1つ目は、日常生活費として1.5ヶ月程度の生活費相当額です。つまり、20万円 x 1.5 = 30万円となります。手取り収入ではなく、あくまで生活費としての支出を基準に考えることがポイントです。

2つ目は、生活防衛資金ということで何かあった時(病気やケガで働けなくなった、仕事を失ってしまった等)のための生活費です。1つの目安として1年程度とお話していますが、保守的な方もいれば楽観的な方もいらっしゃるので、その水準は一概には言えません。今回は6ヶ月分、つまり20万円 x 6 = 120万円あれば十分としておきます。

3つ目は、ライフイベント準備金です。今のところ特にライフイベントは予定していないということで、ゼロとしておきます。

最後に4つ目の老後資金です。これは全体の300万円から、1~3の30万円、120万円、0万円を引いた残りである150万円となります。

今回は、この150万円のうち100万円で実際に投資を始めてみたいと考えていると仮定してみます。

なお投資にまわさないお金の預け先としては、基本的に日常生活費であれば普通預金、それ以外については定期預金(キャンペーンを利用できると少し金利が高めになります)もしくは個人向け国債といった元本保証の商品がおすすめです。

100万円で投資を始めるなら?

100万円というまとまったお金で投資をするなら、儲かりそうなところに一括投資だ!と考えられる方もいらっしゃるかもしれませんが、何を買うか(銘柄選択)、いつ買うか(マーケットタイミング)というのは非常に難しいため、基本的には世界の株式に幅広く分散投資できるインデックスファンドを中心に資産配分(アセットアロケーション)されることをおすすめしています。

そして購入するタイミングも難しいので、いわゆるドルコスト平均法と呼ばれる定時定額の積立投資が始めやすいと思います。100万円を全額投資するなら、例えば3~5年程度の期間で積立投資をしていくわけです。具体的には、5年で積み立てるなら、年間20万円になりますから、月額16,666円程度の定額で積立投資をしていけばいいわけです。

累計投資金額は徐々に増えていきますので、少しずつリスクをとっていくことになります。このような形で少しずつ株式を対象とした投資信託というリスク資産とのお付き合いを始めていくのがよいと考えています。

年に1回程度は見直しを!

年間20万円の積立投資を始めてから1年程度経過したら、上でご説明した4つに分けたお金の配分を見直してみましょう。一般的に黒字の家計であれば1年分お金がさらに貯まっているはずです。一方、ライフイベント(例えば結婚、マイホーム購入など)の可能性が出てきたといったこともあるかもしれません。

1年前の想定とは異なっていることもあると思いますので、できれば年に1回程度はお金の状況を見直していくことをおすすめします。その上で積立額を増額する場合もあるでしょうし、いったん積立をストップしよう、といった場合もあるかもしれません。

このようにお金の管理は、その後の状況変化を踏まえながら定期的に見直しをしていくことがとても重要です。

最後に

ファイナンシャルプランナーとして日常的に様々な方のご相談をお受けしていますが、

- 500万円貯まってました!

- 1,000万円貯まってました!

- 今度退職金で1,500万円入る予定なんです!

ということで、いずれも「どのように運用したらいいでしょうか?」といったご相談を少なからずいただきます。

こういったご相談については、そもそも投資をするべきなのかを一緒に確認させていただくのですが、その上で投資をする場合には、常に積立投資で始めていきましょう!とお話させていただいています。

投資が初めてという方は特にそうなのですが、時間分散でリスクをおさえながら、少しずつ投資とお付き合いしていくのがよいと考えています。