コロナ相場(荒れ相場)の中、iDeCoはどうするべきか

ウィズコロナ、アフターコロナ、ということで、ビジネス、プライベートと様々な場面で新しい生活様式が浸透し始めています。一方金融市場の方では、最近でこそ多少落ち着きを取り戻しつつありますが、今年の2月後半から1ヶ月ほどで大幅に下落し、資産運用をされている方の中には生きた心地がしなかった、という方もいらっしゃるかと思います。

そこで今回は、このような荒れた相場状況になった時にiDeCoはどうするべきなのか、またこのような時に備えて普段からどのように家計全体を管理しておけばいいのか、についてご説明したいと思います。

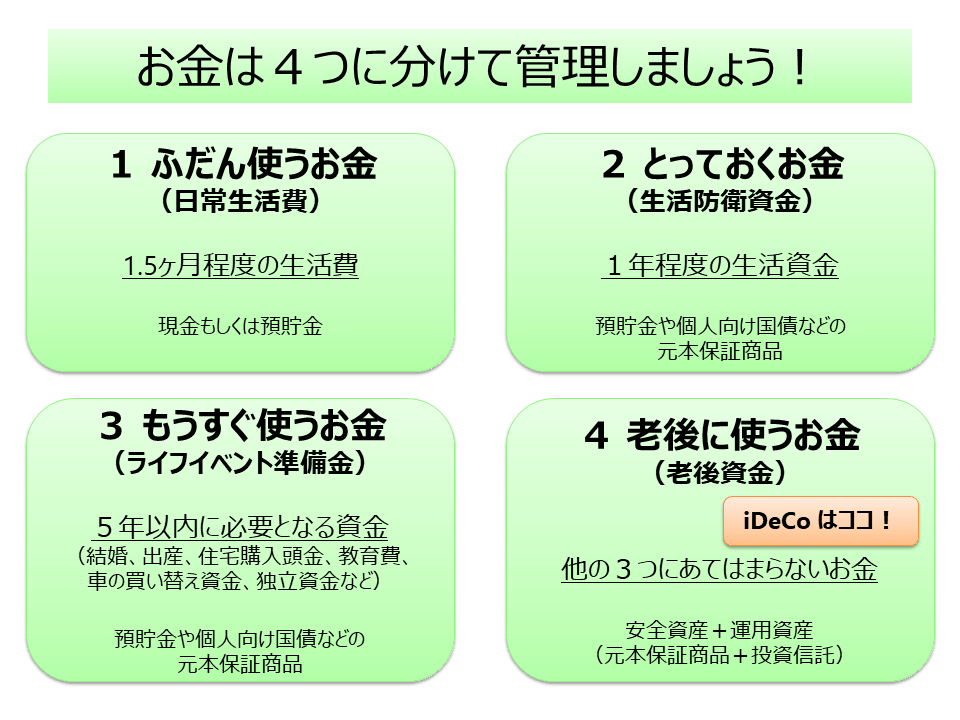

お金は4つに分けて管理しましょう!

新型コロナウィルスにより2020年の実体経済は大打撃を受けています。特に顕著に影響を受けているのが、ホテル、航空などを含めて広い意味での旅行業界、そして外食業界などでしょう。こういった業界にお勤めの方の中には収入不安のある方や、職を失ってしまったという方もいらっしゃるかと思います。

このような状況に備えて普段からどのように家計管理をしていけばよいのかをまずはご説明させて頂きます。

次の図にある通り、お金を4つに分けて管理することをオススメしています。

例えば、現在30歳のシングルの方が、毎月の生活費24万円、現在の貯金が600万円あるとして具体的に考えてみたいと思います。

1つ目の「ふだん使うお金」は、1.5ヶ月分の生活費相当額を生活費用の口座においておきましょう、というものです。生活費が24万円であれば、1.5ヶ月分は36万円となります。

2つ目の「とっておくお金」は、病気やケガで働けなくなってしまった場合や、仕事を失ってしまった場合などに備えて、1年程度の生活資金は元本保証の形で持っておきましょう、というものです。

24万円 × 12ヶ月 = 288万円となります。

そして、3つ目の「もうすぐ使うお金」は、ライフイベントに備えて取り分けておくお金です。この方が近々結婚を考えていて、そのために150万円を貯めているとしましょう。

最後の4つ目が「老後に使うお金」です。

上記の3つのお金を合計すると、36 + 288 + 150 = 474万円となりますので、現在持っている総額600万円から474万円を差し引いた残りの126万円が現時点での「老後に使うお金」となります。

この126万円が運用にまわすことができる最大金額となるわけです。ただし、必ずしも全額運用する必要はなく、半分であったり、2割程度であったり、これまでの運用経験や今後どのくらい増やしていきたいか、によって実際の運用金額を決めれば良いと考えています。

iDeCoをこれから始めるべきか?加入中の人は現在の掛金はどうするべきか?

現在iDeCoの加入を検討されている方は、このような大きな株価下落があると、少し躊躇されてしまうかもしれません。また、すでに加入されている方も、当面の収入不安がある場合には掛け金を減額したい、また拠出をやめたい、と考えられるかもしれません。このような場合はどうするべきなのでしょうか。

基本的には、まず今後の収入不安があるのかを確認、その上ではじめにご説明した4つのお金に分けて現在の状況を確認、という2つの観点から確認して頂くのがよいと考えています。

今後の収入が減ってしまいそう、もしくは場合によってはなくなってしまうかも、という方は、なかなかiDeCoに積極的に取り組むのは難しいかもしれません。しかし、一方で、現在持っているお金を整理した時に、「とっておくお金」を確保した上で、さらに「老後に使うお金」がある場合には、その部分のお金でiDeCoを始めてみることは十分選択肢になると思います。

一方で、すでに加入している方で今後の収入不安のある方は、掛金の減額や停止という選択肢を検討されるとよいでしょう。

減額の場合、1ヶ月あたり5000円まで減額することができますので、家計への負担を軽減することができるでしょう。また、5000円でも拠出を継続するのが難しいという場合には、拠出を停止することも可能です。ただし、この場合は加入者資格の喪失になるため、停止している期間は、受給時の退職所得控除の計算上、対象期間には含まれなくなってしまいます。

拠出を停止した場合、すでに積み立ててある分についてはスイッチングが可能ですが、口座の管理手数料は継続的に負担していく必要があります。収入の程度にもよりますが、拠出額が全額所得控除になることも考えると、停止ではなく、できる限り、最低金額の5000円であっても拠出を継続された方がよいと思います。

最後に

iDeCoは個人型確定拠出年金という名の通り老後資金を個人で積み立てていくための制度です。つまり60歳以降の受給時に向けて20年、30年といった長期にわたり積み立てながら自分の年金を作っていくための制度です。そのような長い期間においては、景気の大きな波の影響を受けることもありますし、さらには金融市場も大きく動くことがあります。

長期積み立てのお金ですので、マーケットの動向に影響されず、あくまで家計とライフプランに応じて計画的に老後資金の積み立てという形で活用して頂くのがよいと考えております。