若いうちから老後に向けた資産運用をする必要性とメリット

今年から新NISAが始まり、今のうちから資産運用を始めた方がいいのかな?と気になっているものの、「今の生活にお金も使いたいし、あまり余裕もないし・・・」「老後なんてまだ先の話だし・・・」という方が多いのではないでしょうか?

結論コツコツと資産運用をしておくことで、将来の自分が楽になるのでやった方が良いでしょう。

今回はなぜ若いうちから資産運用をスタートした方が良いのかを解説していきます。

そもそもなぜ若いうちから資産運用をすべきなのか?

理由1: 物価上昇(インフレ)への対応のため

物価上昇(インフレ)とは、食料品や日用品、サービスの価格などが上がることをいいます。分かりやすい例だと、自動販売機の缶コーヒーの価格です。かつて100円で購入ができていた缶コーヒーは、現在は140円となっており、約1.4倍に値上がりしています。購入するためにより多くのお金が必要になっているということです。

しかし、現在銀行預金の金利は、普通預金だと0.001%程度のため、銀行預金だけで老後資金をはじめとした将来のお金を賄おうとすると、物価上昇に追い付かずに、結果的にお金の価値が目減りしてしまいます。

このような物価上昇に対応するためには、急な支出に対応するための生活防衛費として、生活費の半年分と直近5年以内に使うお金は、「銀行預金」で確保しつつ、その他のお金は資産運用を取り入れていくと良いでしょう。

理由2: 年金だけでは生活が難しいから

若いうちから資産運用をすべき理由に年金だけでは生活が難しくなってきている点が挙げられます。

いくら年金がもらえるのか?

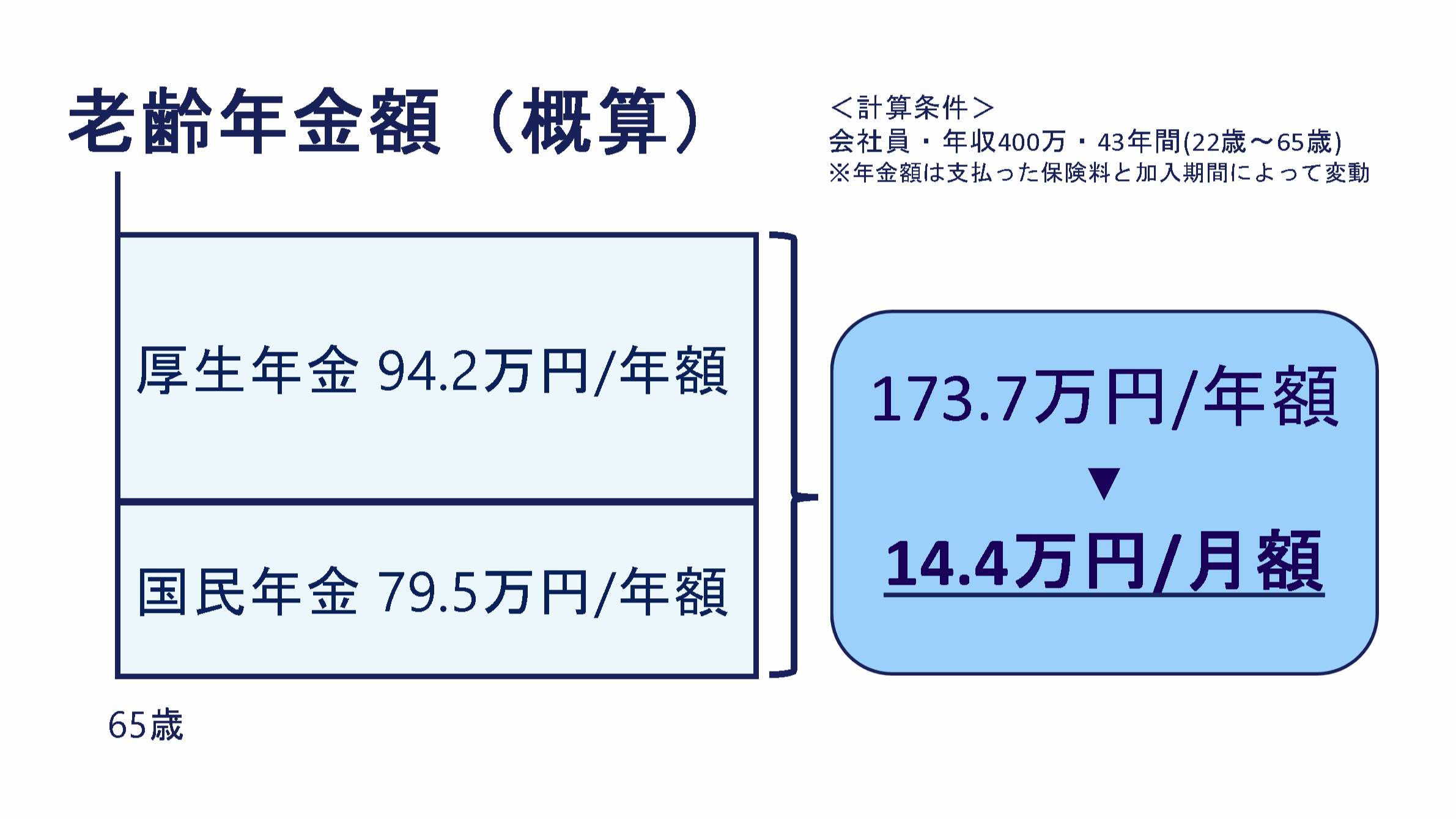

仮に会社員で年収400万円の場合、老後の年金はいくら受給できるのかを実際に計算してみます。

<計算条件>

- 受給開始年齢: 65歳

- 加入していた年金種類: 会社員のため厚生年金

- 加入期間: 大学卒業後22歳 ~ 65歳までの43年間

- 年収: 400万

- 年収が生涯一定という方は少ないですが、今回は便宜上一定と仮定をして計算。

計算の結果、国民年金は79.5万円、厚生年金(※1)は94.2万円となり、毎月14.4万円の年金が受給できる計算となりました。 実際にはここから介護保険料や健康保険料、所得税などが引かれるため手取りは約10% ~ 15%程度少なくなりますので、倹約をしない限りは年金だけで生活するのは厳しいでしょう。

では実際にいくら貯めなければいけないのか?

自力でいくら貯めておく必要があるのかを、先程の年金額を踏まえて計算してみます。

実際にはいつまで生きるかは自分自身でも分かりませんが、90歳まで生きると仮定。

- 老後期間: 30年間(65歳 ~ 90歳)

- 生活費: 毎月20万円の生活費がかかるとすると年間240万円

- 年金額: 約173万円

- 年間で不足する金額: 年額67万円(240万円 – 173万円)

- 自力で貯めておくべき生活費: 2,010万円(不足金額67万円 × 30年間)

上記の、自力で貯めておくべき2,010万に加えて、旅行や家電の買い替え等の費用、介護費用を考慮してプラス1,000万と考えると、今回の場合は約3,000万円を自力で貯めておく必要ということが分かりました。

「老後2,000万円問題」が2019年に話題になりましたが、いくらあれば生活ができるかは人それぞれ異なりますので、ご自身の場合の必要資金をまずは知ることが大切です。

少子高齢化に伴い、今後さらに年金額が減る可能性も考えられますので、備えておくに越したことはないでしょう。

なぜ若いうちから資産運用をするとメリットが大きいのか

次に、なぜ若いうちから資産運用をするとメリットが大きいのかについて解説をしていきます。

結論は、資産運用をするとお金が働いてくれるので、月々貯めなければいけない金額が減るからです。

実際に3,000万円を目標にした場合、どのくらい差が生まれるのかシミュレーションをしてみました。

資産運用をした場合としなかった場合の比較

| 貯める方法 | 積立期間 | 年利(想定) | 必要な毎月の積立金額 |

|---|---|---|---|

| 資産運用しない(普通預金) | 30年間 | 0.001% | 8万3,321円 |

| 資産運用する(投資信託) | 30年間 | 5% | 3万6,046円 |

あくまでも想定通り年利5%で運用ができれば、ですが、資産運用をするかどうかで毎月の負担額が4万7,275円も差が開き、資産運用をした場合は、半分以下の負担額で30年後同じ3,000万円を得ることができます。

資産運用をスタートする時期の違いによる比較

| 開始時期 | 積立期間 | 年利(想定) | 必要な毎月の積立金額 | 元本 |

|---|---|---|---|---|

| 30歳から | 30年間 | 5% | 3万6,046円 | 1,297万 |

| 45歳から | 15年間 | 5% | 11万2,238円 | 2,020万 |

こちらも想定通り年利5%で運用ができれば、ですが、スタートの時期を30歳と45歳とで比較をすると、30歳からスタートした方が総額の負担額が723万円も少ない額で65歳の時に同額の3,000万円が貯まる計算となりました。

このように、できるだけ若いうちから資産運用をスタートするかどうかでも、毎月貯めなければいけない金額を減らすことができます。

また40代以降は子どもの教育費や住宅費など他の支出が重なっていることが多く、毎月11万円の金額を老後のために捻出するのはかなりハードルが高いでしょう。

だからこそ20 ~ 30代のうちから始めておくことで、将来の自分を助けることができます。

資産運用で失敗をしないためのポイント

ここまで資産運用をなぜやっておくと良いのかについて解説をしてきました。

しかし、資産運用は魔法ではなく、大きな効果を生むには長期間かかることや途中で元本割れをしてしまうこともありますので、ここでは失敗をしにくくするための主なポイントをお伝えします。

銀行預金に生活費6か月分を貯めておく

現金が貯まっていない状態で資産運用を始めてしまうと、病気や家電の買い替え、冠婚葬祭といった突然の大きな支出が発生した時に、すぐに引き出すことができません。資産運用で得られるリターンよりも高い利息を払わなければならない借金をするのは本末転倒なので、まずは最低限の生活防衛費を貯めた上で資産運用を開始するようにしましょう。

利益ばかりを求めた運用をしない

若いうちから始めることにより、運用期間を長く取ることができ、積極的な運用が可能です。だからといって特定の金融商品だけに集中投資することや、レバレッジ型の運用商品などは想定以上に資金が目減りするリスクがありますので、注意しましょう。

一番もったいないケースは、ご自身のリスク許容度(※2)を超える運用先に投資をしてしまって、想定以上に損失が大きくなり怖くなってやめてしまうことです。

リスク許容度やどこに向けて貯めていきたいお金なのか、目的を明確にすることが失敗をしないポイントです。

今回は、若いうちから資産運用をするメリットについて解説をしてきました。

20 ~ 30代の人にとって、老後はまだまだ先のことです。筆者自身も40年後の老後はまだイメージしきれていません。しかし、少子高齢化や物価上昇が続く中、何もしない人と今から資産運用を始める人とでは老後のゆとりが大きく変わります。

若いうちにしかできない経験のためにお金を使うことも大切にしつつ、無理のない金額から資産運用をスタートしてみてはいかがでしょうか。

- 1. 日本年金機構「報酬比例部分」の計算式を参考に算出

- 2. リスク許容度: 投資をする際、どの程度の価格変動まで(特にマイナスになった場合は損失額)を受け入れられるかという度合いのこと