積立投資と一括投資、長期で運用利回りが高いのは?

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、投資をしながら資産形成に取り組む人が増えています。

投資資金を投じるタイミングという観点では、毎月など定期的に買付を行っていく積立投資と、まとまった資金を一度に投資してそのまま保有を継続する一括投資の2つに分けられますが、積立投資と一括投資では、運用利回りはどちらが高くなるのでしょうか。

今回は、全世界株式インデックスに投資をした場合にどのような利回りになるのか、過去のデータで検証していきます。なお、本記事のデータはすべて拙著「新しいNISA かんたん最強のお金づくり」(横田健一著、河出書房新社)から引用しています。

全世界株式インデックスに投資した場合の運用実績を検証

今回は、先進国23カ国、新興国24カ国の合計47カ国の株式を対象とした時価総額加重平均型のインデックスであるMSCI ACWI(オール・カントリー・ワールド・インデックス)に積立投資もしくは一括投資をした場合に、運用利回りがどのようになったかを確認していきます。

投資期間は1年、10年、20年、30年の4パターンで、実際に投資する場合にはインデックスファンドを利用することになるので運用管理費用などの手数料負担が発生しますが、今回の分析では手数料などのコストは考慮せず、インデックスそのものに投資できたと仮定して検証しています。

対象となるデータは1987年12月~2023年3月で、投資月を1987年12月、1988年1月、1988年2月、、、といった形で1ヶ月ずつずらしていき、様々な投資タイミングで投資を行った場合に、実際にどのような運用利回りになったか確認します。なお、積立投資については毎月積立を行うとして計算しており、いずれの投資法でも月末に投資するとして計算しています。

全世界株式への積立投資の場合、運用利回りはどうだったのか?

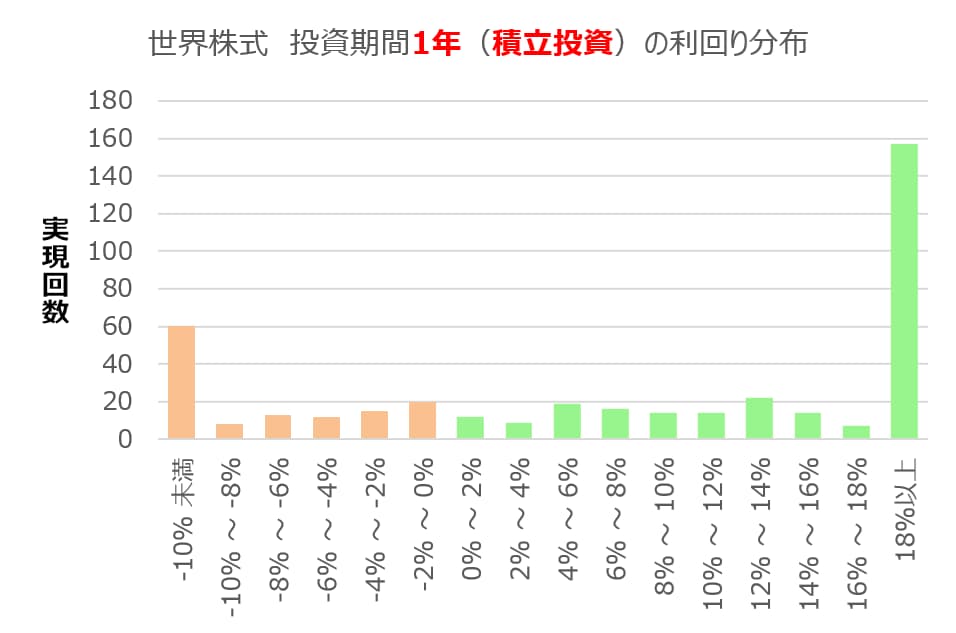

まず積立投資の場合の結果を確認していきます。投資期間1年(12ヶ月)の場合にどのような利回りが実現したのか、利回り水準ごとの実現回数をヒストグラムとして表すと次のようになりました。

運用利回りが18%以上と非常に高い結果が157回と最も多くなっていますが、-10%未満と非常に低くなった結果も60回あり、いい時もあれば悪い時もあるということで二極化してしまっています。積立投資では投資のタイミングも分散できると言われていますが、投資期間1年といった短期間では利回りが安定しないことが確認できます。

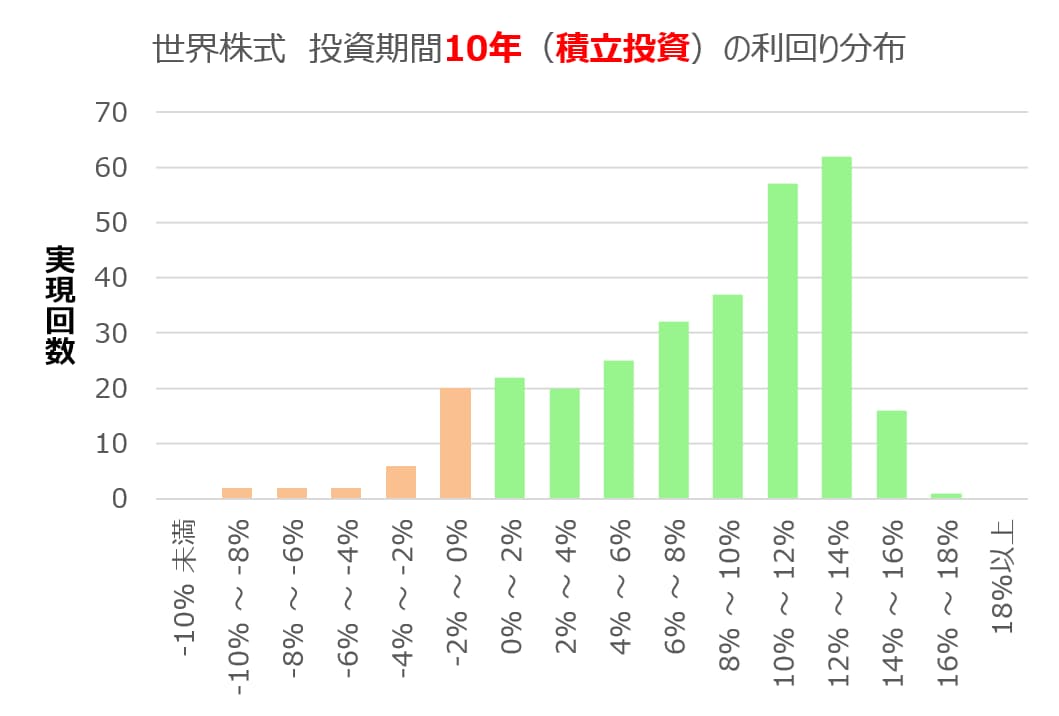

次に投資期間10年(120ヶ月)の場合です。

10年になると、利回りがプラスになる回数がかなり多くなっていますが、まだ一部にマイナスの利回りとなる場合も見られます。

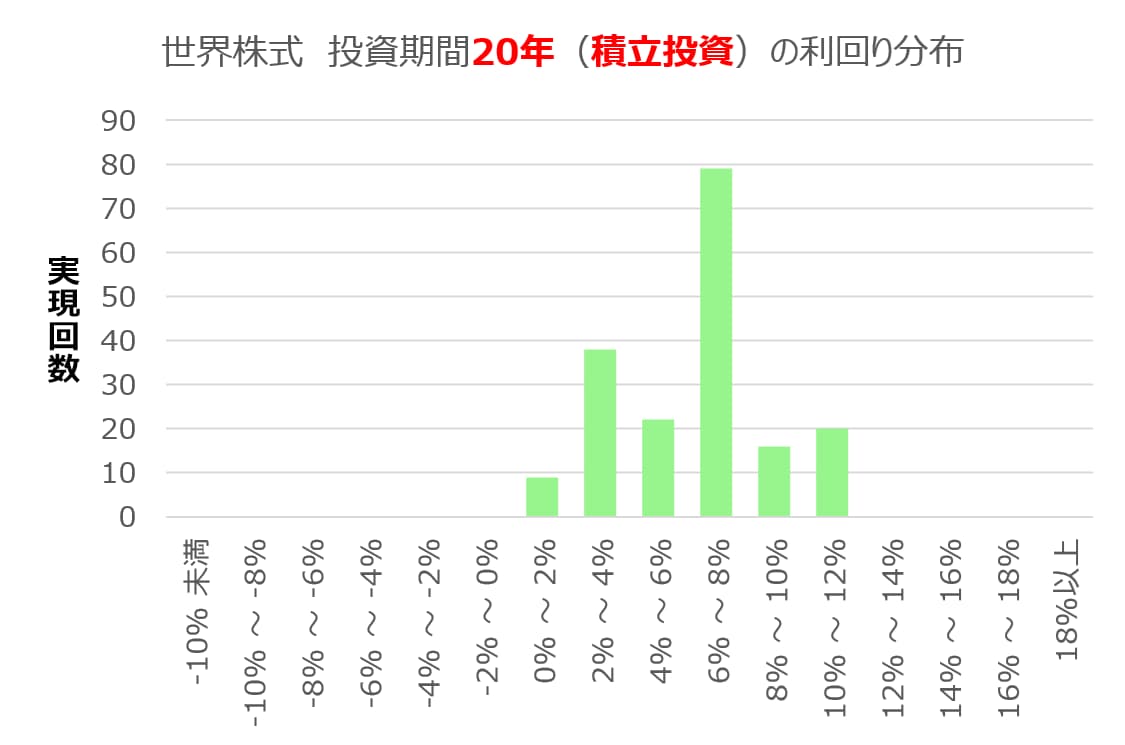

さらに期間を長くして20年(240ヶ月)になると次のようになります。

投資期間20年になると、すべての場合で利回りがプラスとなりました。すべての場合で利回りが0~12%の範囲に収まっていることが確認できます。

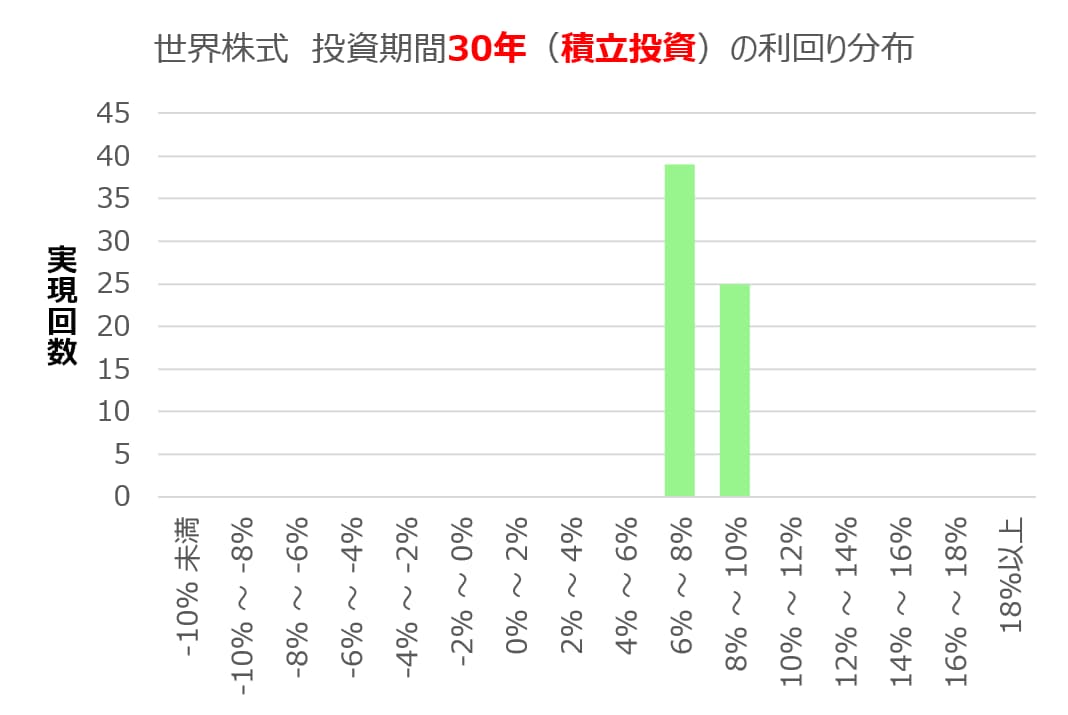

積立投資の最後に投資期間30年(360ヶ月)の場合です。

この場合は、すべての場合で利回りが6~10%に収まっており、かなり安定していることが確認できます。一般的に積立投資は投資タイミングを分散できると言われますが、投資期間が短いと利回りは安定しませんので、短期的には含み損になってしまう可能性も十分あることをしっかり理解しておくことが大切です。

全世界株式への一括投資の場合、運用利回りはどうだったのか?

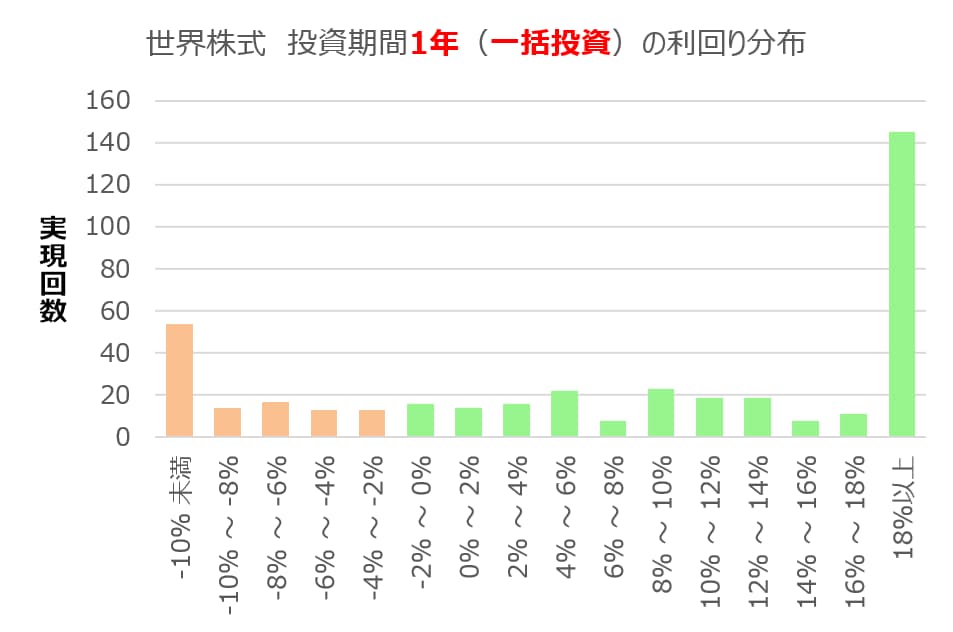

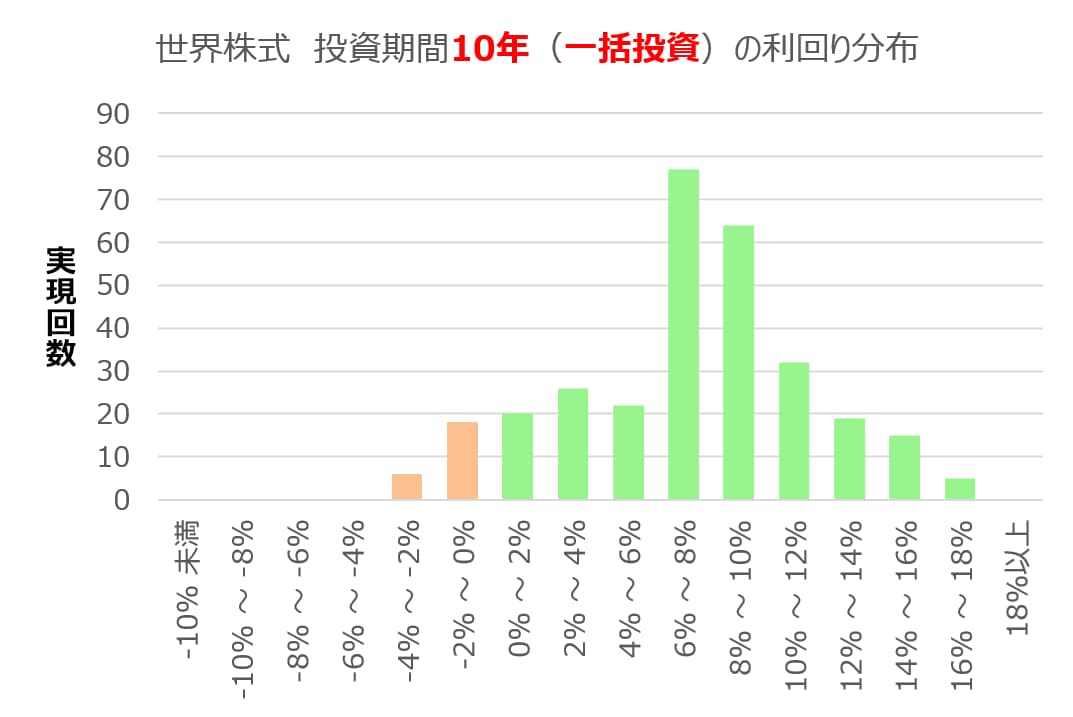

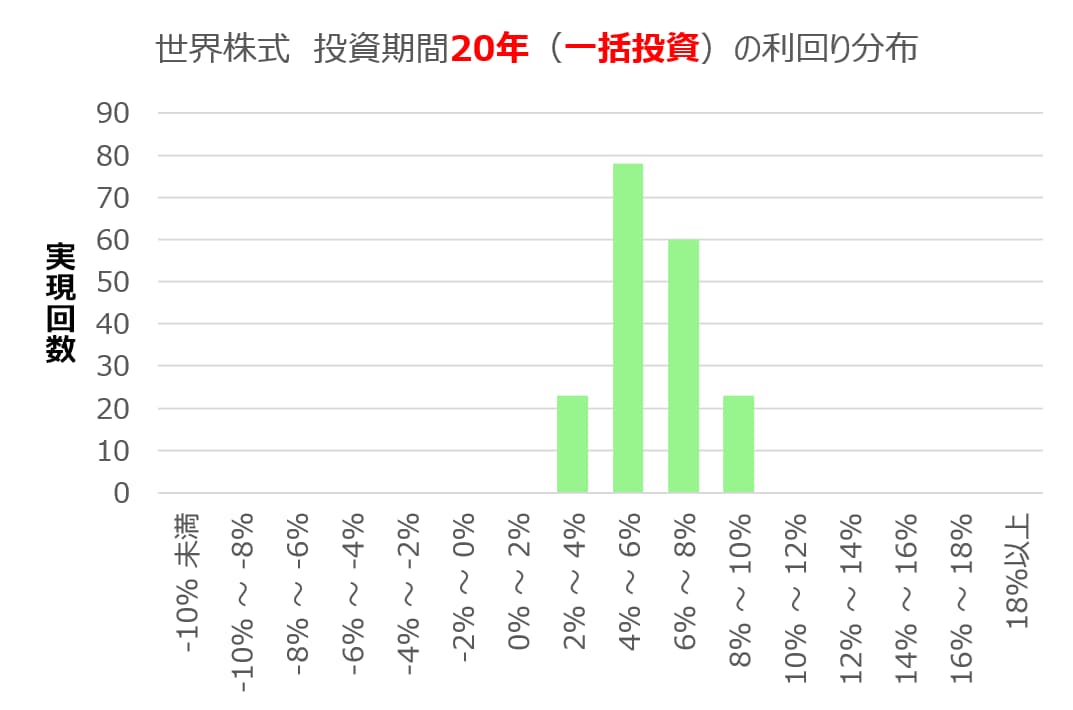

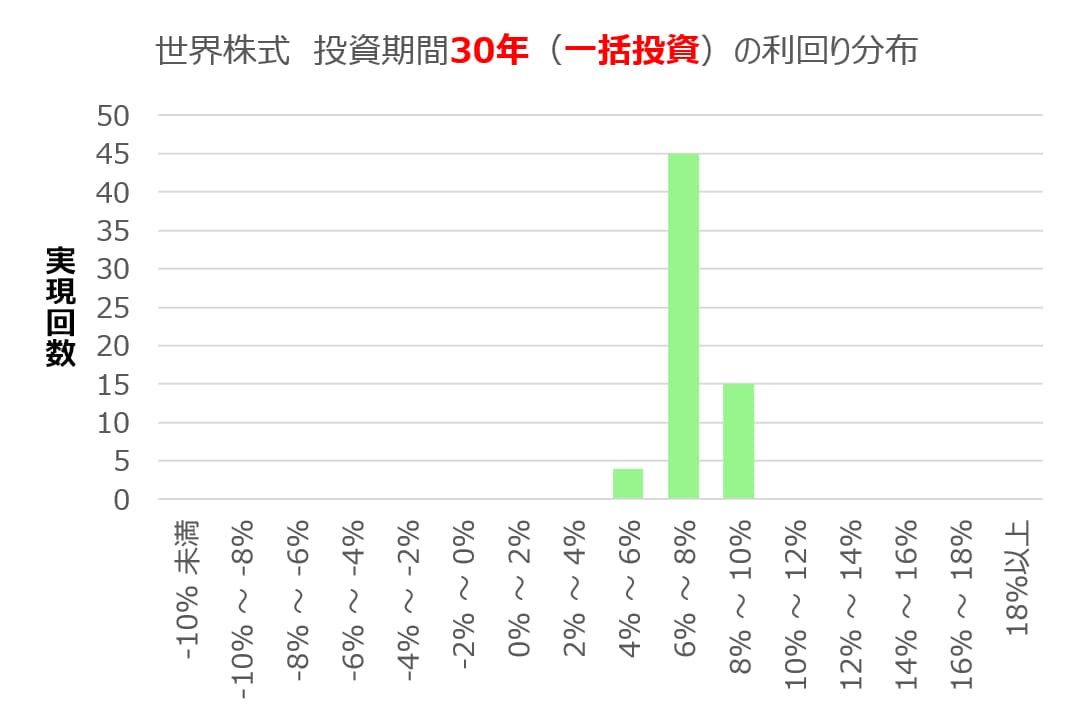

次に、一度にまとめて資金を投じる一括投資の場合について見ていきます。投資期間は積立投資と同じで、1年、10年、20年、30年の4パターンになります。

投資期間1年の場合、一括投資の場合も積立投資の場合と同じように、二極化した結果になっています。

投資期間10年でも、積立投資と近い結果となっており、ほとんどがプラスの利回りとなっているものの、一部でマイナス利回りの場合が見られます。ただ、一括投資の場合は、利回り6~10%の結果が相対的に多くなっています。

投資期間20年になると、利回り2~10%とかなり安定してきていることが確認できます。積立投資で20年の場合は、0~12%でしたから、利回りについては一括投資の方がむしろ安定しているといえます。

最後に投資期間30年の場合です。この場合は、6~8%を中心として、少し低いこともあれば、少し高いこともあるという結果になっています。一括投資の場合は、投資タイミングによって結果が大きく変わりそうですが、利回りで確認する限り、投資期間が十分長くなると、利回りはかなり安定してくるといえそうです。

まとめ

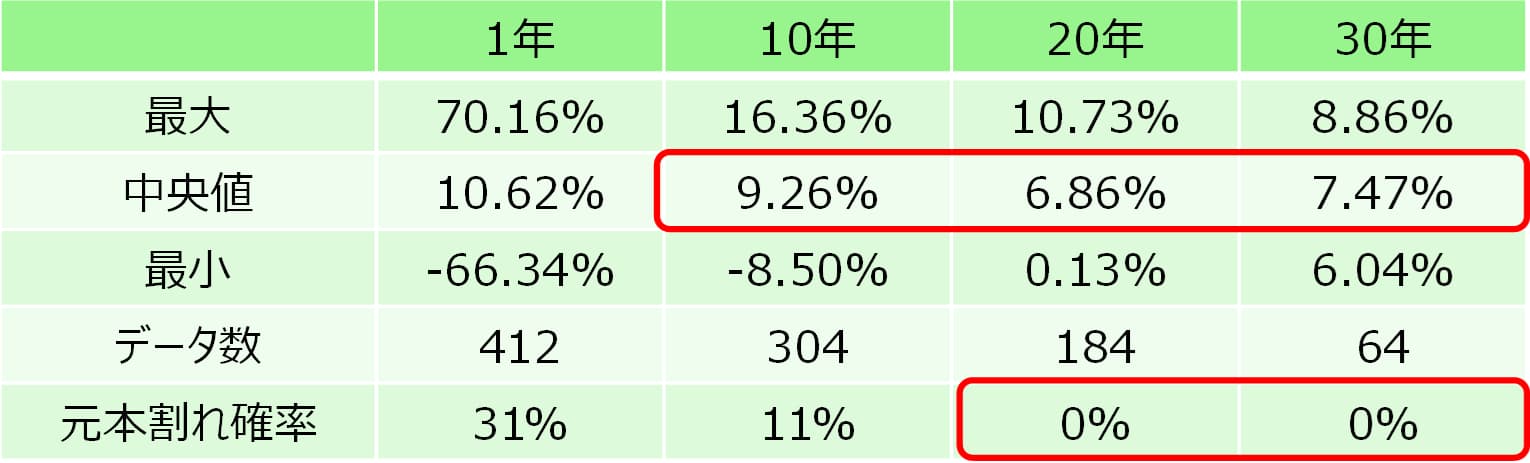

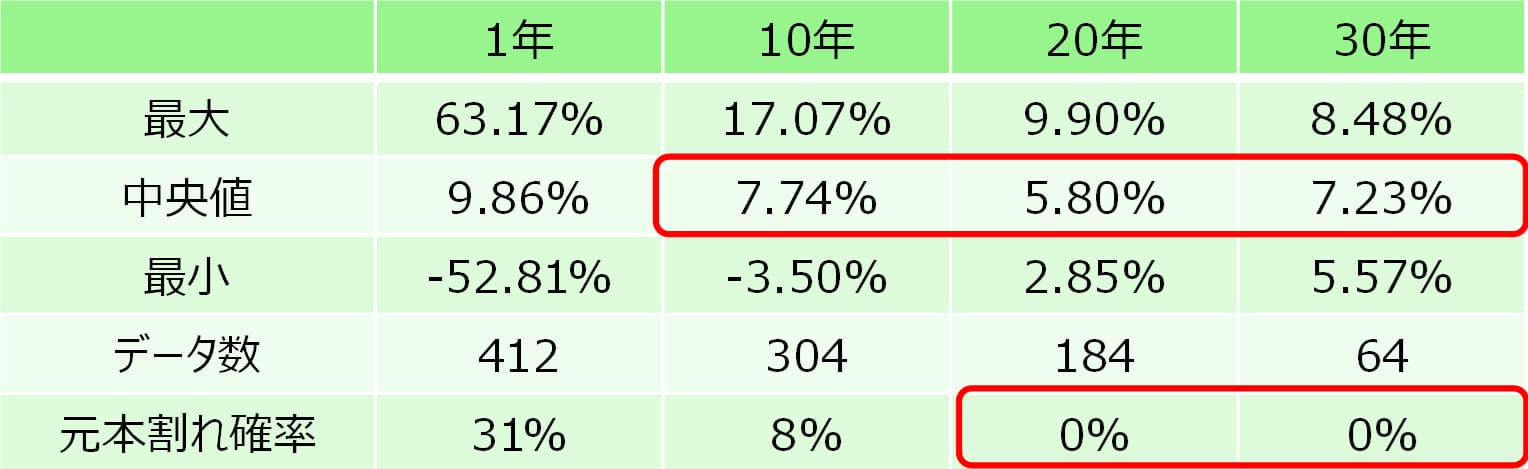

これまでの結果について、投資期間ごとに利回りの最大、最小、中央値(最大から最小まで順番に並べた時にちょうど真ん中になるもの)、データ数、元本割れ確率(=利回りがマイナスの回数/データ数)を表にまとめると次のようになります。

出所:MSCI Inc. ACWI Gross JPY(1987年12月~2023年3月)を対象に分析

出所:MSCI Inc. ACWI Gross JPY(1987年12月~2023年3月)を対象に分析

積立投資、一括投資ともに、投資期間が長くなるほど利回りが安定していく(最大と最小の差が小さくなっていく)様子が確認できます。そして利回りの中央値で確認すると、30年の場合にはどちらも7%代前半とほぼ同じ水準となっていますが、これはある意味当然の結果かもしれません。というのも、どちらも投資対象は同一の全世界株式インデックスですから、平均的な利回りは投資方法によらず同じような水準になるはずだからです。

例えば、全世界債券と全世界株式を比較すれば後者の利回りの方が高くなると期待されますが、今回は全世界株式に投資する場合の積立投資と一括投資を比較しているだけですので、利回りは同程度になると考えるのが自然といえるでしょう。

今回確認したように、実際の運用利回りは投資するタイミングによってブレることになりますが、長期で資産形成していく場合にはそれほど気にする必要はなさそうです。長期的な資産形成であれば、細かいタイミングなどはあまり気にせず取り組んでいただければと思います。