インフレ・デフレの基本と資産運用に与える影響

日本経済は長らくデフレと言われてきましたが、ここ数年はインフレ基調に転じています。今回は、そもそもインフレ、デフレとは何を意味するのか、そして資産運用にどのような影響をもたらすのか、ご説明します。

インフレとは?デフレとは?

そもそもインフレとは何を意味するのでしょうか。インフレは、インフレーションを短くしたもので、モノやサービスの値段(価格)が上がることです。例えば、2万円持っていれば、1,000円の商品は20個買うことができます。しかし、インフレによって1,000円から1,250円に値上がりした場合、16個しか購入できなくなります。つまり、同じ2万円でもモノやサービスに交換する力(購買力と言います)が低下することになりますので、別の見方をすれば、通貨(日本円)の価値が下がるとも言えます。

一方、デフレはデフレーションを短くしたもので、インフレとは反対にモノやサービスの値段(価格)が下がることです。先ほどの例で、2万円持っていた場合に、1,000円の商品が800円に値下がりすると25個購入できるようになりますので、同じ2万円でも購買力が上昇することになります。つまり、通貨(日本円)の価値が上がるとも言えます。

インフレになると購買力が低下する

ここ30年近く、日本で暮らしているとデフレが当たり前と思ってしまうかもしれませんが、歴史的にも、世界的にも、どちらかと言えばインフレが正常な状態とされています。そこで、今後、インフレが長期的に継続していくとしたら、どういったことが起きうるのでしょうか。

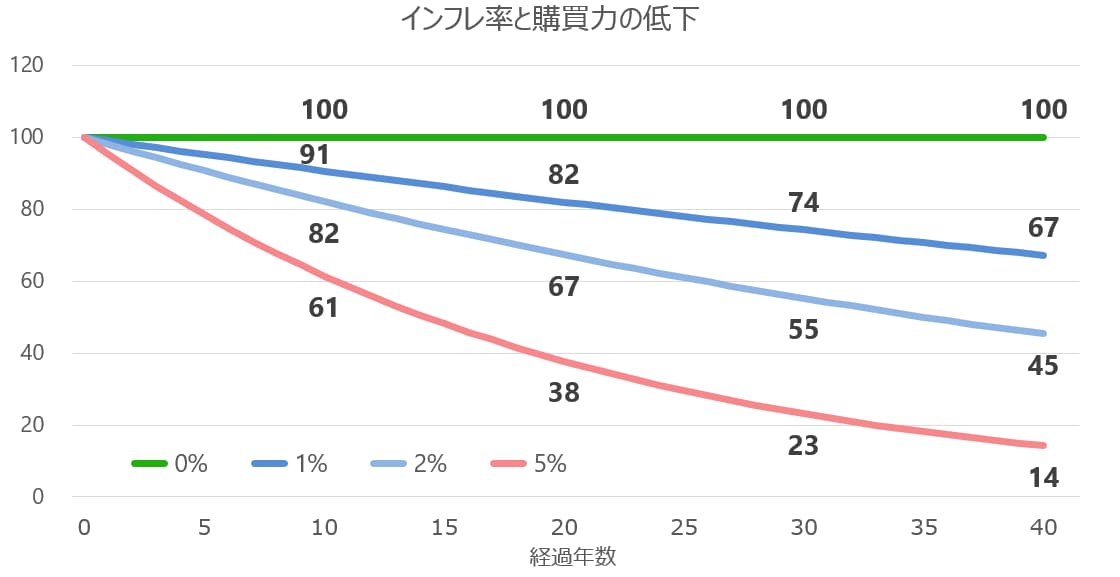

インフレが持続的に発生していくと通貨価値が低下していくことが見込まれますが、どのくらい低下していくのでしょうか。次のグラフをご覧ください。

ここでは1年あたりのインフレ率(物価上昇率)を0%、1%、2%、5%の4パターンで、最長40年後まで購買力を試算しています。当初100万円を持っていたとして、インフレ率が0%(つまり物価は一定で変わらず)であれば、いつまでも100万円分のモノやサービスに交換することが可能です。

しかし、インフレ率が1%、2%、5%といった場合には、時間が経つほど、同じ100万円でも購買力が低下してしまい、例えば、インフレ率2%が40年間継続したら、100万円で購入できるモノやサービスは当初の45万円分相当と半減してしまうのです。

インフレに備えるためには資産運用が大切

40年間にわたり100万円を現金のまま保有し続けていると、上述のようになってしまう可能性がありますが、インフレ率と同じか、それ以上の利回りで運用していくことができると、購買力を維持、もしくは向上させていくことが可能になります。

一般的に、インフレに強い資産としては株式や不動産が挙げられます。ここでは、株式がなぜインフレに強いのか、考えてみたいと思います。

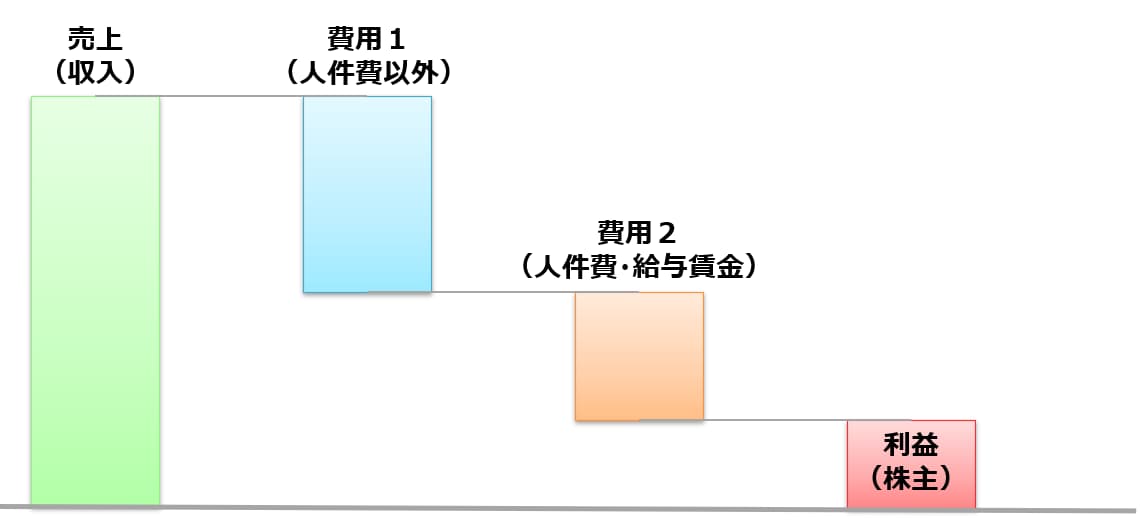

次の図は、株式会社の売上、費用、利益の関係を図にしたものです。費用は人件費以外の費用1と、給与賃金といった人件費の費用2に分けています。

当初売上が100万円、費用1(人件費以外)が50万円、費用2(人件費)が30万円だったとすると、この会社の利益は20万円となります。ここで、インフレにより物価が20%上昇したとします。この会社が販売する商品の数量が変わらなければ、価格が上昇した分として売上も20%上昇します。ここで人件費以外の費用1も20%上昇、給与賃金である費用2は10%の上昇にとどまったと仮定します(インフレだからといって、給与賃金もすぐに同程度上昇するわけではないことを実感されている方も多いのではないかと思います)。すると、株主に残る利益は27万円となり、35%上昇することになります。

| (万円) | 当初 | インフレ (物価上昇) |

|---|---|---|

| 売上 | +100 | +120(+20%) |

| 費用1 | -50 | -60(+20%) |

| 費用2 | -30 | -33(+10%) |

| 利益 | +20 | +27(+35%) |

インフレになった場合の株主に残る利益の例

インフレになっても、このような形で利益を確保していけるのであれば、株主になっておくことで、長期的にご自身の資産を増やしていくことが可能になるのです。もちろん、世の中のインフレ率の通りに、売上や費用1が連動するわけでもありませんので、インフレによる収益構造への影響の受け方は会社によってさまざまです。そういった場合であっても、投資信託を利用しながら多数の幅広い銘柄に分散して投資しておけば、株式会社全体としてはこのように利益を確保できる可能性が高くなりますので、インフレに強い資産と言えるのではないでしょうか。

次に、デフレになった時はどのようになるでしょうか。同じように考えてみましょう。次の表をご覧ください。

| (万円) | 当初 | デフレ (物価下落) |

|---|---|---|

| 売上 | +100 | +90(-10%) |

| 費用1 | -50 | -45(-10%) |

| 費用2 | -30 | -29(-3.3%) |

| 利益 | +20 | +16(-20%) |

デフレになった場合の株主に残る利益の例

ここではデフレになり物価が10%低下、売上、費用1ともに10%下がったと仮定しています。また、給与賃金については、業績悪化によりボーナスが一部カットされるイメージで、3.3%の低下にとどまったと仮定しています。すると、企業の利益としては16万円と、20%ほど下がってしまいます。企業としては減益とはなりますが、それでもこの場合は利益が確保できています。

インフレ、デフレのそれぞれの場合に企業が生み出す利益がどのように影響を受けるのか、1つの例としてご説明しました。もちろん売上、費用1、費用2の各変化率によっては、赤字になってしまうこともあるでしょう。しかし、インフレ基調の時には株主にもたらされる利益も増加していくことが見込まれるため、株式はインフレに強い資産と言われるのです。

不動産もインフレに強いが、債券は弱い

他の資産についても、インフレの影響を考えてみましょう。もう一つのインフレに強いとされる資産の代表は不動産です。不動産は誰かに貸すことで家賃収入を得ることができますが、インフレになり、家賃水準も上昇していくと、自然と家賃収入も増えていくことが期待されます。投資信託の形になっているREIT(不動産投資信託)の形であれば手軽に投資することが可能です。

一方、国債などの債券はどうでしょうか。債券というのは、通常、利子率が決まっていて、元本に対して、年1%を保有者に支払うといったことが約束されています。元本100万円で利子率が1%の場合、債券投資家に支払われるのは税引前で1万円になります。これは世の中がインフレになろうと、デフレになろうと、この約束した利率が変更されることはありません(変更される物価連動債と呼ばれる特殊な債券も存在します)。そういう意味では、債券はインフレに弱く、デフレには強い資産と言えます。

投資、資産運用の目的は購買力の維持と向上

投資、資産運用というと、とにかく儲けること、お金を増やすことと思いがちですが、お金は使ってこそのお金です。名目上の金額が増えていたとしても、モノやサービスに交換する能力(購買力)が低下してしまっては、投資の成果として十分とは言えないのではないでしょうか。

そういう意味では、投資、資産運用の目的は、インフレやデフレになったとしても家計として購買力を維持、向上していくことだと言えます。家計として資産形成していく際には、インフレに強いとされる、株式や不動産(REIT)などを一定割合組み入れていくことが大切なのです。