年金は何歳から受け取る?5年遅らせると42%の増額に~公的年金の繰上げ受給・繰下げ受給~

老後に受け取る公的年金は何歳から受け取るかご存知でしょうか?原則は65歳ですが、60歳に早めたり、75歳に遅らせたりすることも可能です。今回は公的年金の繰上げ受給・繰下げ受給についてご説明します。

公的年金は原則として65歳から受給

日本は国民皆年金ということで、20歳になると国民年金に加入、また会社員・公務員の方は厚生年金に加入し、将来に向けて年金保険料を納付しています。年金は老後に受け取るものというイメージがあるかもしれませんが、これは老齢給付と呼ばれ原則として65歳から受給するものです。また、老齢給付の他にも、被保険者が死亡した際に遺族が受給する遺族給付や、被保険者が、対象となる障害を負った場合に申請により受給出来る障害給付もあります。公的年金保険は、老後、死亡、障害に備えた保険というわけです。

今回は老齢給付の受給開始時期について確認していきます。老齢給付は、基本的に老齢基礎年金と老齢厚生年金の2つに分かれています。老齢基礎年金は、国民年金もしくは厚生年金に20歳から60歳まで40年間加入すると、65歳から満額で年間約79万円を受け取ることができます(令和5年度)。

一方、老齢厚生年金は年金額が現役時代の給与収入に応じて決まります。個人事業主や専業主婦(夫)としてのみ加入してきた方は老齢基礎年金のみ、会社員や公務員などの形で一定期間厚生年金に加入してきた方はさらに老齢厚生年金も追加で受給する形になります。

実際に受け取り始めるのは60~75歳の間で選択可能

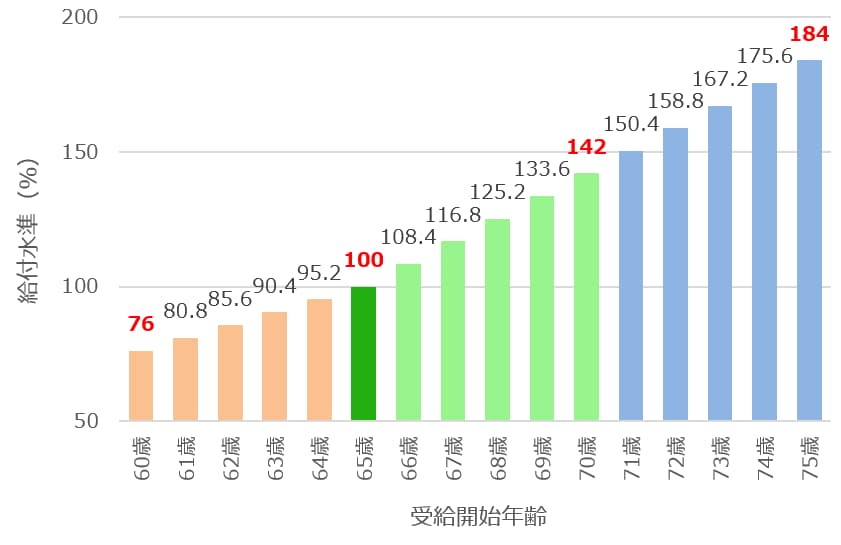

老齢年金(老齢基礎年金と老齢厚生年金)は、基本的に65歳から受給することになりますが、受給タイミングを60歳に繰り上げたり、75歳に繰り下げたりする、「繰上げ受給」や「繰下げ受給」という制度があります。

繰り上げる場合は、早く受給を開始できますが「繰上げた月数 × 0.4%」が減額されます。例えば、3年間(36ヶ月)繰り上げて62歳から受給する場合、36 × 0.4% = 14.4%減額された水準で支給が開始され、その後は生涯にわたってその水準で受給していくことになります。

一方、繰り下げる場合は、遅くなる代わりに「繰下げた月数 × 0.7%」が増額されます。例えば、5年間(60ヶ月)繰り下げると、60 × 0.7% = 42%増額された水準で支給が開始され、その後は生涯にわたってその水準で受給していくことになります。

65歳受給開始の場合に受け取れる年金額を100とした場合に、受給開始年齢によって年金額がどのように変化するか、グラフにすると次のようになります。

例えば、65歳からの年金額が年額160万円の方の場合、71歳まで繰下げると約240万円まで増額されることになります。できるだけ長く働くことで、年金を受給せずとも暮らしていけるようであれば、受給開始を遅らせることで、年金額を大幅に増やすことも可能なのです。

人生の後半では、年金を受け取りつつ足りない分は手元の資産を取り崩しながら生活していくことになります。その際、公的年金を繰下げて増額できれば、その年金収入は生きている限り一生続きます。基本的に長生きはいいことだと思いますが、一方で、長生きしすぎてお金が尽きてしまう長生きリスクという言葉もあります。生きている限り、終身で給付される公的年金を増額できれば、長生きリスクに対して備えることができ、安心して老後を送っていけるのではないでしょうか。

繰上げ・繰下げ受給の注意点

こうした繰上げ・繰下げ受給で注意すべき主なポイントについてご説明します。

まず繰上げ受給ですが、減額された水準は一生継続し、一度確定すると後から変更や撤回はできません。また繰り上げる場合は、老齢基礎年金と老齢厚生年金の両方をあわせて繰り上げることになりますので、どちらか一方のみを繰り上げることはできません。

次に繰下げ受給についてです。繰下げの場合は、老齢基礎年金と老齢厚生年金の両方をあわせて繰り下げることも、どちらか一方のみを繰り下げることも可能です。また、一定の条件を満たす方が受給できる加給年金や振替加算は、繰下げの場合でも増額の対象にはなりません。そして、繰り下げると年金額が増加しますが、それに伴って一般的には社会保険料や税金の負担も増加するため、手取り金額ベースでは必ずしも同じ増額率になるわけではありません。

以上、繰上げ・繰下げ受給についての主な注意点をご説明しましたが、他にも注意すべき点はありますので、実際に繰上げ・繰下げの判断をする際には年金事務所や社会保険労務士などの専門家の方に相談しながら検討していただければと思います。

繰り下げて後悔するのは「あの世」、繰り上げて後悔するのは「この世」

年金の繰上げ・繰下げ受給については、次のような言葉があります。

繰下げて増額したにもかかわらず、すぐに亡くなってしまうと結果的に受給総額は少なくなってしまいます。しかし、その方の人生ではお金に困ることなく、生活できていたはずです(少なくとも年金受給を遅らせても生活できていたはずです)から、後悔するとしても「あの世」というわけです。

一方、繰上げ受給して減額された水準で受給を開始したものの、思いのほか長生きされた場合には、繰上げ受給しなければよかったと「この世」で後悔することになるのです。

年金の繰上げ・繰下げ受給については、万人に共通する正解というものはありません。それぞれのライフプラン、退職金や企業年金、資産状況に応じて、いつからどのくらいの水準で受給を開始するのがよいかは変わってきます。年金受給開始のタイミングは65歳と一律に決められているわけではなく、ご自身で選択できるということをご理解いただき、ご自身のライフプランにそった適切なタイミングを選択していただければと思います。