iDeCoの掛金を60歳から増額する方法

2022年5月からiDeCoに加入できる要件が拡大され、60歳以上の方も加入しやすくなりました。人生100年時代ということで、老後資金準備のラストスパートとなる60代ですが、iDeCoの掛金については60歳を境に増額できることもあります。

今回は、60歳から掛金が増額できるパターンと、60歳以降もiDeCoに加入して掛金を拠出し続ける場合の注意点についてご説明させていただきます。

60歳から掛金を増額できるパターン

iDeCoに加入している方が60歳到達時に掛金を増額できるパターンとしては次のようなものがあります。

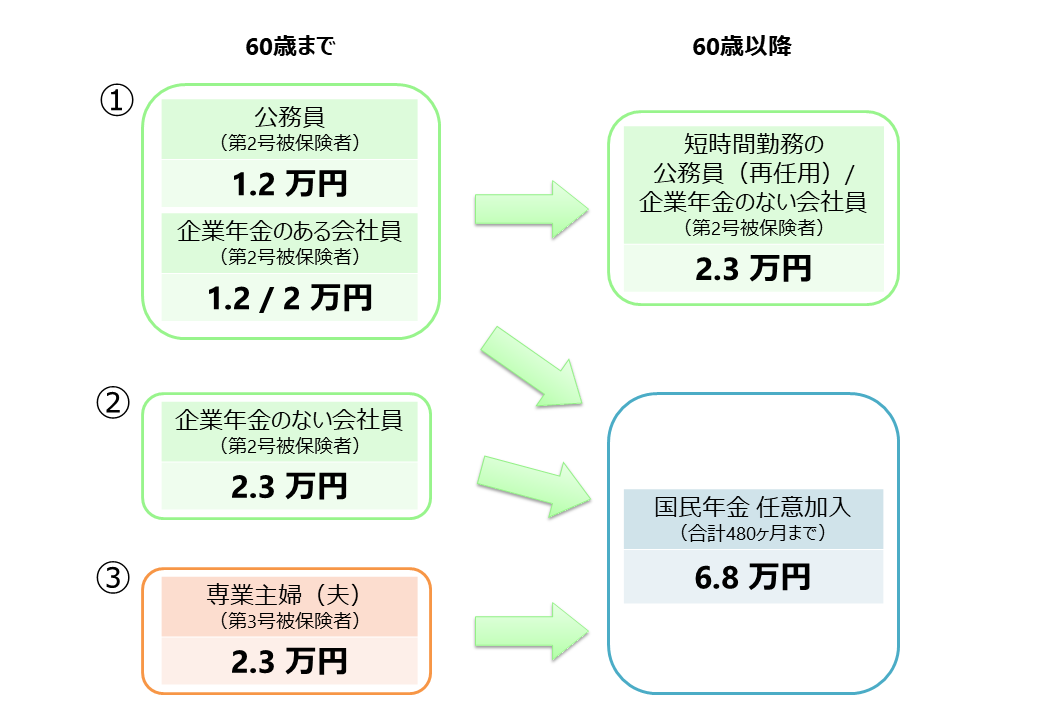

大きく分けると、①公務員もしくは企業年金のある会社員の場合、②企業年金のない会社員の場合、③専業主婦(夫)の場合の3つに分かれます。なお、iDeCoは5,000円から掛金を拠出することができますが、図中の金額は掛金額の限度額となります。

① 公務員もしくは企業年金のある会社員

公務員もしくは企業年金のある会社員の方が60歳を迎えたパターンです。60歳で定年退職、もしくは企業年金の加入資格を喪失した場合に、60歳以降の働き方や国民年金の加入状況によってはiDeCoの掛金を60歳以降に増額することが可能になります。

増額できるケースは2つあり、1つ目は企業年金のない会社員として働く場合や公務員の方が短時間勤務の再任用職員として働くことなどで、厚生年金保険に加入する(第2号被保険者)というケース、そして2つ目がお仕事から完全にリタイアしたり個人事業主として働くことで、国民年金の任意加入被保険者となるケースです。

1つ目のケースでは、60歳までの掛金限度額は月額1.2万円もしくは2万円ですから、60歳以降は掛金限度額が月額2.3万円となり、最大で2倍近くに増額できる可能性があります。

2つ目のケースでは、60歳以降に国民年金へ任意加入する場合で、掛金限度額は月額6.8万円と大幅に上がります。国民年金の任意加入は、それまでの加入期間合計が480ヶ月未満の場合に、60歳以降も国民年金保険料を納付することで、加入期間合計が480ヶ月に到達するまで加入できるという制度です。こうすることで将来の老齢基礎年金を増額することができるわけですが、同時にiDeCoの加入資格を得ることができます。

任意加入制度の詳細については以下の記事をご説明していますので、併せてご覧いただければと思います。

(参考)後からでも年金を増額できる!公的年金の任意加入制度とは?

なお国民年金保険料の納付方法に関しては今年キャッシュレス決済が追加されました。

国民年金保険料は2023年2月20日より、スマートフォンアプリによる電子(キャッシュレス)決済が始まりました。年齢階級別で25 ~ 29歳の方の令和3年度の保険料納付率(現年度納付率)は62.07%と最も低くなっているのですが、こうした世代に身近なスマートフォンを使った納付方法を提供することで納付率の向上に向けた取り組みが行われています。

② 企業年金のない会社員

企業年金のない会社員の方が60歳で定年退職し、その後は国民年金へ任意加入する場合、掛金限度額が60歳までの月額2.3万円から、60歳以降は月額6.8万円へと大幅にアップすることになります。

③ 第3号被保険者(専業主婦(夫))

最後に、第2号被保険者の被扶養者として第3号被保険者だった方が60歳に到達すると被扶養者ではなくなりますが、60歳以降に国民年金へ任意加入した場合にはiDeCoの掛金限度額が6.8万円へと、②の場合と同様に増額されることになります。

60代以降もiDeCoへの加入を継続する際の注意点

60代は老後資金準備の最終局面になりますが、iDeCoへの加入を継続する際には注意していただきたい点があります。

1つ目は、所得がないと所得控除のメリットが得られないということです。60歳以降も給与所得者として働く場合であれば給与所得があるため所得控除のメリットも期待できますが、国民年金へ任意加入し、所得がない場合には所得控除のメリットが得られません。

2つ目は、受け取り時までの期間が比較的短くなってしまうため、リスク資産への投資をする場合には注意が必要だということです。本記事執筆時点(2023年3月)では、iDeCoへの加入が可能な上限年齢は65歳となっていますので、60代以降で掛金を拠出できるのは最長でも5年間となります。一方、受け取り始めるのはそれまでの加入期間にもよりますが、原則60 ~ 75歳となっています。投資信託などのリスク資産へ投資する場合、十分な運用期間を確保できない可能性がある点には注意が必要です。

ただし、受け取る際の税額を抑えるために長く加入しておくことは有効です。一時金で受け取る場合には退職所得となりますが、その際の計算に使われる退職所得控除額は加入期間が長くなるほど大きくなります。掛金を月額5000円など低く抑えても拠出を継続することで、退職所得控除額は増えていきますので受け取り時の税負担を抑える効果が期待できます。

最後に

iDeCoはできるだけ長期間にわたって加入することで、様々な税制上のメリットがある制度となっています。しかし、加入や変更、給付などの際には一定の手続きが必要となること、そして退職所得や雑所得といった税制が少し複雑であるといったデメリットもあります。

60歳以降も掛金を拠出できる制度にはなっていますが、50代以降の方が新規での加入を検討する場合には、15 ~ 20年程度のライフプランとファイナンシャルプランをしっかりと作成した上で加入を決めていくことをおすすめします。

※本コラムは2023年2月末時点の制度をもとに作成しております