将来受け取れる年金はいくらになる? 5年に一度の財政検証結果が公表

現役引退後の収入の土台となる公的年金、将来的にいくらぐらい受け取ることができるのでしょうか。年金財政の見通しを確認する財政検証の結果が公表され、前回5年前の結果よりも見通しが改善していることが明らかになりました。

今回は、そもそも財政検証とは何なのか、私たちが将来受け取れる年金はいくらぐらいになるのか、そして年金制度の改正動向について説明します。

5年に一度行われる公的年金の財政検証とは?

そもそも財政検証とは何なのでしょうか。厚生労働省のホームページによると、次のように説明されています。

財政検証とは

財政検証とは公的年金財政の定期健康診断に当たるものです。

日本の公的年金制度には、少子高齢化に伴う公的年金加入者の減少や平均寿命の延びなど、社会の人口・経済全体の状況を考慮して、給付と負担のバランスを自動的に調整する仕組みがあります。

そして、これらのバランスがとれているかどうか確認するため、少なくとも5年ごとに、最新の人口や経済の状況を反映した、長期にわたる財政収支の見通しを作成しています。 これを「財政検証」といいます。

- 出所:厚生労働省ホームページ「いっしょに検証!公的年金~年金の仕組みと将来~」

公的年金では、現役世代の被保険者が保険料を納め、その保険料と国庫負担、過去に納められた保険料などの積立金から、高齢者などの年金受給者に支払われる方式が取られています(賦課方式)。

つまり、現役世代の人数の増減や、年金受給者の平均寿命の延び方によって、公的年金の財政状況は影響を受けることになります。こういった将来的に想定される変化をいくつかのシナリオに分けて、公的年金の財政状況を検証していくことが財政検証と呼ばれるものになります。

財政検証で試算される所得代替率とは?

今回の財政検証の結果についてご説明する前に、財政検証の中で出てくる所得代替率という言葉について説明します。

所得代替率とは、公的年金の給付水準を示す指標で、現役男子の平均手取り収入額に対する年金額の比率により表され、具体的には次のように計算されるものです。

所得代替率 = (夫婦2人の基礎年金 + 夫の厚生年金) / 現役男子の平均手取り収入額

最新の2024年度の所得代替率は、

所得代替率

= (夫婦2人の基礎年金 + 夫の厚生年金) / 現役男子の平均手取り収入額

= (13.4万円 + 9.2万円) / 37.0万円

= 61.2%

となっています。ここで想定されている夫婦は、会社員の夫と専業主婦であり、この夫婦を前提とした年金は「モデル年金」と呼ばれています。みなさんが実際に受け取れる年金額は、就労状況、勤続年数、所得水準などによって決まりますが、このモデル年金は財政検証の中で継続的に使われているモデルということになります。

なお、財政検証では、この所得代替率が重視され、政府は将来もこれが50%を下回らないようにすることを目標としています。

令和6(2024)年財政検証の結果はどうだったのか?

財政検証では、所得代替率が将来的にどのような水準になっていくと見込まれるか、今回は次の4つのシナリオを想定して検証されました。

- 高成長実現ケース(実質経済成長率 +1.6%)

- 成長型経済移行・継続ケース(実質経済成長率 +1.1%)

- 過去30年投影ケース(実質経済成長率 ▲0.1%)

- 1人当たりゼロ成長ケース(実質経済成長率 ▲0.7%)

詳細は割愛しますが、上から実質経済成長率(2034年度以降30年平均)が高い順となっており、以下では財政検証の資料でも中心的に扱われている成長型経済移行・継続ケースと、過去30年投影ケースの結果について説明します。

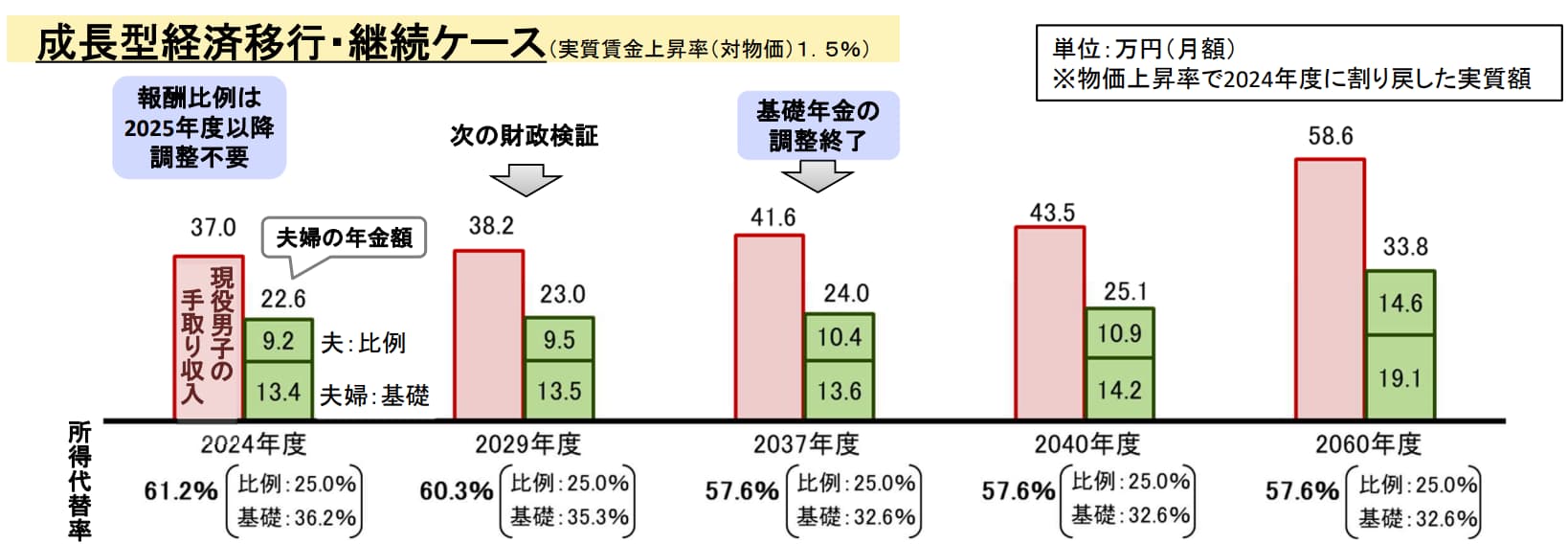

まず成長型経済移行・継続ケースの試算結果は次のようになっています。

左端が2024年度の足元の状況で、そこから次の財政検証である5年後である2029年度、さらには2037年度、2040年度、2060年度における所得代替率、その計算前提となる現役世代男子の手取り収入、夫婦2人の基礎年金、夫の厚生年金の金額が示されています。

2060年度においては現役男子の手取り収入58.6万円に対して、夫婦の基礎年金が19.1万円、夫の厚生年金が14.6万円となり、所得代替率が57.6%と試算されています。足元の所得代替率61.2%からは低下することになりますが、小幅な低下と言えるでしょう。

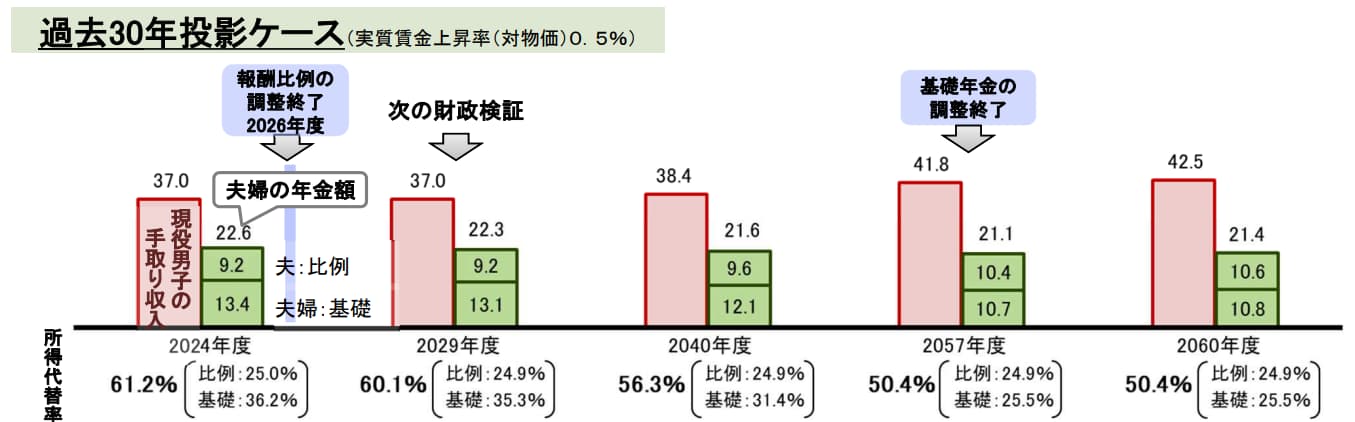

次に、過去30年投影ケースの試算結果です。

こちらの場合、2060年度における現役男子の手取り収入42.5万円に対して、夫婦の基礎年金が10.8万円、夫の厚生年金が10.6万円となり、所得代替率が50.4%と、足元の61.2%からは大きく低下する見込みとなります。ただ、この場合でも給付水準の下限と定められている所得代替率50%超を維持しています。

今後の年金制度改正の選択肢を検討するオプション試算

今後の経済成長などが実際にどのシナリオに近いものとなるかを事前に知ることはできませんが、公的年金の財政状況を改善していくための選択肢を検討するために、今回の財政検証では次の5つのオプション試算が提示されています。

- 被用者保険の更なる適用拡大

- 基礎年金の拠出期間延長・給付増額

- マクロ経済スライドの調整期間の一致

- 在職老齢年金制度

- 標準報酬月額の上限

長期的に公的年金制度を維持していくために、こういった制度改正の選択肢を検討し、それぞれを導入した場合の効果について検証されているのです。

老後資金準備としてはiDeCoの併用も

一部のメディアやSNSなどではいまだに年金不安を煽るような記載も見受けられますが、ここまで説明してきたように、公的年金制度の財政状況は定期的に公表され、長期的な見通しの検証と制度改革の議論が行われています。

公的年金は現役引退後の収入の土台となるものですが、公的年金だけで老後に豪華でゆとりある生活が送れるというものでもありません。老後の生活を充実させたければ、公的年金に上乗せしていくために、ご自身で準備していく必要があります。

そのための制度である私的年金制度の1つ、iDeCo(個人型確定拠出年金)は、2001年の開始以来、少しずつ加入者が増えてきていますが、今後のさらなる普及と活用を後押しするため、掛金限度額の引き上げなどが検討されています。

収入から現在の生活のために使うか、老後に向けて積み立てていくか、ライフプランを考えながら長期的なファイナンシャルプランを作成していくことが大切です。ご自身の公的年金の見込額をねんきん定期便などでチェックしつつ、必要に応じてiDeCoなどの制度も併用しながら準備していくとよいでしょう。