iDeCoの手数料を節約する方法?年単位拠出のメリットと注意点を解説

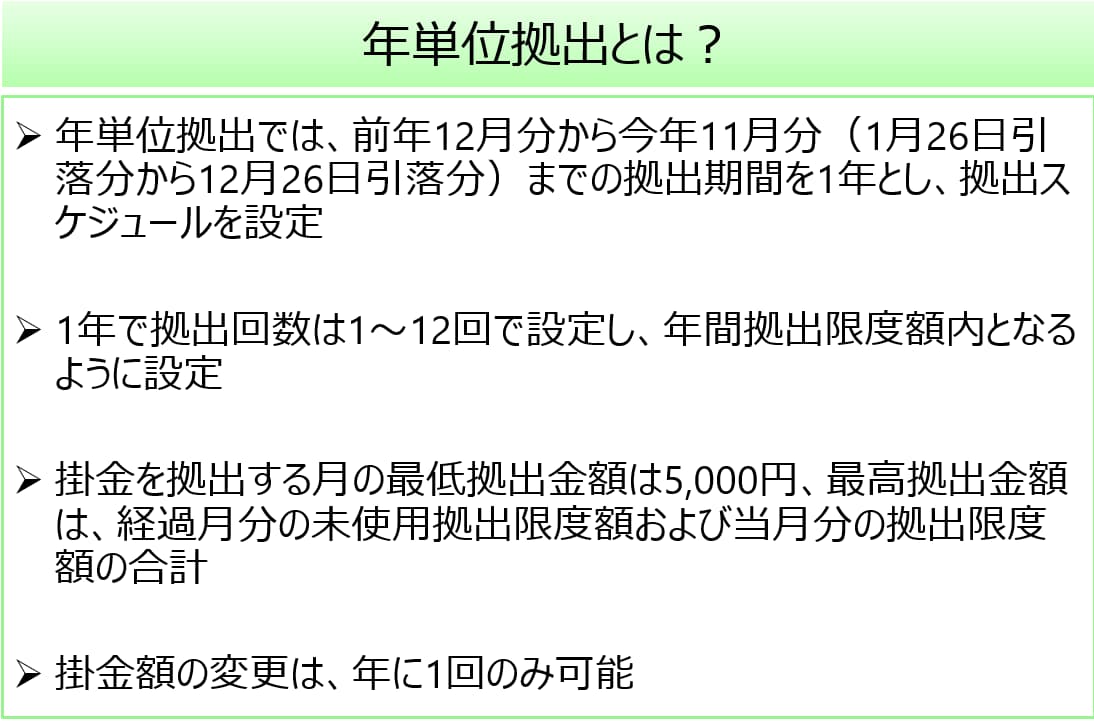

iDeCoに加入している方は毎月一定額の掛金を拠出している方が多いのではないかと思いますが、2018年1月から年単位拠出という仕組みが開始され、掛金の拠出スケジュールを1年単位で考え、年間拠出限度額の範囲内であれば、拠出するタイミングや掛金額を柔軟に設定できるようになっています。

今回は、年単位拠出とは何なのか、またそのメリットと注意点について説明します。

なお、企業型確定拠出年金(企業型DC)と同時にiDeCoに加入している方は、年単位拠出を利用できません。また、2024年12月以降は、企業年金制度に加入している方および共済組合員(公務員等)の方は年単位拠出を利用できません。ご留意ください。

iDeCoの拠出限度額は?

現在のiDeCoの拠出限度額は、加入資格に応じて次のように定められています。

| 加入資格 | 拠出限度額 | |

|---|---|---|

| 自営業者等 (第1号被保険者・任意加入被保険者) | 月額6.8万円 (国民年金基金または国民年金の付加保険料との合算枠) | |

| 会社員・公務員等 (第2号被保険者) | 会社に企業年金がない会社員 | 月額2.3万円 |

| 企業型DCのみに加入している会社員 | 月額2.0万円※1 | |

| DB※2と企業型DCに加入している会社員 | 月額1.2万円※1 | |

| DB※2のみに加入している会社員 | 月額1.2万円 | |

| 公務員 | ||

| 専業主婦(夫) (第3号被保険者) | 月額2.3万円 | |

- 1 事業主掛金額によって調整あり

- 2 DB: 確定給付企業年金

例えば、「会社に企業年金がない会社員」の場合、月額2.3万円、つまり年間では27.6万円になります。

掛金拠出スケジュールを柔軟に設定できる年単位拠出とは?

一般的に会社員の方であれば毎月の給与からiDeCoへ、毎月一定額の掛金を拠出されているかと思います。一方、今回ご紹介する年単位拠出は、年間の拠出限度額の範囲内で、1 ~ 12回から選択し、年間の掛金拠出スケジュールを設定するものになります。

年単位拠出の概要は次のようになります。

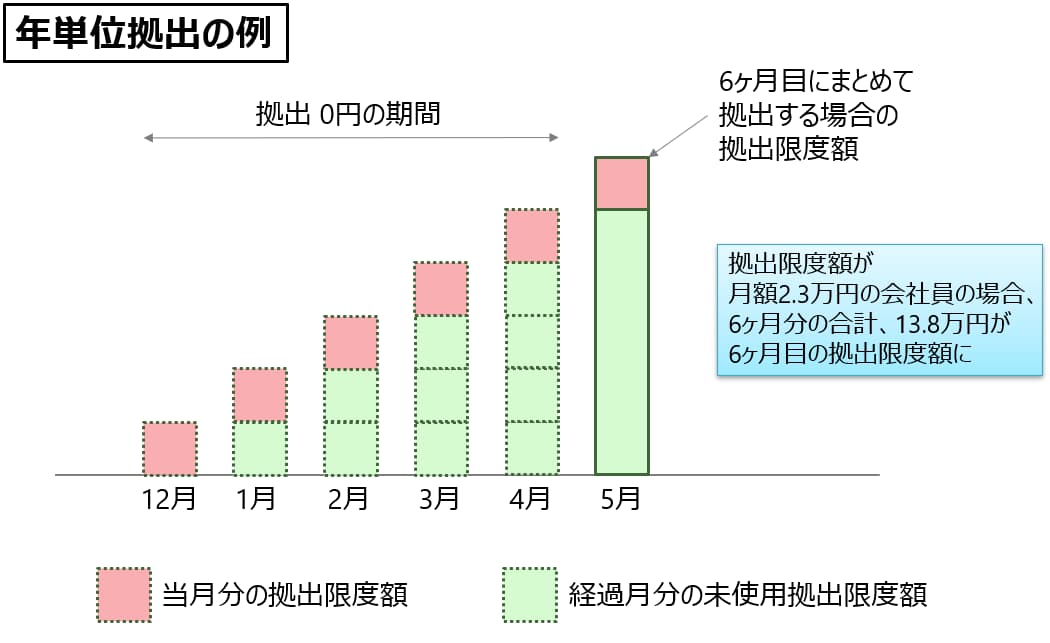

例えば、次のように最初の5ヶ月は1円も拠出せず、6ヶ月目にまとめて拠出する場合を考えてみましょう。拠出0円の期間については各月の限度額相当が積み上がっていき、6ヶ月目の5月分(6月26日引落分)では、それまでの経過月分の未使用拠出限度額と当月分の拠出限度額の合計が拠出限度額となります。

例えば、拠出限度額が月額2.3万円の会社員の場合、1 ~ 5ヶ月目までの拠出額が0円であれば6ヶ月目の拠出限度額は13.8万円(=2.3万円 / 月 × 6ヶ月)となります。また、1 ~ 5ヶ月目までの拠出額が1万円なら、6ヶ月目の拠出限度額は8.8万円(=13.8万円 – 1万円 / 月 × 5ヶ月)となります。

3ヶ月毎、6ヶ月毎といった定期的な拠出も可能ですし、ボーナス月を意識して7月と12月に多めに拠出するといったスケジュール設定も可能です。

年単位拠出のメリットと注意点

このような年単位拠出のメリットや注意点をご説明します。

メリット1:掛金拠出のスケジュールを自分で決めることができる

例えば、拠出限度額が月額2.3万円の会社員の場合、毎月2.3万円の掛金を拠出するのは難しいと感じられるかもしれません。そのような場合、毎月1万円拠出しつつ、半年に1回ボーナスを受け取る月だけ8.8万円と設定すれば、負担感は軽減されるのではないでしょうか。

メリット2:加入者手数料が節約できる

iDeCoの掛金を拠出する際には、その都度、加入者手数料として105円を負担しますが、年単位拠出であれば拠出回数を減らせますので節約できます。年12回拠出する場合の加入者手数料は、1,260円(=105円 / 月 × 12ヶ月)ですが、年1回なら105円と1,155円の節約になります。

注意点1:拠出タイミングについての時間分散効果が低下してしまう

iDeCoでの運用商品として投資信託などの投資商品を選択されている方は、年単位拠出を利用して拠出回数を減らすと、投資タイミングについての時間分散効果が低下してしまいますので注意が必要です。

特にiDeCoに加入して間もない頃は、累計拠出金額も小さいでしょうから、まとめて拠出すると状況によっては高値でまとめて購入してしまう、といった可能性も考えられます。

一方で、ある程度継続していて合計残高が数百万円など、まとまったお金になっている方であれば、新規で拠出する金額は、すでに投資している金額に比べて小さくなっていますのでそれほど気にならないかもしれません。

注意点2:引落口座の残高が足りずに拠出できなかった場合、追納はできない

年に1 ~ 2回などまとめて拠出する場合は、自然と1回あたりの拠出金額が大きくなります。その引落日にたまたま引落口座の残高が拠出金額に満たなくて足りなかった場合には、拠出できません。後日に改めて納付する追納はできませんので、その時の拠出は飛ばされてしまうことになります。そうなると、もともとのスケジュール通りに拠出できなくなってしまいますので十分ご注意ください。

最後に

掛金を最低金額の1ヶ月あたり5,000円にしている方は、そのうち105円が加入者手数料として引かれると掛金の2%強が手数料となりますので、負担感が大きいかもしれません。そういった場合は、今回の年単位拠出を利用することで手数料の負担感がやわらぐかと思います。

ちなみに、筆者もiDeCoに加入しており、年単位拠出を利用、年2回拠出としています。手数料を抑えつつ、多少の時間分散効果も得られるだろうということでこのような設定にしています。

ご自身の状況に応じて、必要であれば年単位拠出の利用を検討していただければと思います。