退職金や確定拠出年金等の一時金、受け取る順番で手取り額はどれほど変わる?

退職一時金、確定給付企業年金(DB)、そして確定拠出年金(DC)など、退職時に一時金として受け取ることができるお金がいくつかあります。一つだけなら気にする必要はないのですが、退職一時金と企業型確定拠出年金(企業型DC)、退職一時金と個人型確定拠出年金(iDeCo)など、2つ以上の一時金を受け取れる方もいます。

今回は、一時金として受け取る時の手取り額の計算方法と、受け取る順番で手取り額が変わる事例を説明します。

一時金として受け取った場合(退職所得)の手取り額計算方法

定年退職の際などに一時金としてまとめて受け取れるお金は、税制上、退職所得と呼ばれ、例えば次のようなものがあります。

- 退職一時金(社内制度)

- 確定給付企業年金(DB)

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo、イデコ)

- 中小企業退職金共済(中退共)

- 小規模企業共済

それぞれの制度によっても異なりますが、一時金として受け取るか、年金として受け取るか、それらの組み合わせか、選択できることもあります。

一時金として受け取る場合、税制上は退職所得となり、次の式で退職所得の金額が計算されます。

受け取る一時金の額である収入金額から、勤続年数(または加入年数)に応じて計算される退職所得控除額を差し引き、さらに2分の1を掛けたものが退職所得になります。

また、退職所得控除額は次の表のようになります。

| 勤続年数 (=A) | 退職所得控除額 | 具体例 |

|---|---|---|

| 20年以下 | 40万円 × A (80万円未満なら、80万円) | 12年なら、40万円 x 12 = 480万円 |

| 20年超 | 800万円 + 70万円 × (A – 20年) | 38年なら、800万円 + 70万円 × (38年 – 20年) = 2,060万円 |

退職所得控除額(出所: 国税庁ホームページ「退職金と税」)

勤続年数が20年以下か、20年超かによって計算式が変わりますが、例えば、1社で22 ~ 60歳まで勤続年数が38年の場合は、

となります(なお、確定拠出年金(DC)の場合は基本的に掛金を拠出している期間が勤続年数とみなされます)。つまり、勤続年数が38年で、退職金の収入金額が2,060万円以下なら、退職所得はゼロとなりますので、1円も税金がかかりません。

一方、勤続年数38年で、退職金を一時金として2,500万円受け取った場合には、

となります。

そして、この所得金額220万円に対して、次の所得税の税額表をあてはめて計算すると所得税額は

となります(復興特別所得税は割愛しています)。

| A 所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 330万円以下 | 10% | 97,500円 |

| 695万円以下 | 20% | 427,500円 |

| 900万円以下 | 23% | 636,000円 |

| 1,800万円以下 | 33% | 1,536,000円 |

| 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

令和5年分所得税の税額表〔求める税額=A×B-C〕(出所:国税庁ホームページ「退職金と税」)

所得税に加えて、住民税も負担しますが、住民税(所得割)は税率が10%ですので、

となります(住民税の均等割は割愛しています)。

つまり、退職一時金2,500万円に対して、税金は所得税と住民税の合計で342,500円となりますので、手取り金額は約2,465万円、実質的な税負担は約1.4%となります。

ここでは退職金のみで税金を計算しましたが、退職所得は総合課税ではなく分離課税のため、他に給与所得、雑所得、不動産所得などの所得があったとしても別枠として計算され、税負担が軽くなるのです(もし総合課税の対象となると、対象所得をすべて合算して所得税額が計算されるため、負担が大きくなります)。

複数の退職所得が発生する場合の退職所得控除額は?

退職所得の対象となるものは、すでに説明した通り、退職一時金のみならず、確定給付企業年金(DB)や確定拠出年金(DC)などもあり、2つ以上の退職所得が発生する方も増えてきているかと思います。一生で一度しか退職所得が発生しない人もいれば、二度三度と退職所得が発生する人もいるでしょう。

退職所得が複数回発生する場合、上で説明した退職所得控除額の計算に調整が入ります。詳細はかなり複雑なため割愛しますが、確定拠出年金(DC)からの退職所得の場合には前年以前19年内に、確定拠出年金(DC)以外の退職所得の場合は前年以前4年内に退職所得が発生している場合に調整されることになります。

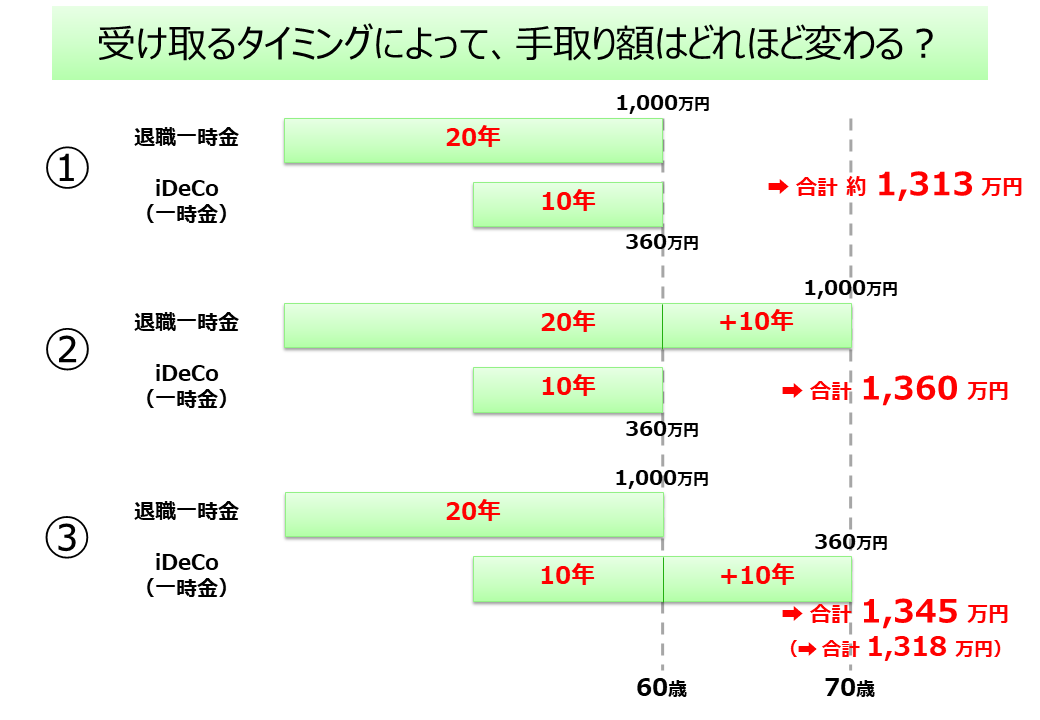

こういった調整も踏まえて、退職所得を受け取る順番によって手取り額がどのくらい変わるのか、1つの例で確認してみましょう。退職一時金として1,000万円(勤続期間20年)、iDeCoからの一時金として360万円(加入期間10年)を受け取る場合で考えます。

ここでは、同じタイミングで受け取るパターン①、退職一時金の受け取るタイミングを10年遅らせるパターン②、iDeCoからの一時金の受け取るタイミングを10年遅らせるパターン③の合計3つのパターンで考えてみます。

①は退職一時金とiDeCo一時金を同じタイミングで受け取る場合です。この場合は、退職所得控除額の計算期間が長い方の20年間で計算されるのみとなり、最も税負担が重く、手取り額は約1,313万円となります。

次に、②は退職一時金を受け取る時期を10年遅らせた場合で、定年退職年齢が70歳になったイメージです。この場合、いずれも前年以前4年(19年)内に退職所得が発生していないため、それぞれの退職所得控除額を最大限活用でき、税金は一円もかからず、まるまる1,360万円受け取れます。

最後に、③はiDeCoの受け取る時期を70歳に遅らせた場合です。この場合は、退職一時金の方だけ税金が発生することになり、手取り額は1,345万円となります。なお、ここでiDeCoの方は、70歳まで加入し掛金を拠出し続けてきたと仮定していますが、掛金拠出を60歳で停止し、60歳以降は掛金を拠出しない運用指図者として利用した場合には手取り額が1,318万円まで下がります。

基本的な考え方を理解しつつ、具体的な検討は専門家の力も借りて

今回は退職所得の手取り額の基本的な計算方法と、受け取る順番を変えることで手取り額が変わりうることについてご説明しました。

ここで注意していただきたいのは、受け取る順番を変えた場合という例はできるだけシンプルな仮定で計算するために、次のように、あまり現実的ではない仮定も含まれていることです。

- 定年退職年齢は60歳など定められているのが一般的で、自分の意志で70歳に遅らせることは難しい

- 仮に遅らせられた場合には、勤続年数が増加するため、退職一時金の金額(1,000万円)は増加すると考えられる

- iDeCoは加入年数が変わると累計掛金額が増加し、運用成績によって受け取り金額も変動すると考えられるため、実際には受け取るタイミングによって受け取る金額も変動する

このように単純にタイミングを変えようとしても、実際には他の様々な条件が変わってくることになります。

会社員や公務員の方は、受け取る時期をご自身で選択するというのは難しいかと思います。一方、オーナー経営者の方であれば退職時期をご自身で決められるでしょうし、個人事業主の方が小規模企業共済と個人型確定拠出年金(iDeCo)を併用されている場合などは、退職所得の順番や時期をご自身の裁量である程度柔軟に選択することも可能でしょう。

いずれにしても、基本的な退職所得の計算方法をご理解の上、受け取る時期や順番を自分で選べる場合には、手取り額に影響があるという点はぜひ頭の片隅に入れておいていただければと思います。そして、実際に受け取るタイミングが近づいてきたら、税理士などの専門家に相談しながら最適な方法を検討していただければと思います。