日々の生活から今後の人生まで、高校生の子どもとするお金の話

2022年4月改訂の高校学習指導要領によると、家庭科では収支バランスやリスク管理などの家計管理や、生涯を見通した経済計画(ファイナンシャルプランニング)など、お金について学ぶことになっています。

今回は、高校生のいるご家庭において、日頃からお金についてどのような話をするべきなのか、学習指導要領を念頭に置きながら考えてみたいと思います。

高校学習指導要領の主なポイント

新しい学習指導要領については前回の記事「2022年から投資信託を学ぶ?高校の新学習指導要領を確認」でご説明していますので、詳しくはそちらをご覧いただきたいのですが、主なポイントは次の4つになります。

- 収支バランス

- 資産形成

- リスク管理

- 生涯を見通した経済計画、生涯収支

これらについて、ご家庭で取り上げる具体的なテーマなどについて考えてみたいと思います。

収支バランスと資産形成

まず高校生のお子様が生活を送っていくために、お父様やお母様が働いてお金を稼いでいることを改めてお伝えすることが大切です。会社員、公務員、個人事業主など働き方は様々かと思いますが、働くことでなぜお金を受け取ることができるのか、丁寧に説明されてはいかがでしょうか。

例えば、一般的な企業にお勤めの場合、どのようなお客様に対してどのような商品・サービスを提供することで売上を上げているのか、そして従業員であるお父様やお母様に給与が支払われているという流れを説明されるとよいかと思います。お客様の役に立つ商品・サービスを提供することで、ビジネスとして成り立っているという経済の仕組みを伝えることが大切です。

一方、家計の支出については、日々の生活費で住居費、食費、水道光熱費、通信費など、主な生活費について具体的な金額も含めて説明しましょう。高校の学費や部活動にかかるお金、塾にかかるお金など、お子様ご本人にかかっているお金もきちんと伝えておきましょう。

収支バランスの話をするときには、将来に予定している大きめの出費に備えて、収入のうちの一部を貯めつつ増やしていく、つまり貯蓄や投資などの資産形成にまわしていることがポイントかと思います。今月、来月といった短期的なお金のやりくりのみならず、5年、10年といったもう少し長い目でお金を管理していくことの大切さを一緒に考えていくとよいでしょう。

リスク管理

お父様やお母様に万が一のことがあった場合、我が家の生活がどうなってしまうのか、お子様に考えてもらいましょう。それまで得られていた収入がなくなってしまうわけですが、その代わりの収入はあるのか、あるとしたらどのようなものなのか、一緒に考えてみましょう。

公的年金保険の遺族給付、お勤め先からの福利厚生としての弔慰金等、持家で住宅ローンを借りている場合の団体信用生命保険、さらにはご自身で加入されている生命保険など、万が一の時にどういった形で収入が確保できるのか、制度の細かい説明は抜きにして、どういったところからどのくらいのお金が得られるのか、大まかにまとめてみるとよいでしょう。

生涯を見通した経済計画、生涯収支

お子様が高校を卒業されてから、どのような人生を歩んでいかれるのか。大学や専門学校に進む方もいれば、社会人として働き始める方もいると思いますが、どのような人生にしたいかという、長期的なライフプランニングが重要です。

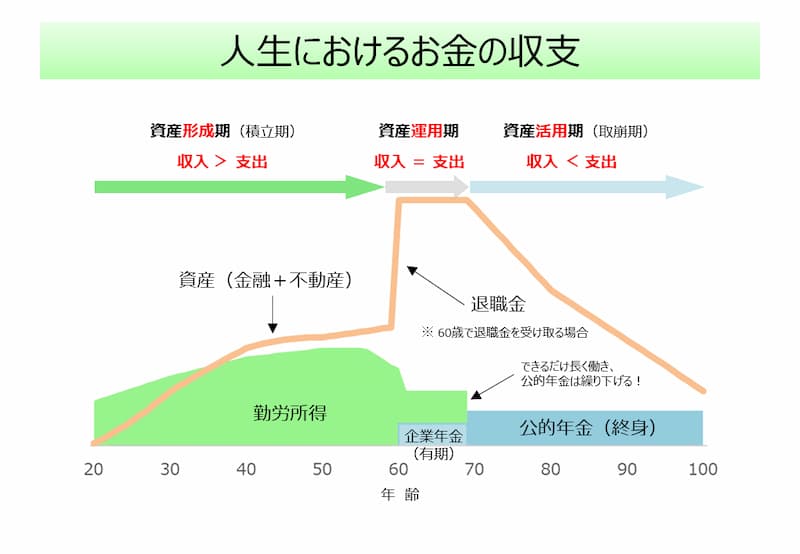

お金という面では、一般的には次の図のように、人生の前半でお金を稼ぎながら資産形成し、人生の後半では公的年金を受け取りつつ、それまでに貯めてきたお金を取り崩しながら生活していくことになります(図は会社員・公務員のイメージ)。

人生のどんなタイミングでどのようにお金を使っていきたいか、ご両親様ご自身の経験も含めてお話されるとよいでしょう。

お金を使いたい時に手元に十分なお金がない場合には、お金を借りるという選択肢もあります。マイホームを購入する際の住宅ローンや、大学での奨学金で借り入れを利用する方も多いかと思います。「お金を借りる」という手段も上手に使うことで、手元にお金がなかったとしても、ライフイベントに必要なお金を手当し、実際に支払うタイミングをずらすことができることを説明してみましょう。

お金を借りるには利息が発生しますが、一方で手元にお金が余っている場合には銀行に預けたり、投資にまわすことで追加的な収益を得ることができます。ライフプランを実現していくためには、借り入れと運用を上手に活用していくこともポイントです。

高校生から始めるお金とのお付き合い

高校生がどのくらい自分でお金を管理しているのか、「子どものくらしとお金に関する調査(第3回)2015年度」(金融広報中央委員会)

によると、次のような結果になっています。

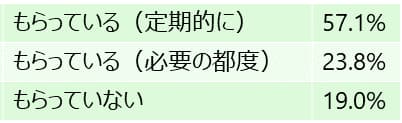

「おこづかい」をもらっていますか。(複数回答不可)

おこづかいをもらっている高校生の1ヶ月のおこづかい額平均値は5114円となっています。

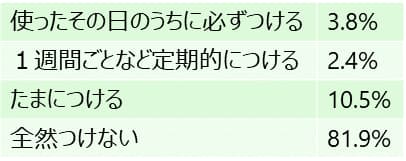

「おこづかい帳」(お金に関する記録)をつけていますか。(複数回答不可)

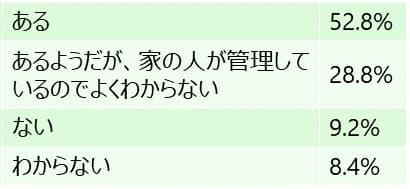

銀行や郵便局などに、自分の貯蓄(預金や貯金)がありますか。(複数回答不可)

ご家庭によっていろいろな方針があると思いますが、おこづかいを渡して、おこづかい帳をつけさせて、銀行口座で管理させることで、お金を自分で管理する習慣を作っていくことは大切だと思います。最近はキャッシュレス決済の浸透により、お金を使っている実感がより薄れてきているという話もありますが、お金は使えばその分なくなるという当たり前のことを体感して理解していくことが重要です。

お子様と一緒にお金について学ぶための教材

ここではお子様にお金の話をする際に役立つ教材をいくつかご紹介させていただきます。いずれもネット上に無料で公開されていますので、手軽に利用できるかと思います。

また、以下の金融庁のページには、ここで挙げたもの以外にも、中学生・高校生の方に利用しやすい各種教材が紹介されています。ぜひご覧いただければと思います。

最後に

日本では、家庭でお金の話をすることがタブー視されているという話もありますが、人生においてお金は切っても切り離せません。人生の選択肢を広げていくための手段として、お金を稼ぎ、使い、貯めたり増やしたりしながら、上手に付き合っていくことがより幸せな人生を送っていくためには重要だと考えています。

日頃からご家庭でも、できるだけオープンにお金の話をしていただくとよいのではないかと思います。

■参考