老後資金を準備するなら、個人年金保険?それともiDeCo?

人生の3大資金の一つと言われる老後資金。昨年は老後2,000万円問題ということで騒がれましたが、その人に必要となる老後資金はそれぞれで異なります。ご自分の生活水準に応じて準備していくことが重要なわけですが、準備していく場合はどのような金融サービスを利用するのがよいのでしょうか。

今回は老後資金の準備として利用される代表的な個人年金保険とiDeCo(個人型確定拠出年金)、そして参考として元本保証のある預貯金を比較してみたいと思います。

個人年金保険とiDeCoはどちらがおトク?

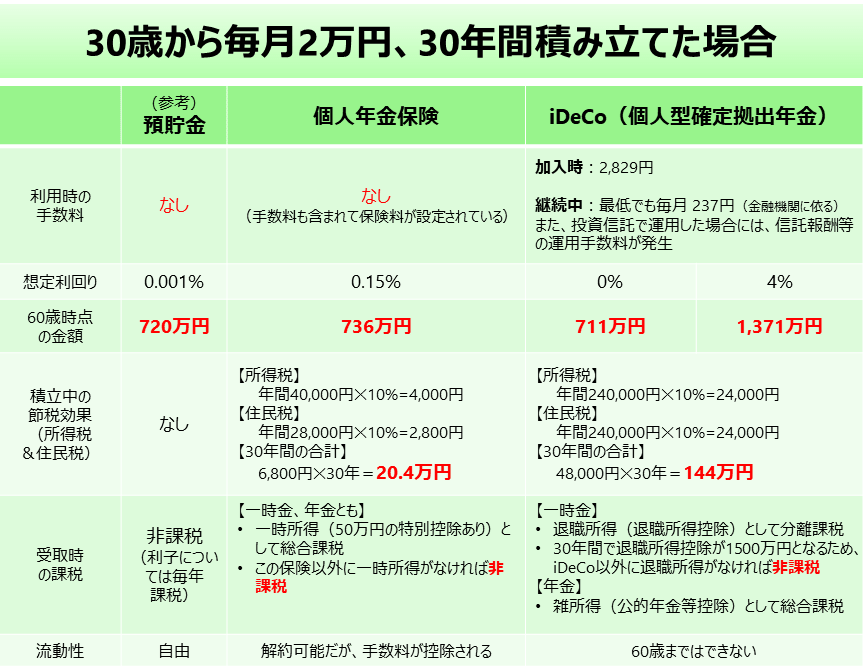

具体的に考えるために、30歳から毎月2万円、30年間かけて積み立てていく場合を考えます。30年間の積み立て累計額は、2万円 × 12ヶ月 × 30年 = 720万円となります

個人年金保険、iDeCo、そして参考のために預貯金も加えた3つのサービスを比較したのが次の表です。

では、早速比較していきましょう。

想定利回りと60歳時点の金額

現在の利回りですが、預貯金の場合0.001%、個人年金保険の場合は0.15%程度です。また、iDeCoの場合は運用商品として、元本保証型の商品を選んだ場合の0%と、リスクを取った場合に実現可能と思われる4%の2パターンで比較してみます(この利回りは手数料控除後の実質利回り)。

すると60歳時点での金額は、預貯金の場合720万円(より正確には720万1,077円)、個人年金保険の場合は736万円となります。一方iDeCoの場合は、少なくとも毎月237円の手数料が控除されるので、実質的には19,763円を積み立てていくことになりますから、利回り0%なら711万円、利回り4%なら1,371万円となります。

30年間という長期にわたってiDeCoで運用できると大きく増やせる可能性が高いことがわかります。仮に4%が実現できず利回りが2~3%だったとしても973~1,151万円と、預貯金や個人年金保険の金額と比べると大きな金額が期待できます。

積立中の節税効果

次に、積立期間中の節税効果について確認していきます。預貯金の場合は、税制優遇は特にありません。

個人年金保険については、払い込んだ保険料の一部が生命保険料控除(中でも、個人年金保険料控除)という所得控除になります。所得税率10%、住民税率10%とした場合、所得税については年間40,000円、住民税については年間28,000円が所得控除になりますので、年間で6,800円、30年間だと204,000円の節税になります。

一方iDeCoの場合には、拠出した金額の全額が小規模企業共済等掛金控除という所得控除になりますので、所得税、住民税それぞれについて年間240,000円が所得控除になります。つまり、年間で48,000円、30年間だと1,440,000円の節税になるわけです。このメリットはかなり大きいですね。

受取時の課税

60歳時点で受け取る場合には、それぞれどのように課税されるのでしょうか。

預貯金は、積み立て中に毎年利子については課税されていますから、受取時は特に課税されることはありません。

一方、個人年金保険の場合、税制上は一時所得という扱いになります。ただし、一時所得は50万円の特別控除があり、一時所得が50万円を超えないと課税されません。今回の例では、一時金として受け取ったとしても、736万円 – 720万円 = 16万円ですので、他に一時所得になる所得がない場合は、課税されません。

最後にiDeCoの場合ですが、一時金で受け取る場合には退職所得で分離課税、年金形式で受け取る場合には雑所得(公的年金等控除の対象)で総合課税となります。まず一時金の場合ですが、退職所得は退職所得控除と呼ばれる控除額があり、30年間ですと1,500万円となります。他に退職所得がない場合は、1,500万円までは非課税になりますので、今回の事例では課税されないことになります。

また年金形式の場合、雑所得になるのですが、これはその時に他の雑所得(主には公的年金)やその他の所得(給与所得など)と合算されて課税される総合課税になります。働き方や公的年金の受け取り方によっても変わってきますので一概には言えませんが、受け取る時点で高い所得税率になっている方はそれほど多くないのではないかと思います。

流動性

積み立てていたものの、途中でまとまったお金が必要になった!といった場合に、それぞれ自由に使えるのでしょうか。

まず預貯金の場合は、いつでも元本保証で解約することが可能です。一方、個人年金保険の場合、解約は可能ですが手数料が控除されますので、その時までに払い込んできた保険料合計額を下回った金額が戻ってくることが一般的です。ただし契約者貸付といった制度もあり、一時的であれば比較的低い金利で保険会社からお金を借りることができる制度もあります。

そしてiDeCoですが、これは老後に向けた年金制度という位置づけもあり60歳まで解約することはできません。iDeCoを利用される場合には、自由になるお金とiDeCoの残高のバランスを考えながら利用していくことが重要です。

最後に

今回は、老後資金を準備するイメージで個人年金保険とiDeCoを比較してみました。個人年金保険はお宝保険と呼ばれる、非常に利回りが高く設定されていた時期もありましたが、現在のマイナス金利と言われる環境では利回りは高くありません。

一方でiDeCoは、投資信託を利用して運用していく場合には運用リスクが伴いますが、30年間といった長期にわたって積み立てていく場合は、時間分散、銘柄分散などがされていれば、利回りがマイナスになるという可能性は限定的だと思われます。

さらにiDeCoでは積立中の節税効果が非常に大きくなります。この節税分を積み立てにまわしていくことで、さらに大きな老後資金の準備も可能になるでしょう。

今回は預貯金も含めて3つのサービスを比較しましたが、それぞれのメリット・デメリットを比較検討し、うまく使い分けて頂ければと思います。