これからの資産運用

これからの資産運用は?

個人の金融資産残高を見ると、わが国では諸外国と比較して預貯金の比率が非常に高く、その一方で、株式、債券、投資信託などの投資型商品のウエートは低い数字にとどまっています。

これは、預貯金が安全であるうえに金利もそれなりに高かったため、貯めておけばお金を殖やせるといった状況が長く続いたことが要因にあげられます。また、右肩上がりの経済成長を背景に給与は年々増加し、定年後は老後の生活を送るのに充分な年金を受け取ることができたことから、日本人のほとんどが預貯金以外の資産運用を考える必要はなかったといえます。

しかし、これからの資産運用では積極的に「投資」について考える必要があるといえます。今や終身雇用や年功序列は崩壊しつつあり、安定した収入を得られる保証はなくなってきました。また、高齢化社会を迎えて、公的年金制度は年金支給額の水準が低下するだけでなく支給開始年齢も引き上げられており、老後資金には自助努力が求められるようになっています。

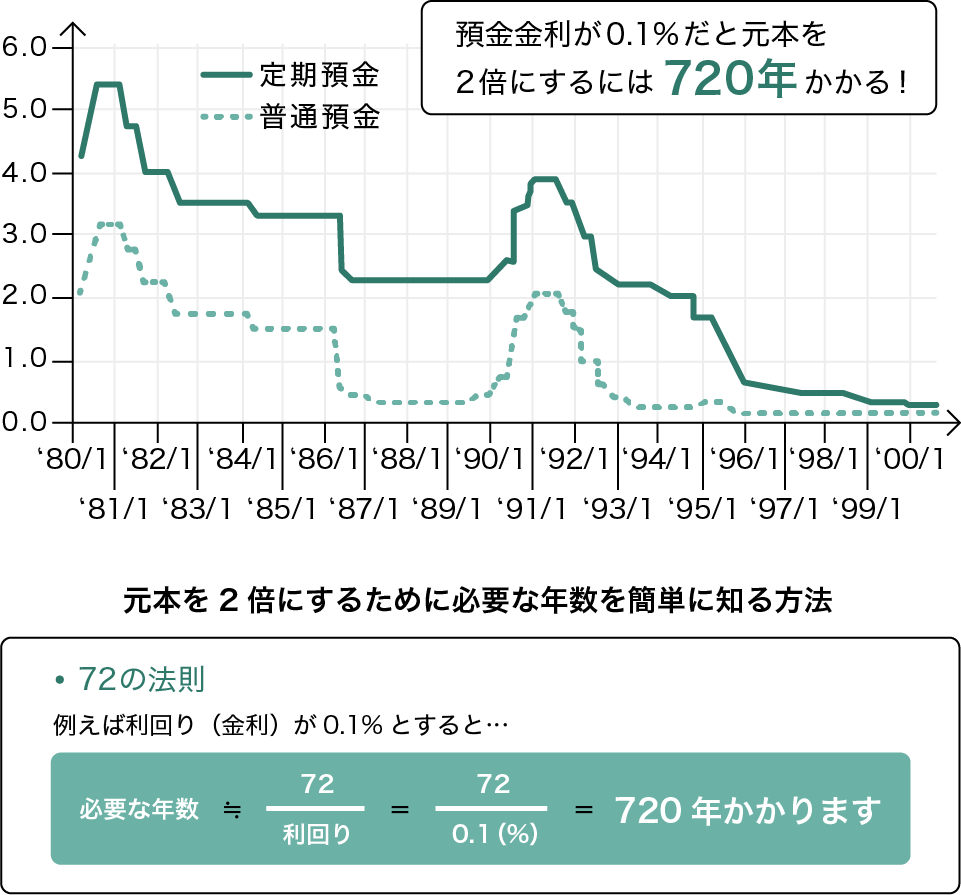

歴史的な低金利が続く日本の金利

一方、わが国では歴史的な低金利が続いており、金利水準を仮に0.1%とすると元本を2倍にするのに720年もかかってしまう計算になります。貯蓄だけでお金を殖やすとしたら、老後生活に充分な資金を確保できるかどうか心もとない感じがします。

したがって、今後の資産運用では「投資」が重要なキーワードになります。

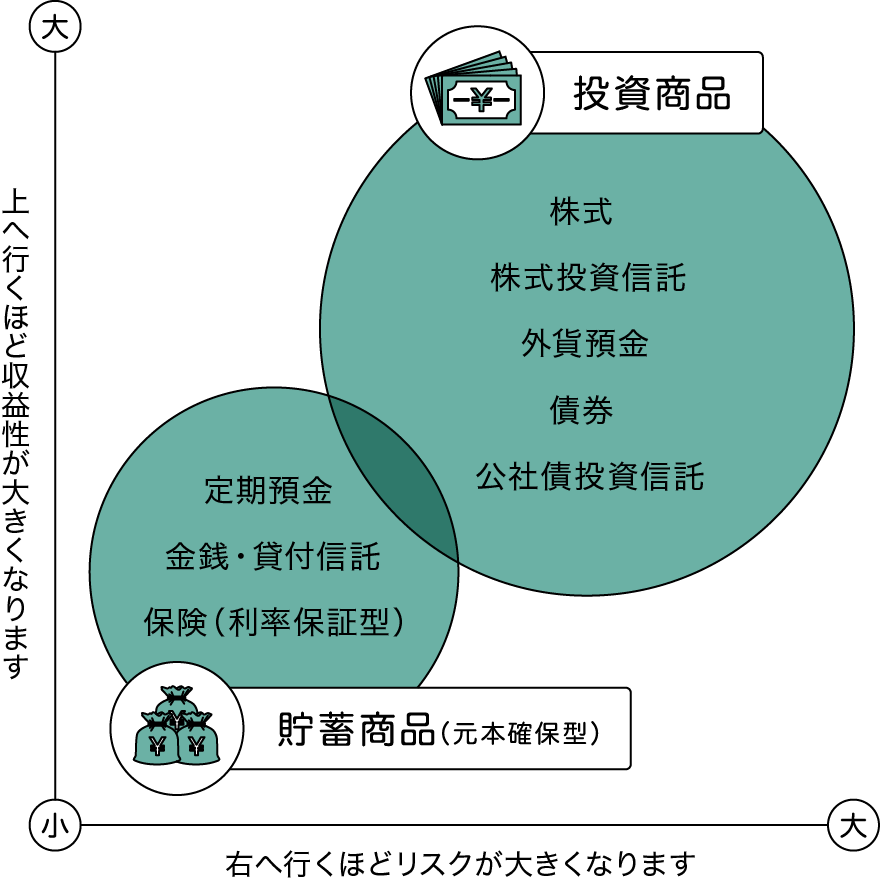

「貯蓄」と「投資」のバランスが重要!

自分自身の運用目標を明確にして、それを達成するためにどれだけのリスクならとっても大丈夫なのかを見極めたうえで、「貯蓄」(=安全性を重視するお金)と「投資」(=殖やすためのお金)のバランスを考える必要があります。