知っておきたい年金から引かれるお金と年金の手取り額

老後の主な収入となる年金ですが、ねんきん定期便に記載されている金額がそのまま受け取れるわけではありません。年金からは社会保険料や税金が引かれて、実際に受け取って自由に使うことができる手取り額になります。今回は、年金の手取り額の計算方法と具体的な計算例についてご説明します。

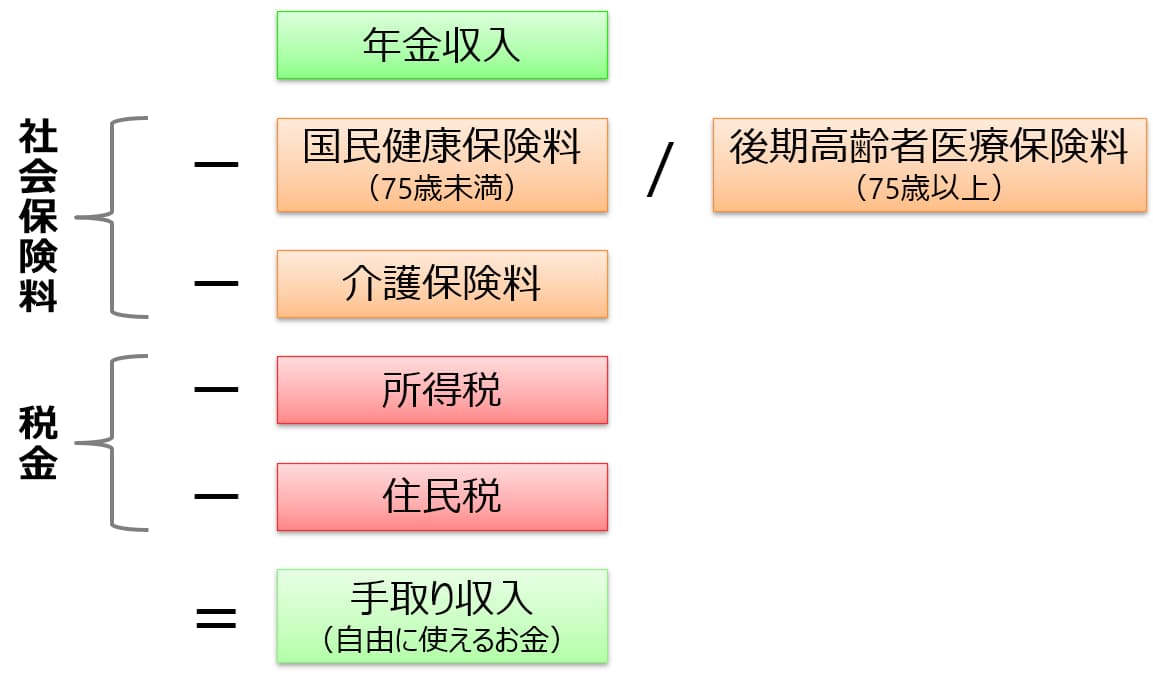

年金収入からは社会保険料と税金が引かれる

年金収入からは次の図のように、国民健康保険料(75歳未満)や後期高齢者医療保険料(75歳以上)と公的介護保険の保険料といった社会保険料と、所得税や住民税といった税金が引かれます。

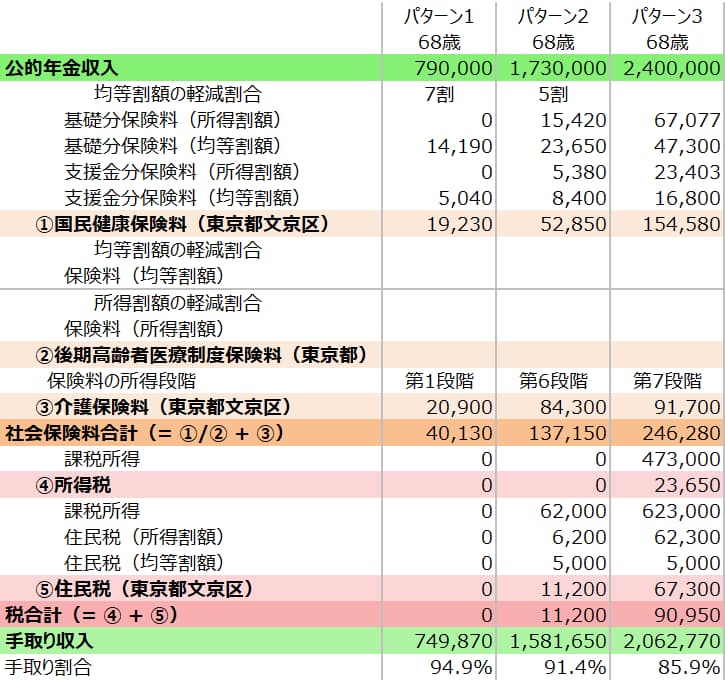

今回は、東京都文京区在住の68歳および78歳(いずれも単身世帯)で、それぞれ年金収入(年額)が79万円、173万円、240万円という6つのパターンについて、手取り額を試算していきます。なお、年金以外の収入はないものとし、基本的に令和7年度の前提で計算します。

68歳の手取りは年金収入の85.9~94.9%

最初に結果をお伝えすると、68歳で年金収入が79万円(パターン1)なら手取り額は約75万円、173万円(パターン2)なら約158万円、240万円(パターン3)なら約206万円となり、年金収入に対する手取り額の割合はそれぞれ94.9%、91.4%、85.9%となります。

以下、なぜこのような手取り金額になるのか、年金収入173万円のパターン2を中心に具体的な計算についてご説明していきます。

68歳の国民健康保険料はいくら?

国民健康保険料は所得割額と均等割額という2つに分けられますが、まず均等割額の軽減対象になるかどうかを確認します。

最初に年金収入173万円から65歳以上に適用される公的年金等控除額110万円を引いて総所得金額等を計算します。

ここで均等割額の軽減になるかどうかは総所得金額等が次の表の金額を下回るかどうかで判定されます。今回の場合、給与所得者等の数がゼロ、被保険者数が1となりますので、総所得金額等の63万円は、所得基準の73.5万円を下回り軽減割合は5割となります。

| 均等割額の軽減割合 | 所得基準 (世帯主及び世帯に属する国保加入者の令和6年中の総所得金額等が下記の金額以下の世帯) |

|---|---|

| 7割 | 43万円 + 10万円 × (給与所得者等の数 – 1) |

| 5割 | 43万円 + 10万円 × (給与所得者等の数 – 1) + 30.5万円 × 被保険者数 |

| 2割 | 43万円 + 10万円 × (給与所得者等の数 – 1) + 56万円 × 被保険者数 |

出所:東京都文京区ホームページ

国民健康保険料(東京都文京区)の均等割額は基礎分および支援金分にわかれ、それぞれ47,300円、16,800円ですから、それぞれ5割軽減されて23,650円および8,400円となります。なお、年金収入79万円(パターン1)の場合では7割軽減、年金収入240万円(パターン3)の場合では軽減なしとなります。

次に、国民健康保険料の所得割額ですが、これは次のような算定基礎額をもとに計算されます。

基礎分の保険料率が7.71%、支援金分の保険料率が2.69%となりますので、それぞれ算定基礎額20万円に掛けることで15,420円、5,380円となります。

まとめると、年金収入173万円(パターン2)の場合、国民健康保険料(年額)は52,850円となります。

68歳の介護保険料はいくら?

公的介護保険の保険料は自治体ごとに異なりますが、東京都文京区の場合、本人や世帯構成員の所得金額・住民税の課税状況に応じて20の段階に設定されています(第1段階 20,900円 ~ 第20段階 285,900円)。

※参考: 東京都文京区ホームページ – 介護保険料額について

年金収入173万円(パターン2)の場合は住民税課税世帯になり、条件を確認すると第6段階に該当しますので介護保険料は84,300円となります。同様に確認すると年金収入79万円(パターン1)の場合は第1段階で20,900円、年金収入240万円(パターン3)の場合は第7段階で91,700円となります。

なお、介護保険料は3年に1度改正され、令和6年度 ~ 令和8年度は同じ金額となっています。

68歳の所得税はいくら?

次に税金を計算していきますが、まずは所得税です。年金収入173万円(パターン2)の場合、所得税の課税所得は次のように計算されます。

この場合、課税所得がマイナスとなりますので所得税負担は発生しません。年金収入79万円(パターン1)も同様に所得税負担はありませんが、年金収入240万円(パターン3)では23,650円の所得税が課税されます。

68歳の住民税はいくら?

次に住民税について確認します。年金収入173万円(パターン2)の場合、住民税の課税所得は次のように計算されます。

住民税の所得割額の税率は10%ですから、所得割額は62,000円 × 10% = 6,200円となります。また、均等割額の5,000円もあります。

年金収入240万円(パターン3)の場合については年金収入173万円(パターン2)の場合と同様ですが、年金収入79万円(パターン1)の場合は合計所得金額が45万円を下回っているため、均等割も課税されません。

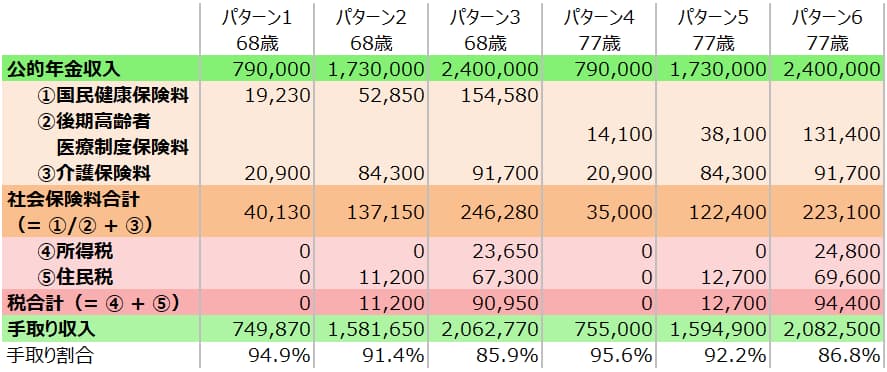

77歳の手取りは年金収入の86.8~95.6%

次に公的医療保険が後期高齢者医療制度となる77歳の場合で確認していきましょう。

77歳で年金収入が79万円(パターン4)なら手取り額は約76万円、173万円(パターン5)なら約159万円、240万円(パターン6)なら約208万円となり、年金収入に対する手取り額の割合はそれぞれ95.6%、92.2%、86.8%となります。

77歳については年金収入173万円のパターン5を中心に具体的な計算について説明していきます。

77歳の後期高齢者医療保険料はいくら?

後期高齢者医療制度についても均等割額と所得割額がありますので、最初に、それぞれが軽減対象になるかどうか確認していきます。

まず均等割額の軽減について確認するために、68歳の時と同様に総所得金額等を計算します。

ここで、後期高齢者医療制度における公的年金所得については高齢者特別控除15万円を差し引くことができるため、判定に使われる総所得金額等は48万円となります。この金額を使って次の表のような形で軽減割合が判定されます。この場合は73.5万円を下回っていますので、5割軽減、つまり均等割額は47,300円 × 0.5 = 23,650円となります。

| 軽減割合 | 総所得金額等の合計が下記に該当する世帯 |

|---|---|

| 7割 | 43万円 + (年金または給与所得者の合計数 -1 ) × 10万円以下 |

| 5割 | 43万円 + (年金または給与所得者の合計数 -1 ) × 10万円 + 30.5万円 × (被保険者の数)以下 |

| 2割 | 43万円 + (年金または給与所得者の合計数 -1 ) × 10万円 + 56万円 × (被保険者の数)以下 |

出所:東京都後期高齢者医療広域連合のホームページ「均等割額軽減基準表」

次に、所得割額の軽減判定(東京都広域連合独自の軽減判定)です。これは、次のような賦課のもととなる所得金額で判定されることになります。

次の表のように、賦課のもととなる所得金額が20万円だと25%軽減となります。

| 賦課のもととなる所得金額 | 軽減割合 |

|---|---|

| 15万円以下 | 50% |

| 20万円以下 | 25% |

出所:東京都後期高齢者医療広域連合のホームページ「所得割額軽減基準表」

所得割の保険料率は9.67%ですから、所得割の保険料は、賦課のもととなる所得金額 × 保険料率 × (1 ― 軽減割合) = 20万円 × 9.67% × (1 ― 0.25) = 14,505円となります。

最終的に後期高齢者医療制度の保険料は均等割額と所得割額を合計し、100円未満を切り捨てることで38,100円となります。

なお、年金収入79万円(パターン4)の場合は均等割額の軽減割合が7割で所得割額は負担なし、年金収入240万円(パターン6)は均等割、所得割とも軽減は適用されない形となります。

なお、後期高齢者医療保険料は2年に1度改正され、令和6年度~令和7年度は同じで、東京都内は一律となっています。

77歳の介護保険料、所得税、住民税はいくら?

77歳の介護保険料、所得税、住民税については68歳の場合と同様の計算ですので詳細は割愛させていただきますが、それぞれの結果は上の表の通りとなります。

年金の手取りは結局いくら?

68歳および77歳でそれぞれ3つの年金収入のパターンの計算結果を簡潔にまとめると、次のようになります。

この表を見ると所得税や住民税といった税負担よりも、社会保険料負担の方が大きいことが確認できます。そして、年金収入79万円から173万円、240万円と上がるにつれて、手取り割合は95%程度から86%程度まで下がっていくこともわかります。

ご自身のファイナンシャルプランを作成していく際には、税や社会保険料を引いた後の手取り金額が重要となります。家族構成や年金以外の収入の有無などによって実際の手取り額は異なってきますので、リタイアメントプランニングを行っていく際には、ご自身の手取り額を早めに把握しておくようにしましょう。