働きながら年金を受け取るなら押さえておきたい!在職老齢年金と在職定時改定

令和5年版高齢社会白書によると年齢別の就業率(令和4年)は60 ~ 64歳で73.0%、65 ~ 69歳で50.8%、70 ~ 74歳で33.5%と60代以上でも働き続けている方が多くなっており、この傾向は年々高まっています。一方、老齢年金は原則65歳からですが、60 ~ 75歳の間で受給開始時期を選択することが可能で、働き続けながら年金を受け取る人も多くなっています。

働き続けながら年金を受け取る場合、その金額によっては年金の一部が支給停止となる在職老齢年金と呼ばれる制度があります。今回はこの在職老齢年金と、65歳以降に働き続けた場合に毎年年金額が増加していく在職定時改定についてご説明します。

働きすぎると在職老齢年金により年金が支給停止になることも?

国民皆年金である日本では、原則として高齢期には老齢年金を受け取ります。個人事業主などの第1号被保険者や専業主婦(夫)の第3号被保険者であれば基本的に老齢基礎年金を、会社員などの第2号被保険者の場合には老齢基礎年金に加えて老齢厚生年金も受給します。

今回ご説明する在職老齢年金は、60歳以降に厚生年金に加入しながら老齢厚生年金を受給する場合に、一部が支給停止となる仕組みです。制度の説明の前に、在職老齢年金を理解するために必要な用語をご説明します。

| 基本月額 | 加給年金を除いた(特別支給の)老齢厚生年金の月額 |

|---|---|

| 総報酬月額相当額(賃金) | その月の月給(標準報酬月額) + 直近1年間の賞与(標準賞与額) ÷ 12 |

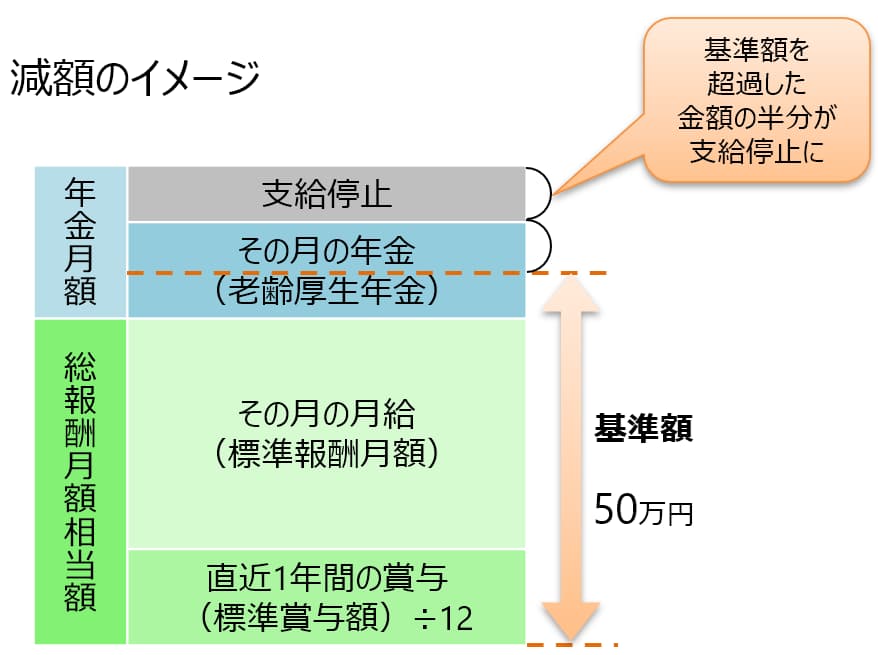

| 判定基準 | 基本月額 + 総報酬月額相当額 > 50万円 |

| 支給停止額 | (基本月額 + 総報酬月額相当額 – 50万円) x 1/2 |

基本月額は、受給する老齢厚生年金の月額です。年下の配偶者がいる場合には加給年金が支給される場合もありますが、その金額は除いたものになります。また、あくまで老齢厚生年金が対象なので、老齢基礎年金は含まれていないことにご留意ください。

総報酬月額相当額(もしくは賃金)は、ざっくり言えば、ボーナス込みの年収を12で割った月収と言えます(より正確には上表の通り、標準報酬月額や標準賞与額をもとに計算されます)。

支給停止になるかどうかは基本月額と総報酬月額相当額(賃金)の合計が50万円を上回るかどうかで判断され、上回った場合、上回った金額の半分が支給停止になります。この減額の仕組みを図にすると次のようになります。

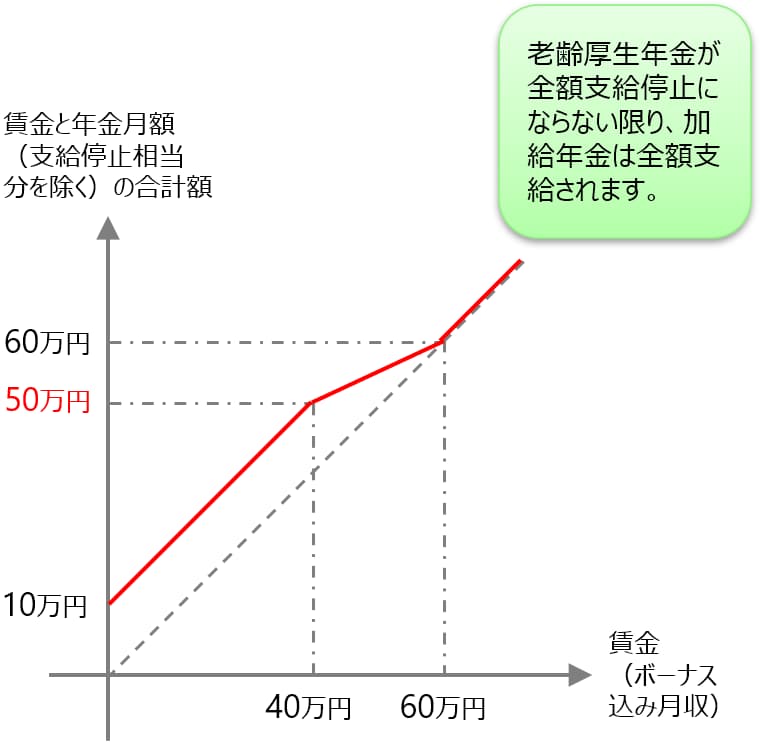

賃金水準ごとに支給停止の様子を図にすると次のようになります。

基本月額(老齢厚生年金の月額)が10万円で、賃金(ボーナス込み月収)が少しずつ増えていく場合で考えてみましょう。賃金が40万円までなら、基本月額と賃金の合計は50万円を超えませんので、支給停止になることはありません。しかし、賃金が40万円を超えてくると合計金額が50万円を超えてきますので、超過した金額の半分が支給停止になります。

さらに、賃金が60万円を超えると基本月額との合計金額が70万円を超えてしまうため、超過した金額が20万円超、つまりその半分でも10万円超となるため、基本月額の全額が支給停止となるのです。この様子をまとめると、賃金水準ごとの賃金と年金月額の合計金額はグラフの赤い折れ線の通りとなります。

60歳以降で賃金(月額)が50万円以上、つまり年収600万円以上の人はそれほど多くないと思われるかもしれませんが、65歳以降の在職している年金受給権者数は308万人で、その約16%に相当する50万人が在職老齢年金の適用を受けて一部もしくは全額が支給停止されているのが現状です(なお、老齢厚生年金が全額支給停止にならない限り、加給年金は全額支給されます。)。

現在はこのように年金が一部支給停止になる可能性もあるわけですが、この制度は高齢者の労働意欲を削ぐとして、見直す方向で議論されています。

年金額が毎年増加していく在職定時改定とは?

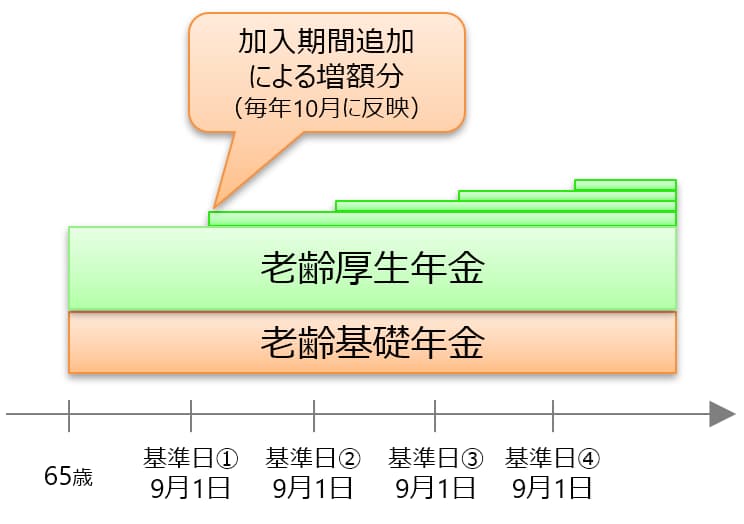

65歳以降も厚生年金に加入して働き続けると、70歳までは厚生年金保険料を納めていくため、受給できる年金額が増えていきます。この年金額を年1回再計算していく仕組みが在職定時改定と呼ばれるものになります。

在職定時改定では、次の図のように65歳到達以降、毎年8月までの加入実績に応じて、年金額が10月以降に増額されていくことになります。

この在職定時改定が導入された2022年4月よりも前は、65歳以降の加入分は厚生年金の資格喪失時(退職時もしくは70歳到達時)にのみ年金額が改定される仕組みとなっていました。働き続けることで年金額が増えていくことを早く実感してもらえるよう、この在職定時改定という仕組みが2022年4月に導入されたのです。

今回は在職老齢年金や在職定時改定など、働きながら年金を受給する際に適用される制度についてご説明しました。年金制度は複雑でわかりづらい部分もありますが、基本的な仕組みについてはしっかり理解し、ライフプランニングの際にはうまく組み込んでいただければと思います。