ふるさと納税とiDeCoを併用すると限度額が減る?それでもiDeCoをやるべき理由とは

12月下旬になり、ふるさと納税で何を注文しようか考えている方も多いのではないでしょうか。生まれ育ったふるさとに貢献できることや、自分の意思で応援したい自治体を選ぶことができる制度として作られた「ふるさと納税」と、掛け金を運用して資産をつくる私的年金制度の「iDeCo」どちらもお得な仕組みです。

結論、iDeCoを始めるとふるさと納税の限度額は減りますが、iDeCoの節税額が大きいため併用した方がお得です。

今回は、ふるさと納税とiDeCoを併用するにはどんなことに注意すべきか、控除限度額のシミュレーションなども交えて解説していきます。

そもそもiDeCo・ふるさと納税はどんな仕組みなの?

【iDeCoの仕組み】

個人型確定拠出年金のことで、公的年金にプラスして給付を受けることができる私的年金制度のひとつです。

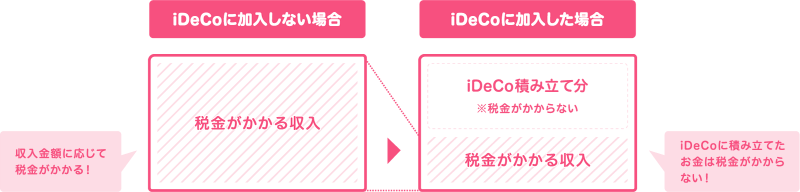

一般的に投資で利益が出た場合、その利益に対して20.315%の税金がかかります。しかしiDeCo口座を通じて運用をした場合、運用で得た利益(分配金と譲渡益)に対しては非課税となり、20.315%の税金がかかりません。つまり運用期間中は運用益全てが非課税となるため、効率よくお金を増やすことができます。

また、iDeCoの最大の魅力は「所得控除」があること。

所得控除とは、所得税などの金額を計算する際、所得金額から差し引くことができる制度です。つまり、老後のための積み立てをしながら、iDeCoでは加入後の積立時は毎月の掛金額全額が「所得控除」となり所得税・住民税の算出元となる課税対象所得(課税所得)金額が減る事により負担を減らすことができます。

【ふるさと納税の仕組み】

ふるさと納税は、自分が応援したい自治体に寄附ができる制度です。寄附をした金額から自己負担の2,000円を引いた金額が、翌年の住民税から控除されます(確定申告をした場合は、控除される金額に差はありませんが、寄附をした年の所得税と翌年の住民税から控除されます)。また、寄附をした自治体から、返礼品が送られてくる点も魅力です。

これはよく勘違いしている方が多いのですが、ふるさと納税は節税ではなく、あくまでも本来払うべき税金を前払いしている仕組みです。節税にはなりませんが、自己負担2,000円で、それ以上の返礼品が受け取れるので、ふるさと納税をした方がお得ということになります。

なお、ふるさと納税サイトによっては、ポイント還元があるサイトもあるので自己負担2,000円をポイント還元で実質的に少なくすることも可能です。

※2025年10月からポイントの付与は無くなる予定です。

なぜふるさと納税の限度額が減るの?

なぜiDeCoを併用するとふるさと納税の限度額が減るのかというと、「所得控除」があることによってiDeCoに積み立てたお金は税金がかからない(課税所得が減る)ため、その分ふるさと納税の控除対象となる住民税額が減り、ふるさと納税限度額も減るという仕組みになっているからです。

ふるさと納税とiDeCoを併用する場合、iDeCoによって下がった所得金額をもとに、ふるさと納税の控除限度額を計算する必要があります。

具体的にどのくらいふるさと納税の限度額が減るのか?

あくまでも目安にはなりますが、以下の条件でauアセットマネジメント株式会社が提供する「ふるさと納税シミュレーション」を活用して、ふるさと納税の限度額をシミュレーションしました。

<条件>

- 独身 or 夫婦共働き

- 扶養家族なし

- 住宅ローン控除や医療費控除等、他の控除を受けていないと仮定して計算

- 社会保険料控除額について、給与収入の15%と仮定

【ふるさと納税の限度額】

| 年収 | iDeCoなし | iDeCO掛金:月1万円 | iDeCO掛金:月2万円 |

|---|---|---|---|

| 年収300万円 | 2.8万円 | 2.5万円 | 2.2万円 |

| 年収400万円 | 4.2万円 | 3.9万円 | 3.6万円 |

| 年収600万円 | 7.7万円 | 7.4万円 | 7.1万円 |

| 年収800万円 | 12.9万円 | 12.6万円 | 12.2万円 |

| 年収1000万円 | 17.7万円 | 17.3万円 | 17万円 |

あくまでの目安になりますが、上記までの寄附なら、ふるさと納税の実質負担が2,000円でおさまります。

※年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている方の控除額上限は表とは異なりますのでご注意ください。

どのように限度額を調べたら良いのか

auのiDeCoサイト内で提供している「ふるさと納税シミュレーション」で簡易検索ができます。

さらに細かい年収でシミュレーションをしたい場合や給与以外の所得がある、住宅ローンがある、医療費控除などがある方は、より詳細なシミュレーションサイトを利用する、または税理士などへ相談をするとよいでしょう。

なお、詳細のシミュレーションを利用する場合は、「小規模企業共済等掛金の金額」を入力する欄があるシミュレーションを選び、ご自身のiDeCoの掛け金を入力すると目安の限度額を把握することができます。

番外編:ふるさと納税の限度額を超えてしまった場合の対処方法

ふるさと納税の限度額を超えてしまうと、超えた分は控除対象外となりますので注意が必要です。

基本は、収入として確実に見込める金額分のふるさと納税をしておいて、控除限度額ギリギリまでふるさと納税を行いたい場合は、給与が確定する12月あたりに残りの分を調整して行うと、そのような事態を避けることができます。どうしても不安な方は限度額の少し低めの金額でふるさと納税をおこなうとよいでしょう。

万が一控除限度額を超えてしまった場合は、限度額を超えた分はふるさと納税の対象からは外れてしまいますが、確定申告をすると「寄附金控除」は適用されるので、できるだけ自己負担額を減らしたい場合は、ワンストップ特例制度ではなく確定申告を利用しましょう。

また、産休中や育休中に支払われる出産一時金や育児休業給付金などは給与所得に含まれません。そのため育休前後の年は、ふるさと納税の控除限度額に大きく波がありますので、事前にシミュレーションをして限度額を超えないように注意をしましょう。

まとめ

今回は、ふるさと納税とiDeCoの併用について解説をしました。

iDeCoの掛け金だけでなく、生命保険料控除や配偶者控除などといったその他の控除に応じてふるさと納税の限度額は変動するため、毎年シミュレーションをしてご自身の限度額を確認してからふるさと納税を行うことをおすすめします。

ふるさと納税の限度額は減りますが、iDeCoは税制上の優遇度合が大きい仕組みとなっているため、併用して賢くお得に生活をしましょう。