扶養内で働くなら知っておきたい新しい年収の壁とiDeCoによる節税対策

2024年の年末頃から「年収103万円の壁」改正に向けた議論が活発化し、国民の注目を集めました。結果的には「103万円の壁」は「160万円の壁」へと動きましたが、扶養内で働きたいという方にとってはこれ以外にも大きな影響のある壁があります。今回の記事では新しい年収の壁と、iDeCoによる節税対策についてご説明させていただきます。

所得税の基礎控除と給与所得控除の引上げ

令和7年度税制改正では、物価上昇局面における税負担の調整の観点から、所得税の基礎控除と給与所得控除が引き上げられることになりました。

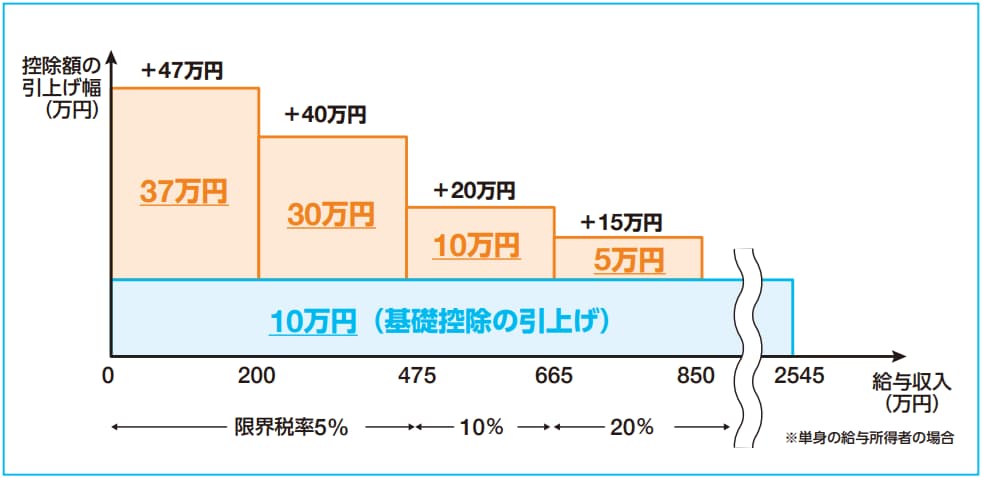

所得税の基礎控除は令和6年分までは48万円でしたが令和7年においては次の図のように、一律10万円が引き上げられた上で、さらに年収に応じて基礎控除の上乗せが行われることになりました。

給与収入200万円までの人は37万円、475万円までの人は30万円、665万円までの人は10万円、850万円までの人は5万円です。ただし、ここで少しややこしいのは年収200万円を超える人の上乗せは令和7・8年のみに適用されるもので、令和9年以降の上乗せはなくなることです。

一方、給与所得者は勤務に伴う必要経費の概算控除として給与収入金額に応じた給与所得控除が定められていますが、今回の改正で給与所得控除の最低保障額が55万円から65万円に10万円引き上げられました。

これらの改正を踏まえて、年収の壁がどのように変化したのか確認していきます。

住民税の壁である100万円は110万円に

改正前で最も低い年収の壁は、住民税の負担が発生する年収100万円の壁でした。今回の改正で給与所得控除が10万円増額されたことにより、この壁は110万円となりました。

今回の基礎控除の増額はあくまで所得税を対象としたもので、住民税については変更ありませんので、給与所得控除の増額分のみが反映される形となります。

所得税の壁である103万円は160万円に

改正前は基礎控除が48万円、給与所得控除が55万円ということで、年収103万円を超えると所得税負担が発生する形になっていました。

すでに確認したように、基礎控除は上乗せ分も含めると47万円増額され、給与所得控除も10万円増額されますから、改正後の令和7年分は基礎控除が95万円、給与所得控除が65万円となり、所得税の壁は160万円へと大幅に上昇することになりました。つまり、年収160万円を超えないと所得税は課税されなくなったのです。

社会保険料の壁である106万円もしくは130万円は変わらず

社会保険の壁として、扶養を外れてご自身で社会保険の被保険者になる基準として、従業員50人超企業に週20時間以上勤務する場合は約106万円(賃金が月額8.8万円以上)、それ以外の場合は130万円というものがあります。これらの壁については、現時点では変更ありません。

ただし、今後の方向として、月額8.8万円以上という賃金要件については撤廃、また従業員50人超という企業規模要件については段階的に縮小・撤廃されることになっています。

社会保険料の壁を超えるとどのくらい保険料負担は増えるのか

ここで具体的な社会保険料負担を確認してみましょう。

例えば月収90,000円(40歳以上、東京都で協会けんぽに加入)の場合、介護保険料を含む健康保険料が月額5,060円、厚生年金保険料が月額8,052円となり、合計で月額13,112円、年間では約15.7万円の負担となります。つまり、収入108万円に対して約15.7万円の社会保険料ですから手取りは約92万円となってしまうのです(所得税、住民税は非課税)。

これだけですと単純に手取り収入が減ってしまうということになりますが、社会保険に加入すれば、一方で給付を受けられるようになります。具体的には、厚生年金保険や健康保険の被保険者になることで、老後もしくは障害になった時に受け取る年金額が増えますし、病気やケガなどで働けなくなった際の傷病手当金を受給できるようになります。

当面の負担としては決して小さなものとは言えませんが、人生100年時代と言われる昨今、老後まで含めた社会保障といった観点で負担と給付を両面から捉えていくことが大切です。

iDeCoを利用すると年収128万円でも住民税(所得割)が発生しない?

社会保険の扶養の範囲内で働いている人が、iDeCoを利用することで住民税(所得割)の節税につながる例をご紹介します。

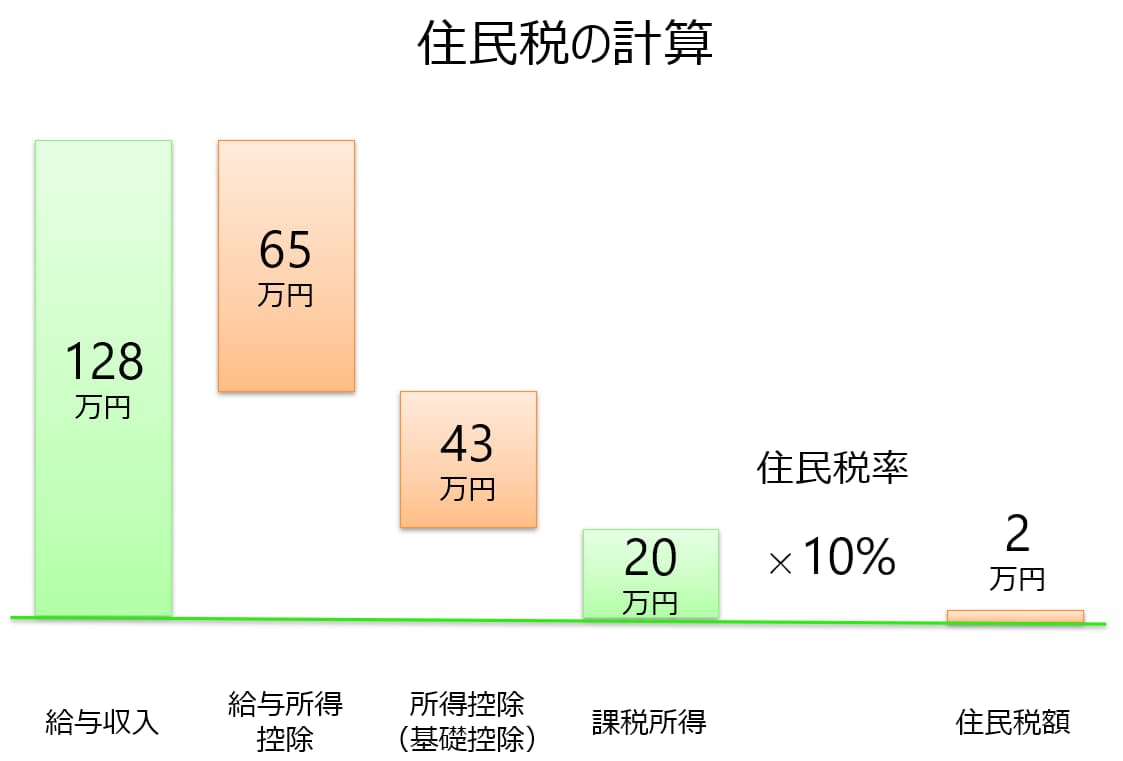

年収128万円という扶養の範囲で働かれている方の住民税額を確認してみましょう(年収130万円から社会保険加入となる職場の場合)。

次のグラフのように、給与収入128万円で働いている人の住民税を計算する場合、給与所得控除(65万円)と住民税の基礎控除(43万円)が差し引かれますので、課税所得は20万円となります。この金額に住民税率(10%)をかけると住民税は20,000円となります。

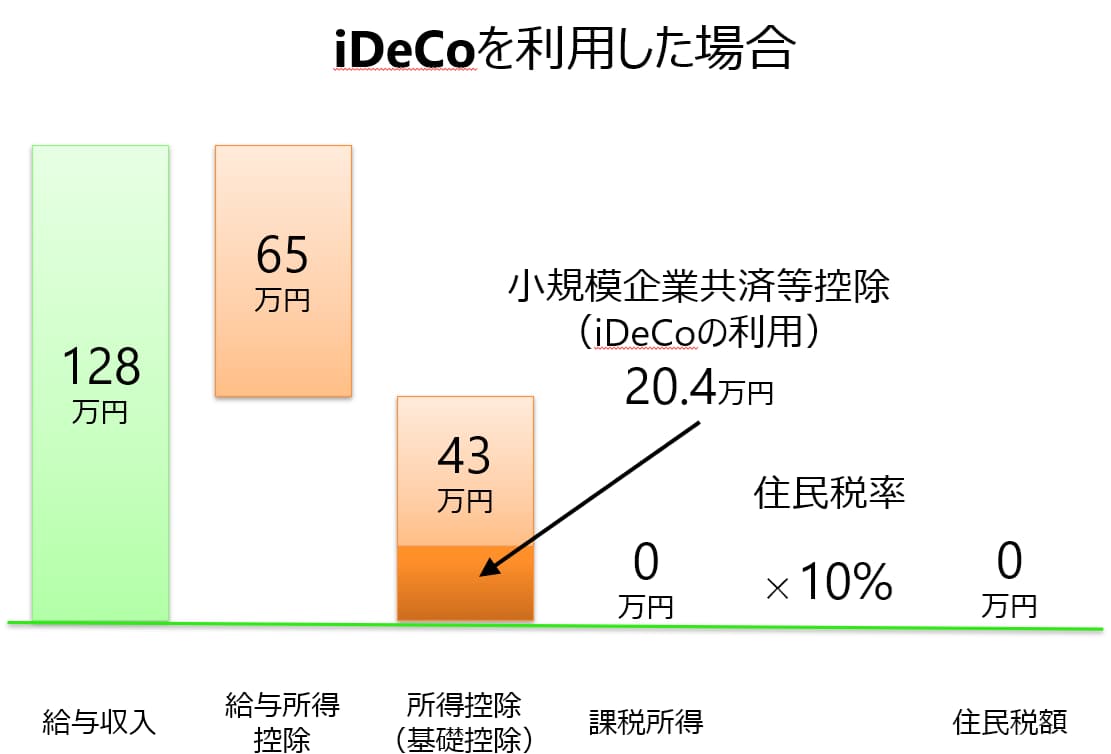

この人が老後に向けた資産形成のためにiDeCo(個人型確定拠出年金)に加入して、月額17,000円、年額204,000円の掛金を拠出すると住民税額はどのようにかわるでしょうか。

この204,000円は小規模企業共済等掛金控除という所得控除になりますので、次の図のように、その分課税所得が減少します。

最後に

令和7年度税制改正では、税に関する、いわゆる年収の壁が大きく動きました。しかし、基礎控除の引上げの一部は時限措置であり、社会保険の壁には変化がないなど、扶養内で働く人からすると、大きなインパクトはないかもしれません。

今回はiDeCoを利用した住民税負担の軽減についてご紹介しましたが、こういった方法は知っているかどうかで大きな影響がある場合もあります。

税や社会保険は複雑でわかりづらい部分もありますが、基本的な知識を身につけて、うまく活用して頂ければと思います。