退職所得が増税に?令和7年度税制改正により5年ルールが10年ルールに

退職金は長期間にわたる勤務の対価として後から支払われるもので、一般的に退職後の生活資金として活用されていくという性質から税制上優遇されています。退職所得として課税されますが、受け取り金額から一定金額(退職所得控除額)を差し引いた上で2分の1をかけ、他の所得と分離して計算される分離課税となっています。

退職所得の計算では5年ルールと呼ばれるものがあるのですが、令和7年度税制改正により10年ルールへと変更されることになりましたので、今回はそれについてご説明します。

退職所得に対する課税の基本

退職所得は退職により勤務先から受ける退職手当などの所得のことで、主に退職一時金、確定給付企業年金、確定拠出年金、中小企業退職金共済、特定退職金共済、小規模企業共済等で一時金として受け取るものが対象となります。

退職所得の金額は、次の式で計算され、他の所得とは別々に計算される分離課税となっています。

ここで退職所得控除額は、勤続年数に応じて次のように計算されます。

| 勤続年数 ( = A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円未満なら、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

出所:国税庁ホームページ「タックスアンサー No.1420」

例えば、勤続年数が10年なら40万円 × 10年 = 400万円、勤続年数が30年なら800万円 + 70万円 × (30年 – 20年) = 1,500万円となります。

勤続年数が10年で退職金が500万円なら退職所得の金額は(500万円 – 400万円) × 1/2 = 50万円、勤続年数が30年で退職金が1,800万円なら退職所得の金額は(1,800万円 – 1,500万円) × 1/2 = 150万円となります。なお、退職金が退職所得控除額を下回っている場合は非課税です。

退職所得が複数ある場合には退職所得控除額が調整される

退職所得の計算自体はそれほど複雑ではないのですが、退職所得が複数ある場合で、その退職所得に関連する勤続期間が重複している場合は退職所得控除額の計算に調整が入ります。従来は退職所得が複数ある事例はそれほど多くなかったと思われますが、企業型や個人型の確定拠出年金の普及もあり、複数の退職所得が発生する事例が増えてきていると考えられます。

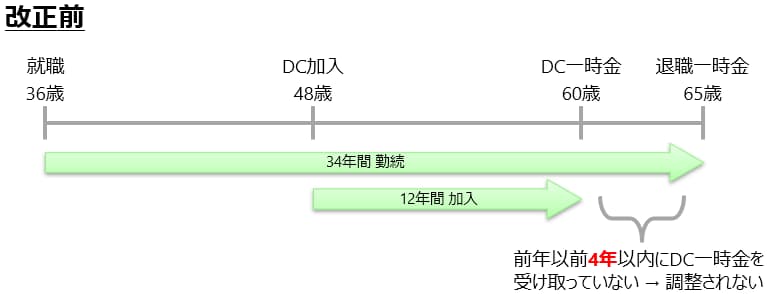

退職所得控除額の調整について次の例でご説明します。36歳からある企業で働き始め、途中48歳で確定拠出年金(DC)に加入、その後、DCのお金を一時金として60歳で受け取り、企業の退職一時金を65歳で受け取るとします。

この場合、DC一時金および退職一時金の2つの退職所得が発生しますが、今回の税制改正前では退職一時金を受け取る「前年以前4年以内」にはDC一時金が含まれていないため、DC一時金および退職一時金のいずれも別々の退職所得として課税されます(5年ルール)。

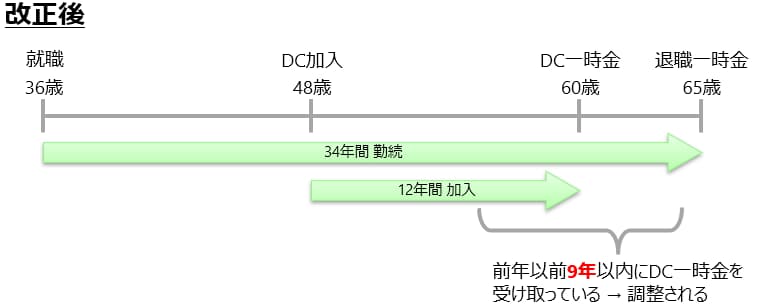

しかし、今回の税制改正により、この「前年以前4年以内」(5年ルール)の部分が「前年以前9年以内」(10年ルール)に改正されることになったのです。つまり、次の図のように、DC一時金は「前年以前9年以内」に受け取る退職所得に該当することになるため、退職所得控除額が重複する期間に応じて調整されるのです。

この調整方法について、一般的な説明だとわかりづらくなるため、ここでは具体例でご説明します。なお、DC一時金を500万円、退職一時金と1,500万円受け取るものとします。

まず改正前ですが、DC一時金の加入期間(退職所得の勤続年数に相当)は12年間(48歳から60歳まで)ですから、退職所得控除額は40万円 × 12 = 480万円

となり、所得税・住民税の合計額は約1.5万円となります。

次に、退職一時金は勤続年数が29年間ですから、退職所得控除額は800万円 + 70万円 × (29 – 20) = 1,430万円となり

となり、所得税・住民税の合計額は約5.3万円となります。

次に、改正後の計算です。DC一時金については改正前と同様ですが、後から受け取る退職一時金は「前年以前9年以内」にDC一時金を受け取っているため、退職所得控除額が調整されます。具体的には、退職所得控除額の計算において、DC一時金との重複期間(ここでは12年間)に相当する退職所得控除額が差し引かれます。

つまり、調整される退職一時金の退職所得控除額は、もともとの1,430万円から重複期間12年間の退職所得控除額 480万円( = 40万円 × 12年間)が差し引かれ

となります。つまり、改正後では退職所得の金額は、

となり、所得税・住民税の合計額は約41.5万円となります。

つまり、今回の改正により、この場合では約36.2万円の増税になるのです。

さまざまな退職所得と、例外的な取り扱いのDC一時金

ここまで具体例でご説明してきましたが、DC一時金は企業型もしくは個人型の確定拠出年金から一時金として受け取るものが該当します。また、退職一時金は、企業のいわゆる退職金に加えて、確定給付企業年金、中小企業退職金共済、特定退職金共済、小規模企業共済等から一時金として受け取る場合が対象となり、これらはすべて退職所得となります。

上では先にDC一時金を受け取り、その後に退職一時金を受け取る場合でご説明しましたが、この受け取る順番が逆になる場合、つまり先に退職一時金を受け取って、その後にDC一時金を受け取る場合には、そもそものルールが「前年以前4年以内」ではなく、「前年以前19年以内」となっています(今回の改正では特に変更なし)。つまり、DC一時金を後から受け取る場合には、ほぼ必ず退職所得控除額が調整される形になるのです。

令和7年度税制改正はいつから適用される?

今回の「前年以前4年以内」(5年ルール)から「前年以前9年以内」(10年ルール)への改正が適用されるのは、2026年1月1日以後にDC一時金を受け取り、その日以降に発生する退職所得に対して適用されることになります。

今回の改正を受けて、SNS等では「改悪だ!」「増税だ!」といった反応も見られましたが、もともとの「前年以前4年以内」に受け取らないためには、DC一時金を60歳で受け取り、退職一時金を65歳以降で受け取る必要がありました。現在は65歳までの継続雇用制度があるとは言え、まだ多くの企業では退職一時金は60歳で受け取るところが多いため、そもそも「前年以前4年以内」に該当しないように受け取れる方は限定的だったと考えられます。

今回の改正は、今後退職一時金の支給が65歳以降へシフトしていくことに対して課税の公平性という観点から早めに対応された改正だと思われます。いずれにしても、ご自身の状況を踏まえた上でどのような税制が適用されるのか、きちんと理解しておくようにしましょう。