確定拠出年金の適切な資産配分とは?年代別のポートフォリオを紹介

年齢・収入・資産状況・家族構成から運用に対する考え方まで、様々な要因によって「適切な配分(割合)」は異なります。しかし「どのくらいの資産配分で持っておけば良いのか、目安でいいから知っておきたい」と思う方が多いと思いますので、今回は確定拠出年金の年代別のポートフォリオについて解説をしていきます。

基本となる資産配分を確認しよう

まず、ポートフォリオとは保有する資産の組み合わせやその割合を指します。 長期的な運用においては短期的な市場の動向により資産配分を変更するよりも、基本となる資産配分を決めて長期間維持していく方が、効率的で良い結果をもたらすとされていますので、運用をスタートする前に方針を決めておくことが重要です。

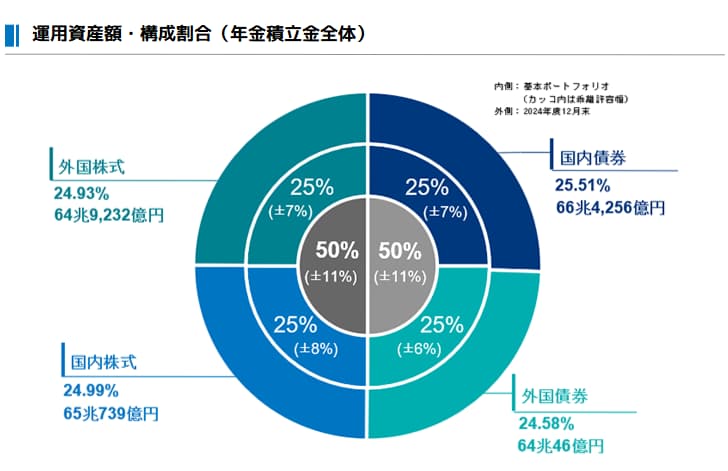

基本となる資産配分として、日本の年金の運用を行っているGPIF(年金積立金管理運用独立行政法人)の運用方針を見てみましょう。

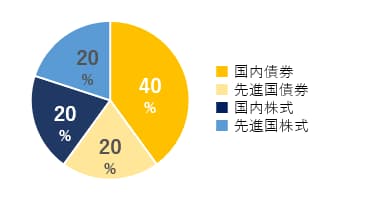

GPIFの運用方針

GPIFは図のように国内債券、外国債券、国内株式、外国株式をそれぞれ約25%となるように配分・調整をして運用をしています。この運用の期待リターンは約4%で、一般的に中程度のリターンとされています。

投資で得られるリターンがこのくらいで十分という方は、GPIFの運用方針を真似して投資を行っていくと良いでしょう。

株式タイプと債券タイプの投資信託の違い

iDeCo(個人型確定拠出年金)では毎月の掛金や、運用する金融商品も自由に選べることができますが、株式タイプの投資信託と債券タイプの投資信託ではどのような違いがあるのでしょうか。

株式タイプの特徴は、長期的な成長が期待できる一方、短期的には変動が激しいことです。対して債券タイプは、大きなリターンは見込めませんが、非常に安定しているといった特徴を持ちます。

このように、基本的には「株式」か「債券」で運用していくことになりますが、ポイントは「成長力のある株式」と「安定性のある債券」をバランスよく取り入れて運用していくことです。

年代別のポートフォリオ

先ほど紹介をしたGPIFの基本方針を真似て運用していくこともおすすめですが、さらにご自身の年齢を基準とした資産配分を決めていきたいと考えている方もいらっしゃると思います。

個人型確定拠出年金は原則60歳まで引き出せないため、受取開始まで何年間あるかによって運用方針は変わってきます。

結論から申し上げると、若ければ若いほど株式の割合を多くするべきと考えています。

理由は、老後まで原則引き出せない個人型確定拠出年金ではしっかりリスクを取って成長させることが大切だからです。20代から40代くらいまでは株式中心に配分し、50代くらいから債券などの安定資産の配分を増やしていくと良いでしょう。

今回ご紹介する配分割合は、少し積極的な運用方針にしています。運用に対する考え方によっても配分割合は変わってきますので、あくまで一つの目安として参考にしてください。

20代

まず20代の特徴は老後までの期間の長さです。超長期と呼ばれる運用期間が取れます。そのため、高いリターンを見込める株式を中心としたポートフォリオを検討しましょう。

一般的には株式タイプは短期的に運用状況が悪化しても長期に運用することで安定したリターンを得られるとされています。

ただし、これは成長が見込まれる市場に投資した場合で、衰退していく市場に投資をした場合はこの限りではありません。

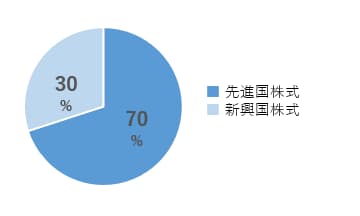

<20代におすすめのポートフォリオ例>

20代のポートフォリオを組む際のポイントは、リスクを恐れず積極運用心がけること、国内よりも成長が望まれる海外株式に重点を置くことです。

ただし、リスクをそこまで大きく取りたくない方については、一部国内債券または海外債券を組み込むと値動きの幅を小さくすることができます。

30代

次に30代の特徴は、家族構成の変化やライフイベントにより支出が多くなることです。支出が多い方の場合は、掛金を調整して手元資金を確保しつつ、積極的な運用を継続しましょう。

独身の場合やDINKs(Double Income(共働き)No Kids(子どもを持たない)夫婦)の場合は、基本方針は20代と同様で良いとされています。

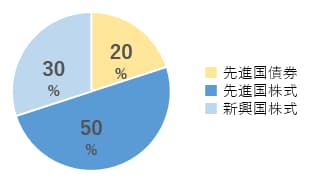

<30代におすすめのポートフォリオ例>

30代のポートフォリオを組む際のポイントは、ライフステージの変化に合わせて掛金と生活費とのバランスを考えることです。とはいえ、まだまだ運用期間は長く取れるため、20代同様一定のリスクを取って「資産を増やすこと」に重点をおいて。国内よりも海外株式への投資をおすすめします。

また、20代に比べて資産が徐々に形成されていくため、確定拠出年金以外の保有資産のバランスも少しずつ考え始めましょう。

40代

次に40代は、教育資金や住宅資金など、特に支出が多くなる時期です。老後までの期間を考えるとまだ十分な時間があるため、50代以降で必要とされるような資産配分の大幅な見直しは必要ありません。ただし、暴落が起きた際に大幅な資産減少を避けられるように、40代は、30代までの積極運用から徐々に安定運用の債券の割合を増やしていきましょう。

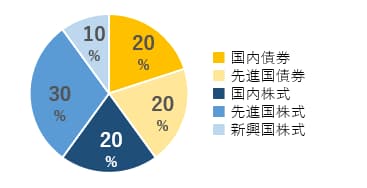

<40代におすすめのポートフォリオ例>

このように、価格変動リスクの高い株式や為替変動リスクの絡む海外資産の比率をやや下げて、徐々に安定運用の商品割合を増やしていく意識を持ちましょう。

ただし、定年年齢が60歳よりも遅い場合や、確定拠出年金以外の資産がある程度確保できている場合などは、引き続き積極的な運用をおすすめします。

50代

最後に50代について見ていきましょう。この年代は、教育資金や住宅資金などの大きな支出に目途がついてくる時期ですが、年金資産を形成するラストスパートの時期でもあります。

またこの時期は、一般的に資産を「増やす」のではなく「守る」へ方向転換する時期となります。いつまで働くかによって確定拠出年金の取り崩し時期が変わってきますので、必ずゴールから逆算をするようにしましょう。

<50代におすすめのポートフォリオ例>

老後を見据える50代では、守りを固めることに方針をシフトし、徐々に債券や元本確保型商品といったリスクの低い資産の比率を高めていきましょう。

また、一括ではなく分割で受け取る場合は、取り崩し方法についても考慮しましょう。

まとめ

今回は、確定拠出年金の年代別の運用手法について解説してきました。

投資で得られる利益(リターン)は、一定のリスクをとったからこそ得られるものです。正しく適度にリスクを取りつつ、長期目線でじっくり育てていきましょう。

なお、冒頭でお伝えしましたが、実際には年齢・収入・資産状況・家族構成から運用に対する考え方まで、様々な要因によって「適切な配分」は異なります。そのため、今回ご紹介をしたポートフォリオはあくまで一例として捉えていただければ幸いです。