iDeCo改正!加入可能年齢と拠出限度額の引上げで大幅拡充に

令和7年度税制改正や年金制度改正法の成立により、iDeCo(個人型確定拠出年金)が拡充されることになりました。様々な改正項目がありますが、中でも大きなポイントは加入可能年齢の引上げと拠出限度額の引上げです。今回の記事ではこれらを中心にご説明ささせていただきます。

現在のiDeCoの加入条件と改正のねらい

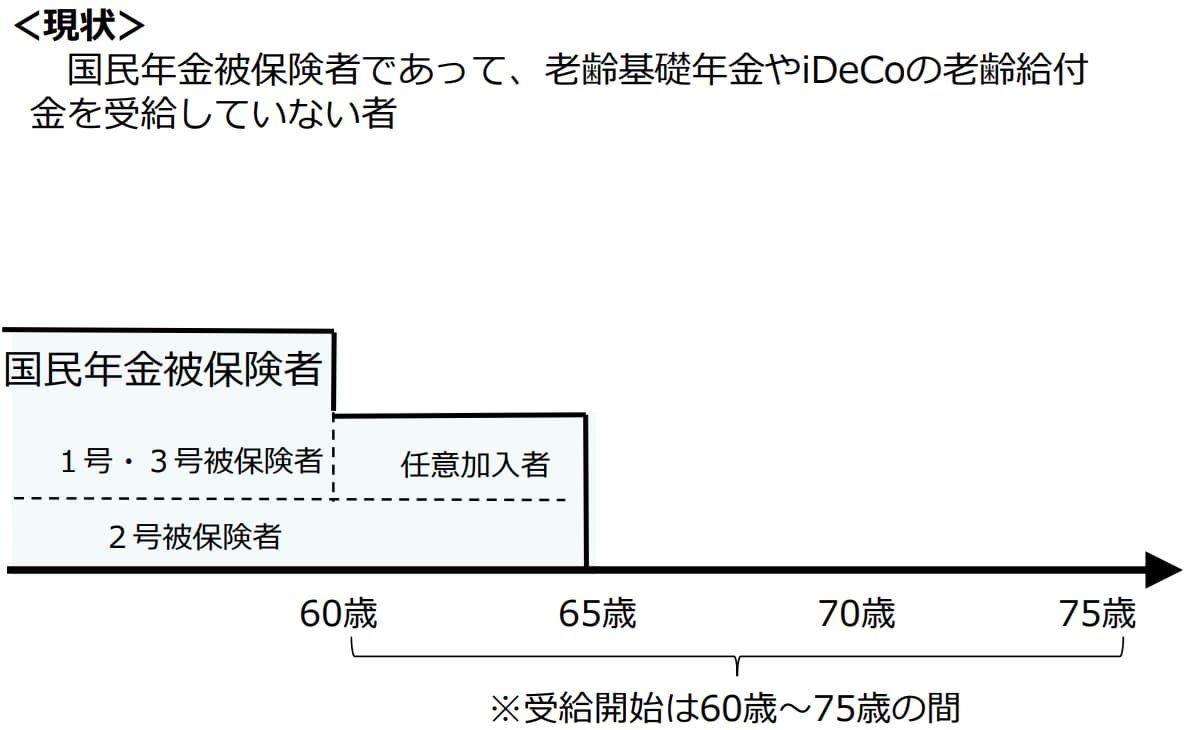

現在iDeCoに加入できるのは、国民年金の被保険者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない人とされています。

国民年金の被保険者は、個人事業主の方などが対象となる第1号被保険者、会社員・公務員が対象となる第2号被保険者、第2号被保険者に扶養される配偶者である第3号被保険者の大きく3つに分かれています。

第1号被保険者および第3号被保険者は20歳以上60歳未満の人が対象ですが、60歳までに老齢基礎年金の受給資格を満たしていない場合や、480ヶ月の納付済期間がないため老齢基礎年金を満額受給できない場合などは、60歳以降も65歳まで任意加入者として加入を継続することが可能です。

一方、第2号被保険者の方は60歳以降も継続して雇用されていれば、引き続き厚生年金に加入することになり、国民年金の被保険者となります。

現在は、第1号 ~ 第3号被保険者および任意加入者で、公的年金の老齢基礎年金やiDeCoの老齢給付金を受給していない人であれば65歳までiDeCoに加入できます。

逆にいうと、60歳以降は国民年金の任意加入者もしくは会社員などの厚生年金の加入者でなければiDeCoに継続して加入することができず、働き方によって何歳まで加入できるかの上限の年齢に差が生じているのです。

こういった背景があり、今回の改正では働き方に関係なく、誰もが長期的に老後資産を形成できるよう、そして加入者にとってシンプルでわかりやすい制度となるよう、加入要件が見直されることになったのです。

改正後のiDeCoの加入者

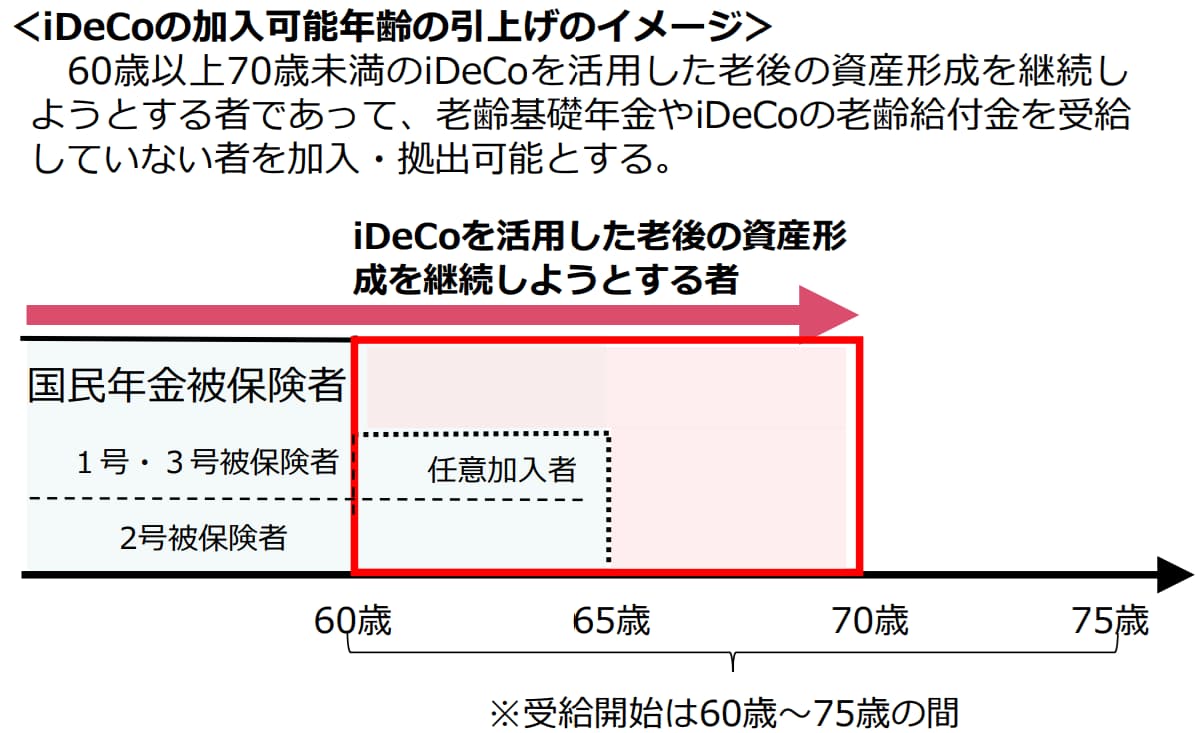

今回の改正では、次の図のようにこれまで65歳だった加入可能年齢の上限が70歳まで引き上げられます。

これまで同様、老齢基礎年金やiDeCoの老齢給付金を受給していないことが前提となりますが、改正後は国民年金被保険者であることは必ずしも必要なく、60歳以前から継続してiDeCoに加入してきた人や、掛金は拠出していないものの運用を継続している運用指図者、そして勤め先の企業型確定拠出年金等の年金資産をiDeCoに移管する人がiDeCoの加入対象となります。

<改正後のiDeCo加入者の対象範囲>

- 国民年金被保険者(現行要件)

- iDeCoの加入者・運用指図者

- 企業型DC等の私的年金の資産をiDeCoに移換する者

出所:厚生労働省ホームページ「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要」

拠出限度額も大幅に引上げに

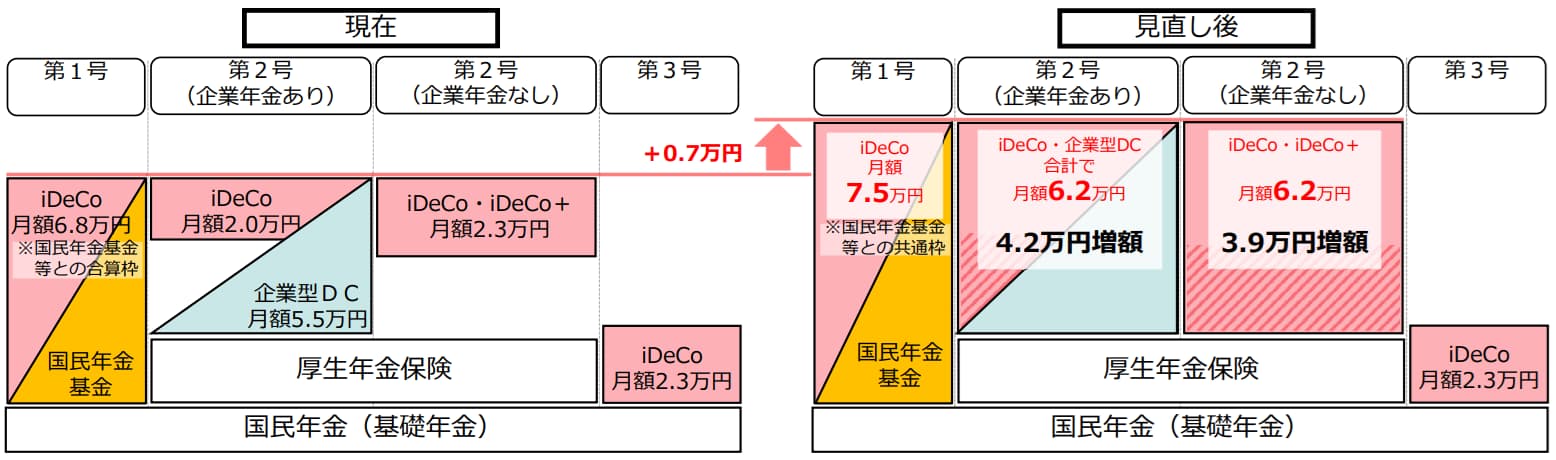

今回の改正では、これまで勤務先の企業年金の有無等によって異なっていた拠出限度額の差異が解消され、全体としても引上げられます。

会社員など国民年金第2号被保険者の場合、企業年金の有無等によってiDeCo独自の限度額が設定されていましたが、それが廃止され、企業年金への拠出額との合計に対する共通拠出限度額に1本化されます。1本化後の限度額は、賃金上昇率が勘案されることで増額され、共通拠出限度額は月額6.2万円となります。

例えば、企業年金のない第2号被保険者の場合、これまでiDeCoの拠出限度額は月額2.3万円でしたが、6.2万円へと約2.7倍になります。

また、国民年金第1号被保険者についても、iDeCoと国民年金基金の共通拠出限度額がこれまでの月額6.8万円から第2号被保険者と同様に総額が7,000円引上げとなり、月額7.5万円となります(なお、第3号被保険者については変更ありません)。

iDeCoの掛金は全額所得控除となりますが、第1号被保険者なら最大で年間90万円、第2号被保険者なら同様に74.4万円となりますので、うまく活用できると所得税や住民税の節税効果はかなり大きくなると言えるでしょう。

iDeCo改正のスケジュール

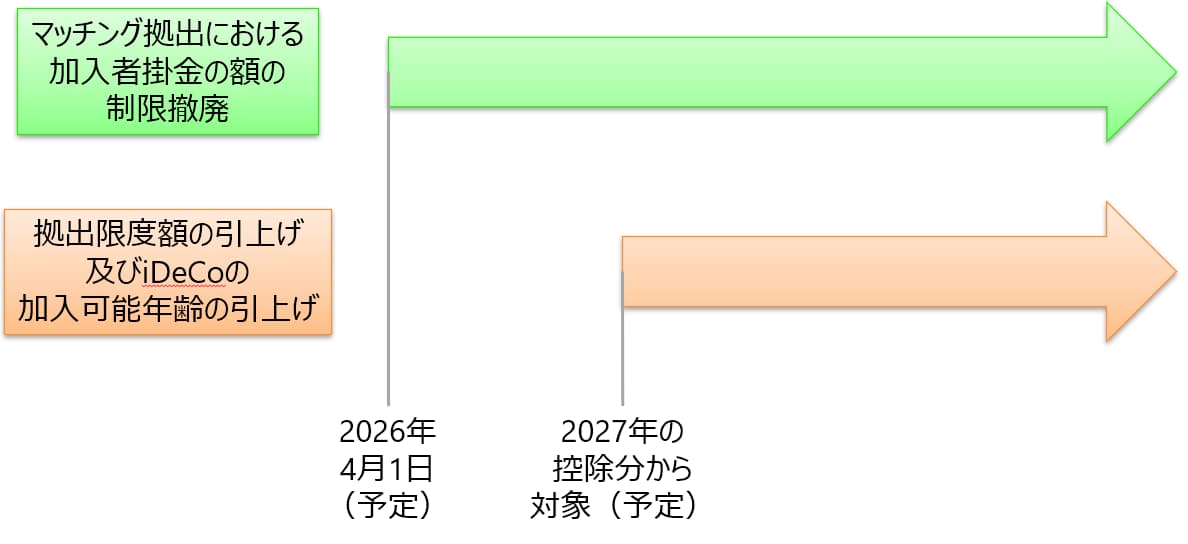

2025年7月時点において、今回の改正は次のようなスケジュールで施行されることが予定されています。

iDeCoの加入可能年齢の引上げや拠出限度額の引上げは2027年の控除分から対象となる見込みです。また、企業型確定拠出年金に加入されている人がご自身の負担で掛金(加入者掛金)を負担する場合のマッチング拠出において、加入者掛金が事業主掛金を上回ることはできないというルールがありますが、これは2026年4月1日に撤廃される予定です。

最後に

今回の改正により、iDeCoはさらに拡充され、より長く、より多く利用していくことが可能になります。老後資金を準備していくための私的年金制度としてさらに使い勝手がよくなるといえるでしょう。

ただし、ここで留意していただきたいのは、あくまで大切なのはご自身のライフプランであるということです。60歳以降、何歳まで働き、どのようなペースでお金を使って生活していきたいのか、ライフプランは人それぞれです。iDeCoが拡充されたからといって、iDeCoを限度額まで使うべきとは限りませんし、そもそも加入を継続する必要がない場合もあるでしょう。

制度は使いこなしてこその制度です。制度に振り回されることなく、あくまでご自身のライフプランをしっかり作成の上、そのライフプラン実現に向けて、iDeCoを含めた各種制度を上手に使いこなしていくようにしましょう。