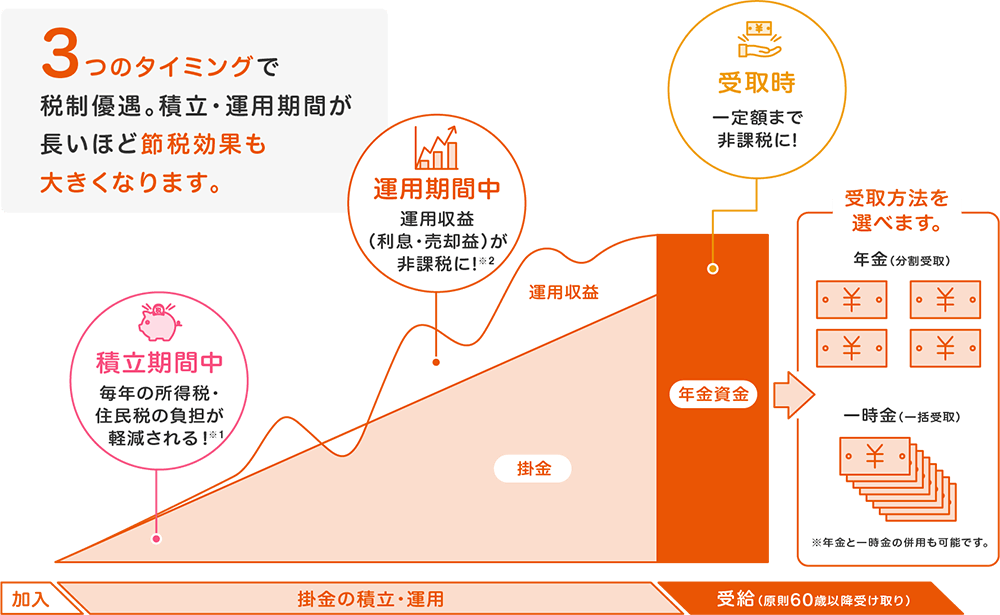

3つのタイミングで

税制優遇が受けられる

加入期間が長いほど得をするのがiDeCo(イデコ)。

iDeCo(イデコ)への加入に迷って先送りしてしまっている間に節税できるはずの額がどんどん減ってしまいます。

早めにiDeCo(イデコ)を始めて、メリットを最大限に生かしましょう!

- 「小規模企業共済等掛金控除」の対象となりますので、所得税・住民税が軽減されます。確定申告、年末調整での手続きが必要です。給与天引きで拠出する場合は手続き不要です。所得税・住民税が課税されない方はiDeCo(イデコ)に加入しても掛金の所得控除による税メリットはありません。

- 確定拠出年金の運用資産は、特別法人税(年率1.173%)の課税対象となっていますが、現在は課税凍結中です。

積立期間中は毎年の所得税・住民税の負担が軽減される

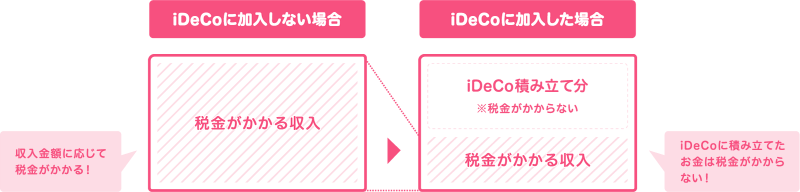

積み立てるお金に税金がかからない!

毎月の掛金が全額所得控除の対象

個人型確定拠出年金iDeCo(イデコ)の掛金は、全額所得控除となり、所得税・住民税の負担が軽くなります。

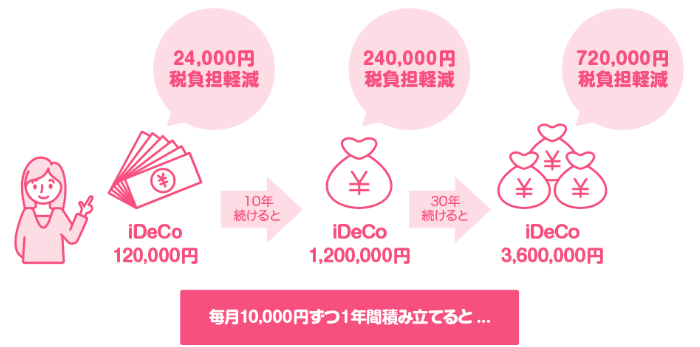

例えば、毎月10,000円ずつ1年間積み立てた場合、1年で120,000円になります。

この場合、年収600万円で試算※すると、24,000円の税負担軽減となります。

この積立を10年続けると「240,000円」、30年続けると「720,000円」の節税になります。

- 課税所得=年収ー給与所得控除ー社会保険料控除(年収の15%)―基礎控除。住民税10%で計算。復興特別所得税は考慮していません。

- 令和4年5月1日現在の税制にて試算しています。試算結果は、概算値であり、実際の金額とは異なります。

運用期間中は運用収益(利息・売却益)が非課税に!

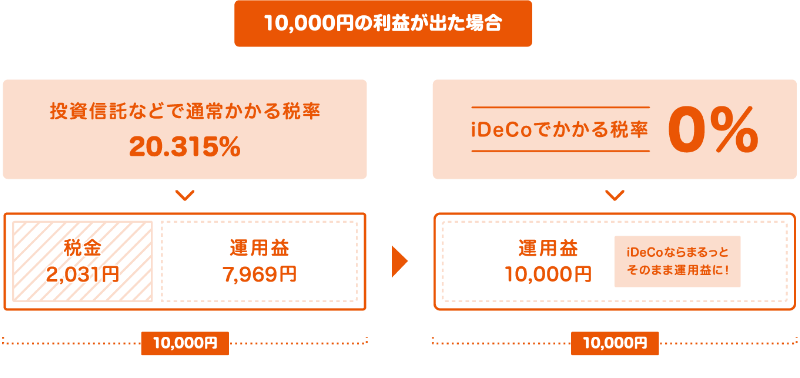

運用して利益が出ても税金がかからない!

利息や売却益は非課税

通常、投資信託で運用し得た収益に対しては20.315%※の税金がかかりますが、個人型確定拠出年金iDeCo(イデコ)で積み立てたお金を運用して得た収益に対しては、税金がかかりません。非課税です。

- 投資信託等の配当所得および譲渡所得等に対する源泉徴収率は、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。(復興特別所得税は2037年までの時限措置)

iDeCo(イデコ)をはじめる前に知っておきたい留意点

iDeCo(イデコ)を利用する場合、次の4つにご注意ください!

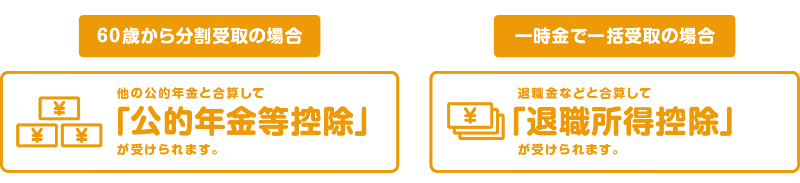

- ①iDeCo(イデコ)で貯めたお金は60歳まで引き出せません

- iDeCo(イデコ)は、老後の公的年金の補完を目的とした制度であるため、原則60歳になるまで年金資金(老齢給付金)を受け取ることはできません。

なお、以下のような場合は例外で引き出せる場合があります。 - iDeCo(イデコ)加入者(またはiDeCo(イデコ)加入者であった者)がお亡くなりになった場合は、ご遺族の方が死亡一時金を請求できます。

- iDeCo(イデコ)加入者が傷病等によって高度障害の要件に該当することとなった場合は、iDeCo(イデコ)加入者の方が障害給付金を請求できます。

- iDeCo(イデコ)の加入資格を喪失し一定の条件を満たしている場合、脱退一時金を受給できることがあります。

- ②50歳以上でiDeCo(イデコ)をはじめると、60歳から受け取れないこともあります

- 60歳に到達した時点で確定拠出年金に加入していた年数(通算加入者等期間)が10年に満たない場合は、通算加入者等期間に応じて老齢給付金の受給開始可能年齢が決まります。

- ③各種手数料がかかります

- 国民年金基金連合会や運営管理機関、事務委託先金融機関に対し、iDeCo(イデコ)への加入・移換時手数料や管理手数料などの各種手数料がかかります(手数料は毎月の掛金や年金資産から差し引かれます)。なおauアセットマネジメントの運営管理手数料は無料です。

- ④運用結果によっては元本を下回る場合があります

- iDeCo(イデコ)では取り扱いの投資信託と定期預金の中から、ご自身で掛金を運用する商品を選ぶこととなりますが、商品の運用結果によっては受取額が掛金総額を下回ることがあります。

運用商品はiDeCo(イデコ)加入時に選択いただく他、運用期間中でも運用する商品を変更することが可能です。運用商品の変更は新規に掛金をかける商品を変更する配分変更手続きの他にも、すでに運用中の商品を解約した上で別の商品へ運用商品を変更するスイッチング手続きも行うことができます。

FAQ

ご自身の年金手帳や基礎年金番号通知書等に記載されていますのでご確認ください。2号被保険者の方は勤務先でも確認することができます。

老齢給付金の受給開始は60歳から75歳の間で選択できます。ただし、加入期間(確定拠出型年金の通算加入者等期間)が10年未満であれば加入期間に応じて受給開始年齢が先延ばしになります。加入期間2年未満の場合、受給開始年齢は65歳になります。60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受け取り開始可能となります。

勤務先が当該制度を廃止した場合や当該制度を実施している勤務先を退職した場合に移換できるケースがあります。これらの制度からの移換を希望される場合、auのiDeCoカスタマーサービスセンター(0120-120-401)にご相談ください。

iDeCo(イデコ)での運用商品変更はいつでも行えます。ただし、変更申込受付の締め切り時間があるので、締め切り時間を過ぎると翌日受付扱いになります。運用商品の変更はアプリを利用すると便利です。auのiDeCoアプリを利用できない場合はauのiDeCoカスタマーサービスセンター(0120-120-401)にお問い合わせください。

加入いただけます。au以外の携帯キャリアやMVNOをご利用のお客さまもiDeCo(イデコ)の加入条件を満たしていればご加入いただけます。もちろんアプリも利用いただけます。