iDeCoをやっている方の

ふるさと納税の還付・控除限度額について

ふるさと納税は、課税所得(収入のうち税金がかかる部分)によって控除を受けられる金額が決められます。

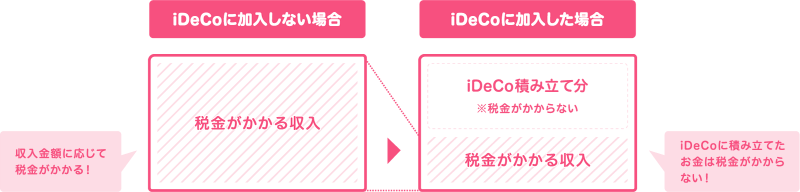

iDeCoの積み立て分は所得控除ですので課税所得が減り、結果として所得税や住民税を減らせるわけですが、 その結果、ふるさと納税の還付・控除限度額もいくらか減ることになります。

(ただし、一般的には、ふるさと納税の限度額が減るデメリットより、iDeCoの所得税や住民税の節税メリットの方が大きいでしょう)

寄附金控除の限度額以上にふるさと納税をしてしまうと、超えた分については控除対象外となりますので注意が必要です。

一般的な家族構成での

ふるさと納税上限額は?

一般的な家族構成を例にとり、ふるさと納税の還付・控除限度額をシミュレーションしてみました。

独身者・夫婦共働き(扶養範囲外)の場合

| 年収/iDeCoの掛金 | iDeCoなし | 月12,000円 | 月23,000円 |

|---|---|---|---|

| 300万円 | 28,000円 | 24,000円 | 21,000円 |

| 400万円 | 42,000円 | 38,000円 | 35,000円 |

| 500万円 | 61,000円 | 57,000円 | 54,000円 |

| 600万円 | 77,000円 | 73,000円 | 70,000円 |

| 700万円 | 108,000円 | 104,000円 | 100,000円 |

- 掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない方のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている方の控除額上限は表とは異なりますのでご注意ください。

- 社会保険料控除額について、給与収入の15%と仮定しています。

- 掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

片働き夫婦・子供(15歳以下)一人の場合

| 年収/iDeCoの掛金 | iDeCoなし | 月12,000円 | 月23,000円 |

|---|---|---|---|

| 300万円 | 19,000円 | 16,000円 | 13,000円 |

| 400万円 | 33,000円 | 30,000円 | 27,000円 |

| 500万円 | 49,000円 | 45,000円 | 42,000円 |

| 600万円 | 69,000円 | 65,000円 | 62,000円 |

| 700万円 | 86,000円 | 82,000円 | 79,000円 |

- 掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない方のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている方の控除額上限は表とは異なりますのでご注意ください。

- 社会保険料控除額について、給与収入の15%と仮定しています。

- 掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

iDeCoをやっている方の

ふるさと納税限度額シミュレーション

ご本人の年収0万円

万円/月

万円/月

配偶者の有無(夫または妻)

配偶者の年収0万円

万円

万円

扶養家族の有無(夫または妻以外)

扶養家族の人数

- 15歳以下

- 16~18歳

- 19~22歳

- 23~69歳

- 70歳以上 (同居の親・祖父母)

- 70歳以上(上記以外)

毎月のiDeCo掛金0円

円/月

円/月

シミュレーション結果

0円

までの寄附なら、実質負担2,000円となります。

- 試算結果はあくまでシミュレーションであり、結果を保証するものではありません。

- 税率は令和7年12月1日施行の税率にて試算しています。税率が変更となった場合は結果が異なりますので、ご了承ください。

- シミュレーション結果は、住宅ローン控除や医療費控除等、他の控除を受けていない方のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている方の控除額上限は表とは異なりますのでご注意ください。

- 社会保険料控除額について、給与収入の15%と仮定しています。

- シミュレーションはあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。