インフレ時代に「預金だけ」は危険?物価高から生活を守る資産形成

最近、スーパーのレジでお財布を開くときや、毎月の電気代の請求書を見て、「あれ、また高くなっている……?」とため息をついたことはありませんか?

私たちの生活を直撃しているこの「物価上昇」こそが、まさに「インフレ(インフレーション)」です。「将来のために、銀行へコツコツ預金をしているから大丈夫」と考えている方も多いかもしれません。しかし、インフレが続く今の時代、実は「ただ預金をするだけ」が実質的に資産価値が目減りするリスクになり得るのをご存知でしょうか。

今回は、インフレ時代における資産形成の重要性と初心者の方がまず知っておくべき対策について、わかりやすく解説します。

1. インフレの正体は「お金の価値が下がること」

そもそも、インフレとは何でしょうか?一言で言えば、「モノの値段が上がり、相対的にお金の価値が下がること」です。

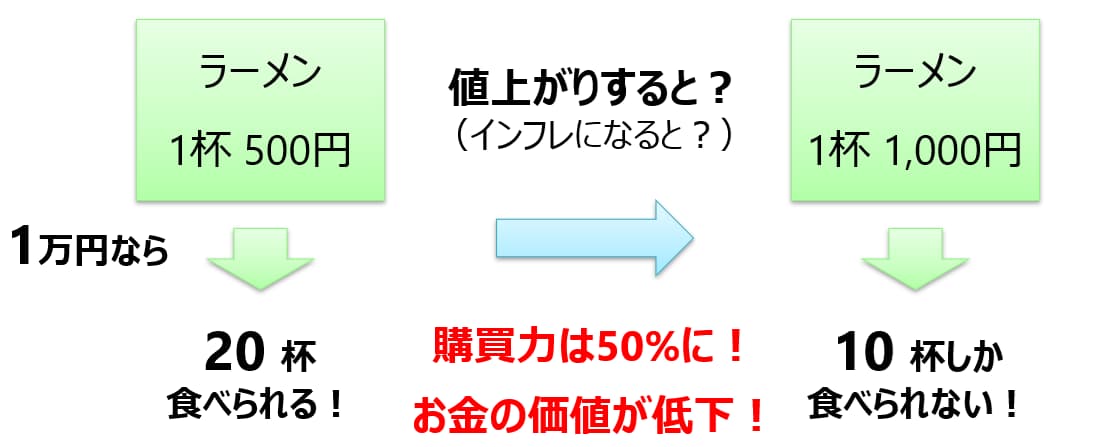

1杯500円のラーメンという具体的な例で考えてみましょう。

手元に1万円があれば、20杯のラーメンを食べることができます。しかし、インフレでラーメンの値段が1杯1,000円に値上がりしたらどうなるでしょうか?同じ1万円を持っていても、食べられるラーメンは10杯に減ってしまいます。

これは、あなたの持っている1万円という「数字」は変わらなくても、そのお金で買えるモノの量、つまり「購買力(モノを買う力)」が半分になってしまったことを意味します。

インフレが進むと、銀行に預けているお金の「数字」は減らなくても、その実質的な価値は静かに目減りしていくのです。これがインフレの恐ろしさです。

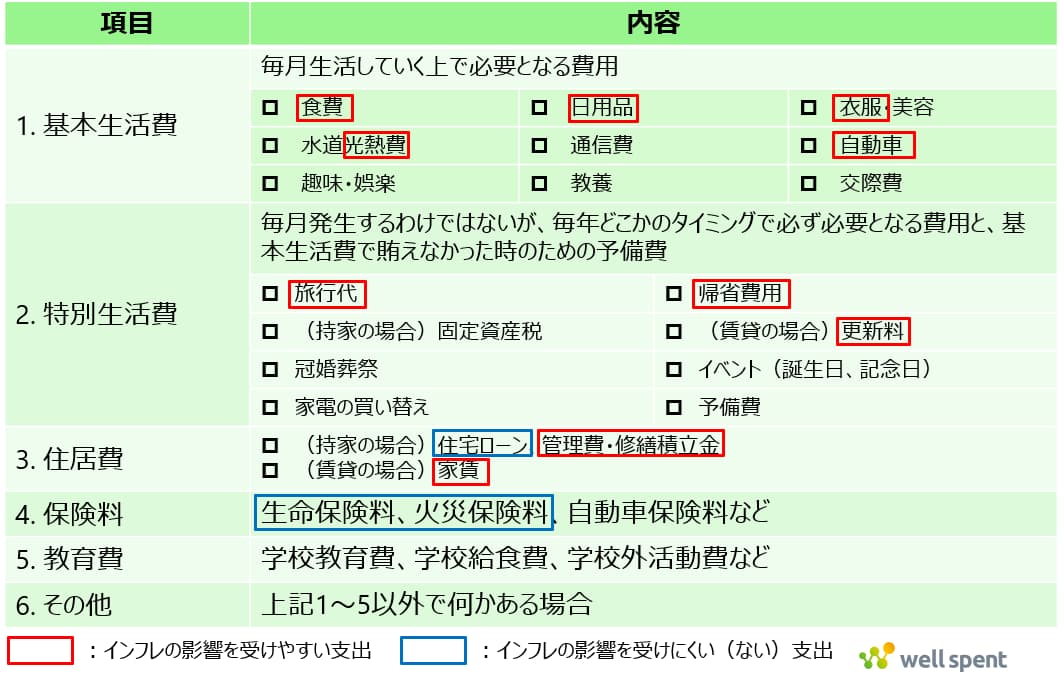

2. 私たちの家計への影響:インフレの打撃を受けやすい支出とは?

インフレは、家計のあらゆる項目に影響を与えますが、特に影響を受けやすいのが「基本生活費」です。支出の性質によって、インフレの影響度は大きく異なります。

インフレの影響を受けやすい支出としては、食費、日用品、衣服、光熱費、ガソリン代など、日々の生活に欠かせない項目の多くが含まれます。

一方、インフレの影響を受けにくい支出は、住宅ローンの返済額(固定金利の場合)や、すでに契約済みの保険料など、世の中の物価が上がっても支払額が変わらないため、相対的に負担が軽く感じられます。

私たちが生きていく上で避けられない食費や光熱費の多くは「インフレの影響を受けやすい支出」です。そのため、物価高に備えた対策をしないままでは、これまでと同じ生活水準を維持することが難しくなってしまいます。

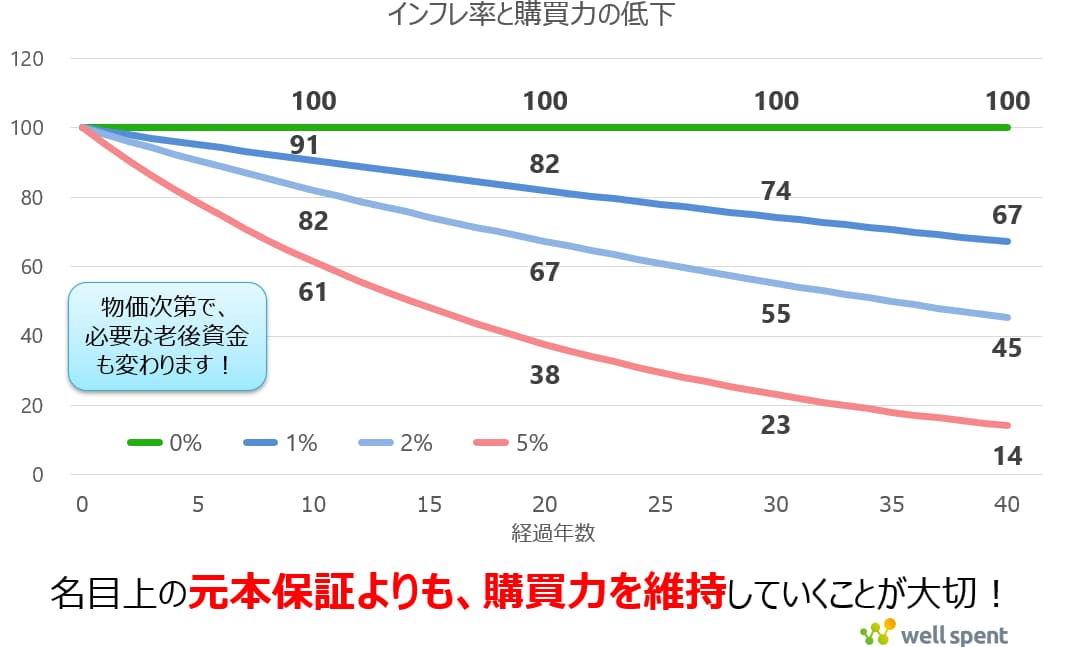

3. 「元本保証」よりも大切な「購買力の維持」

これまでの日本では、長く物価が上がらないデフレの時代が続いていました。そのため、「元本が保証されている預金が一番安全」という考え方が深く浸透しています。

しかし、インフレ局面ではこの考え方をアップデートする必要があります。いま本当に大切なのは、預金通帳の数字を守る「名目上の元本保証」ではなく、将来にわたって今と同じ生活ができる「購買力」を維持することです。

現金を持っていた場合、インフレ率が0%、1%、2%、5%のそれぞれの場合で購買力は次のグラフのように低下していくことになります。日本銀行が掲げる政策目標はインフレ率2%です。1年では大きな変化は感じられないかもしれませんが、10年、20年と長期になるほど購買力は確実に低下していくことになるのです。

例えば、老後資金として3,000万円を準備しようと考えていたとします。しかし、もし今後インフレが続けば、今の3,000万円で買えるものが、将来は4,000万円出さないと買えなくなっているかもしれません。

つまり、世の中の物価の動きに合わせて、自分自身の資産も成長させていく必要があるのです。

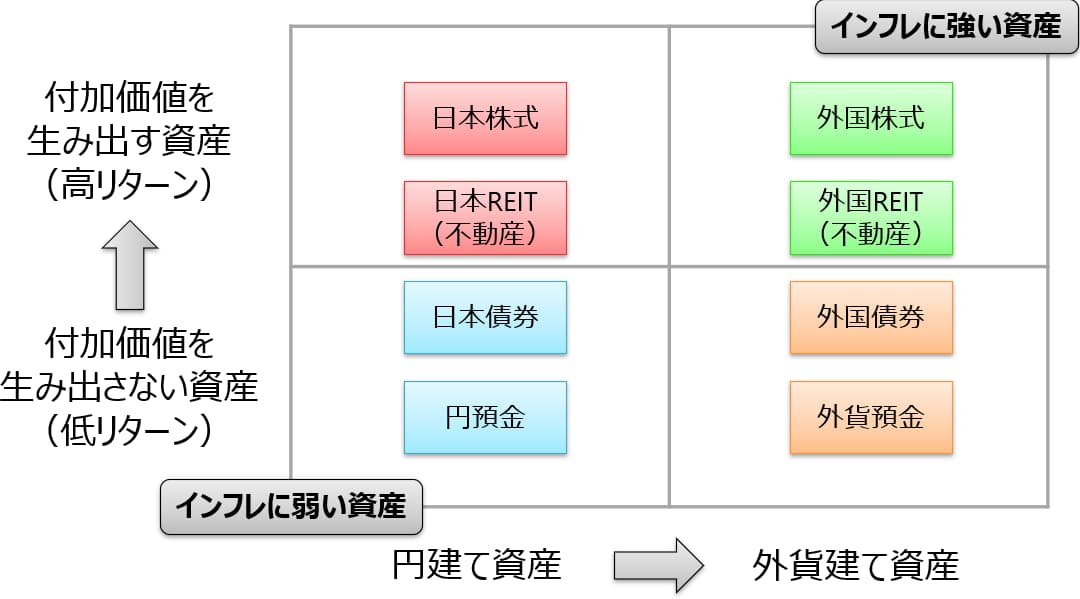

4. インフレに負けない資産の持ち方

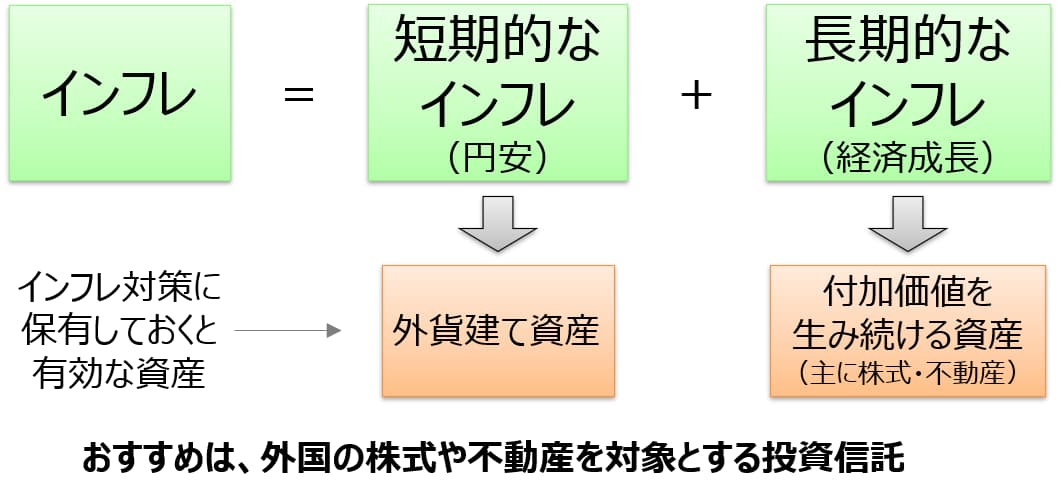

では、具体的にどのような資産を持てば良いのでしょうか。キーワードは「外貨建て資産」と「付加価値を生み出す資産」です。

インフレには、円安などが原因の「短期的なインフレ」と、経済成長に伴う「長期的なインフレ」の2つの側面があります。これらに対抗するために有効なのが、以下の資産です。

- 外貨建て資産

円安による物価上昇に対抗するためには、外貨建ての資産を持つことが有効です。 - 付加価値を生み続ける資産(主に株式・不動産)

企業が提供するモノやサービスの価格が上がれば、企業の売上が増え、利益も増える傾向があります。

これら2つの側面を併せ持つ資産としては、外国株式や外国REIT(不動産)があります。

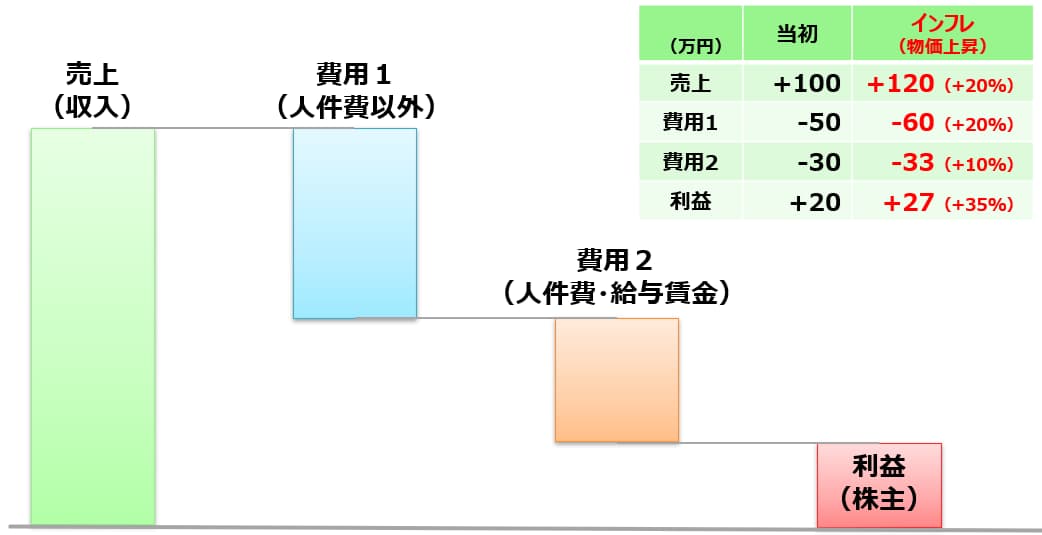

なぜ「株式」はインフレに強い傾向があるのか?

意外に思われるかもしれませんが、インフレ局面では「会社の利益は増えやすい」という構造があります。

例えば、物価が20%上昇したケースを考えてみましょう。売上が100万円から120万円に増えたとき、人件費や材料費などのコストも上がります。しかし、給与賃金などの人件費が売上ほどには上昇しない場合、コスト上昇分以上に売上が伸びることで、企業としては手元に残る最終的な利益はそれ以上の割合(例えば35%増など)で大きく増える可能性があるのです。

このように、経済状況の変化に合わせて利益を伸ばせる企業の株式などは、インフレ下でも価値が維持・向上しやすい「インフレに強い傾向がある資産」と言えるのです。

5. まとめ:今日から始める資産の「バランス調整」

インフレ時代において、すべての資産を現金や預金だけで持っておくことは、ある意味で「価値が目減りしやすい資産に偏っている」状態と言えます。

もちろん、近いうちに使う予定のあるお金や、何かあった時のための「生活防衛資金」は、安全な預貯金や個人向け国債などで確保しておくべきです。しかし、当面使う予定のない「将来のための資産」については、株式などの「インフレに強い傾向がある資産」を組み入れていくことを検討してみましょう。

具体的には、少額から世界中の株式や不動産に分散投資ができる「投資信託」などを活用するのがおすすめです。

「お金を増やす」ことだけが投資の目的ではありません。自分たちが一生懸命働いて貯めたお金の価値をインフレから守る、購買力を維持する。物価上昇に負けない強い家計を作るために、まずはご自身の現在の資産配分を見直すことから始めてみてはいかがでしょうか。