【2026年最新】iDeCo&企業型DC、みんな何に投資してる?データでわかる確定拠出年金、みんなのリアルな運用割合

「人生100年時代」という言葉が定着し、老後の資産形成に対する関心がかつてないほど高まっています。その中心的な役割を担っているのが、自分で年金を作る制度「確定拠出年金(DC)」です。

今回は、運営管理機関連絡協議会が公表した最新の統計資料(2025年3月末時点)を基に、お勤め先の制度として加入する「企業型」と、個人で申し込む「個人型(iDeCo)」の現状を対比させながら解説します。

他の人がどのように運用しているのかを知ることで、ご自身の資産形成のヒントがきっと見えてくるはずです。

1. 加入者数の推移: 広がる「自分年金」の輪

まず、どれくらいの方がこの制度を利用しているのかを見てみましょう。

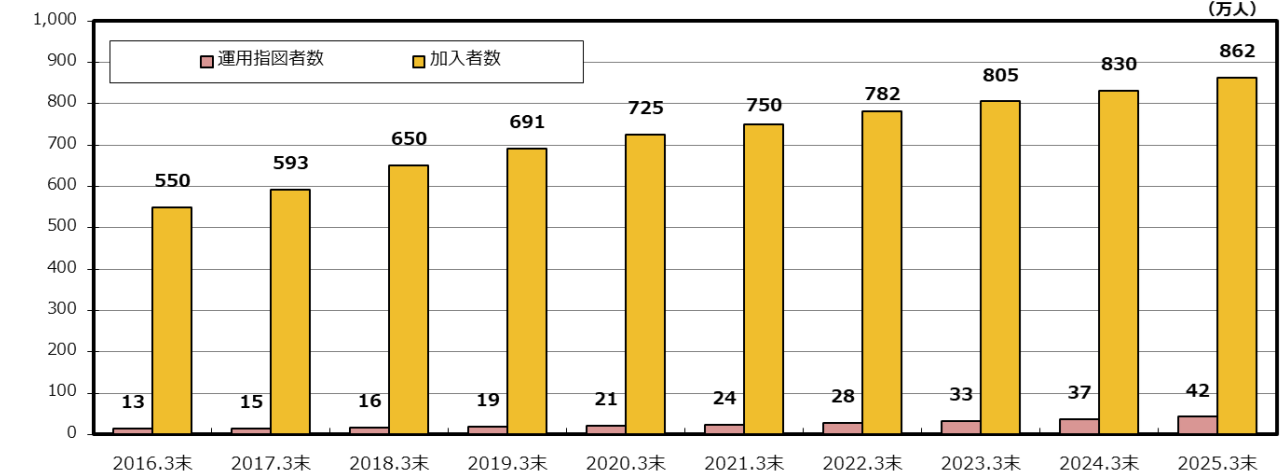

企業型確定拠出年金の加入者数は、2025年3月末時点で約862万人に達しています。2016年3月末時点では約550万人でしたので、この10年弱で約1.5倍に増えた計算になります。多くの企業が退職金制度の一部として導入を進めており、働く世代にとって非常に身近な制度となっています。

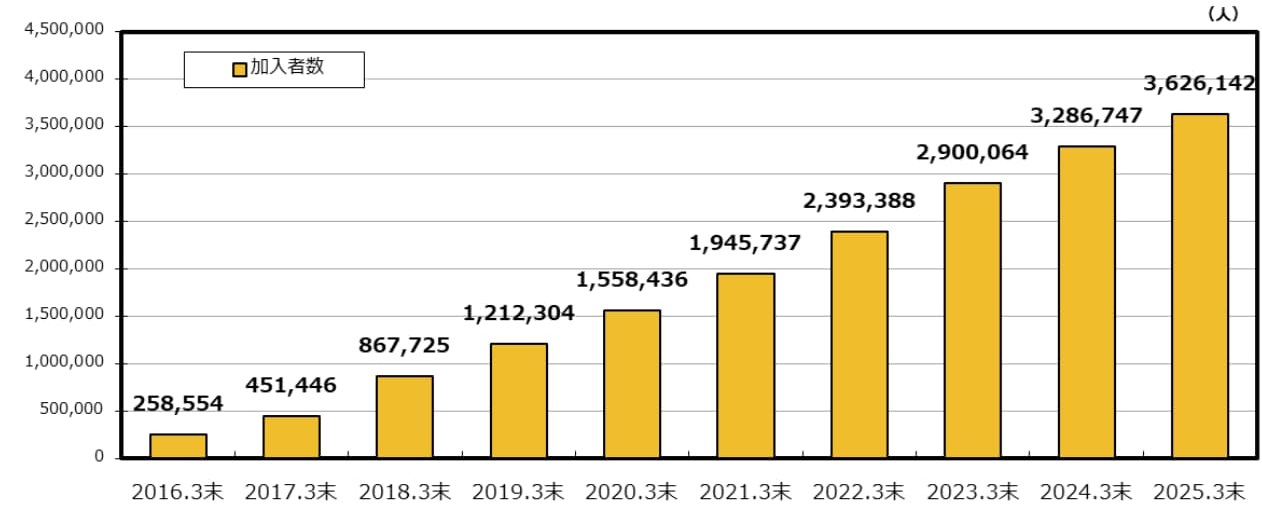

一方で、際立った伸びを見せているのが個人型(iDeCo)です。加入者数は約363万人ですが、2016年3月末時点の約26万人と比較すると、なんと約14倍にも急増しています。

「iDeCo(イデコ)」という愛称がすっかり浸透したことや、制度改正により公務員や主婦、企業年金のある会社員など、ほぼ全ての成人が加入できるようになったことが背景にあります。

このように、会社から用意される「企業型」だけでなく、自分の意思で始める「個人型」も、今や資産形成のスタンダードになりつつあります。

2. 運用商品の選択状況: 預貯金から「投資信託」へのシフト

次に、積み立てた資産を「何で運用しているのか」という商品選択の傾向を比較してみます。

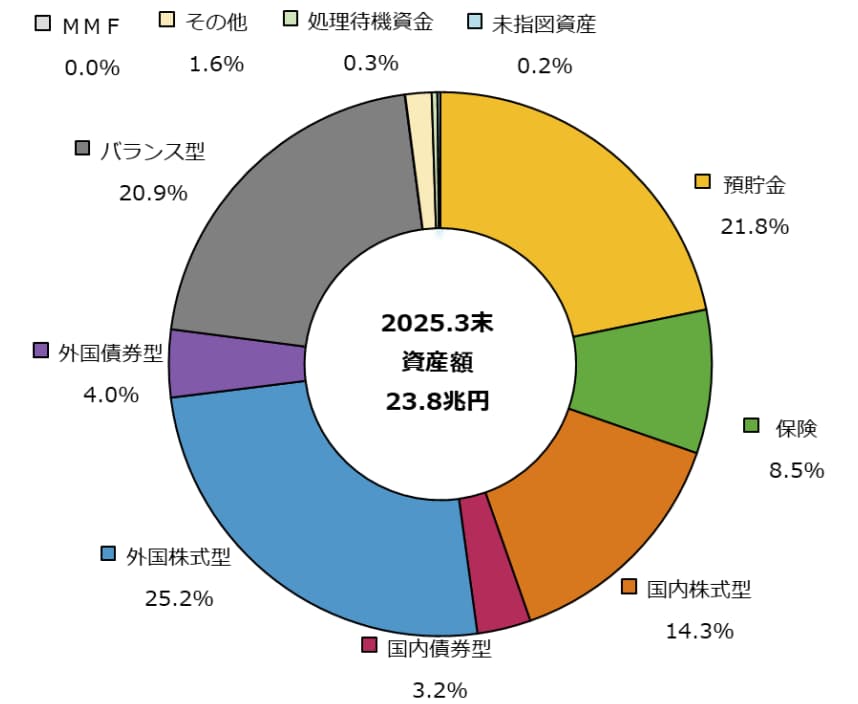

【企業型】バランスの取れた選択

企業型全体の資産額は約23.8兆円で、選ばれている商品の内訳は以下の通りです。

- 外国株式型: 25.2%

- 預貯金: 21.8%

- バランス型: 20.9%(株式や債券を組み合わせた商品)

- 国内株式型: 14.3%

- 保険: 8.5%

企業型では、リスクを抑えつつ成長を目指す「バランス型」や、元本が守られる「預貯金」も根強い人気がありますが、最も多いのは「外国株式型」となっています。

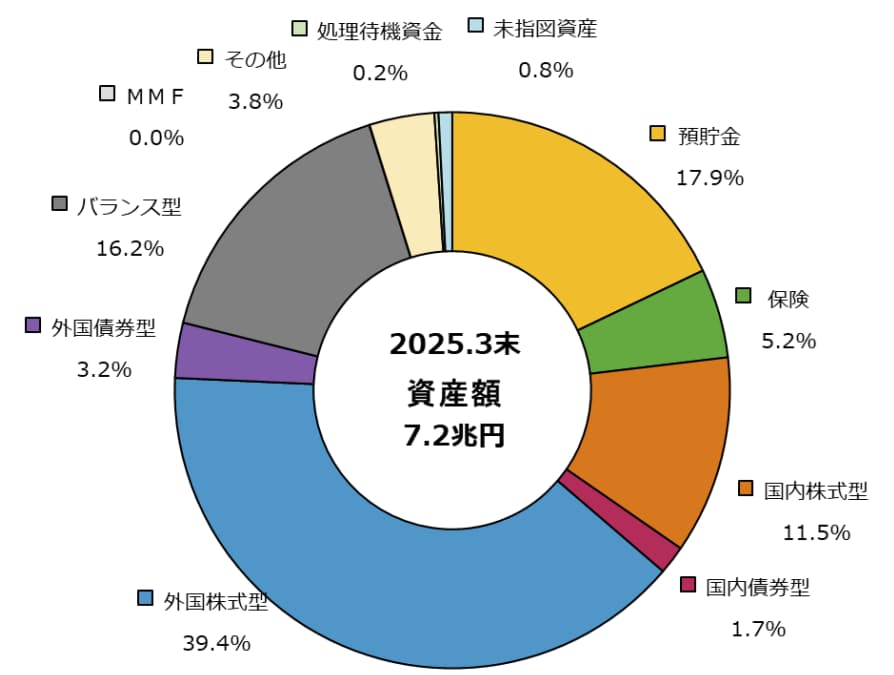

【個人型(iDeCo)】さらに積極的な「攻め」の姿勢

個人型全体の資産額は約7.2兆円ですが、商品選択の傾向は企業型よりもさらに積極的です。

- 外国株式型: 39.4%

- 預貯金: 17.9%

- バランス型: 16.2%

- 国内株式型: 11.5%

- 保険: 5.2%

個人型では、なんと外国株式型が約4割を占めています。iDeCoは自分から「やりたい」と手を挙げて加入する制度であるため、加入者の投資に対する意欲の高さが数字に色濃く反映されていると言えるでしょう。

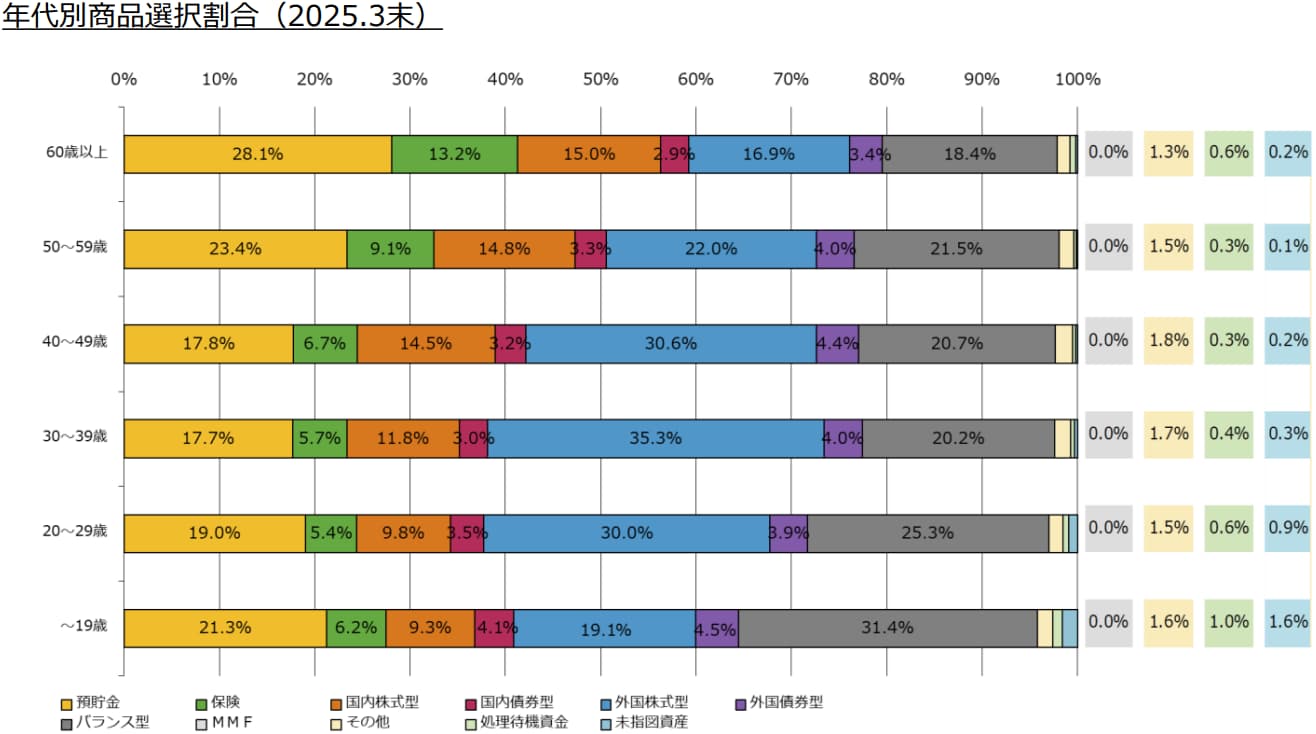

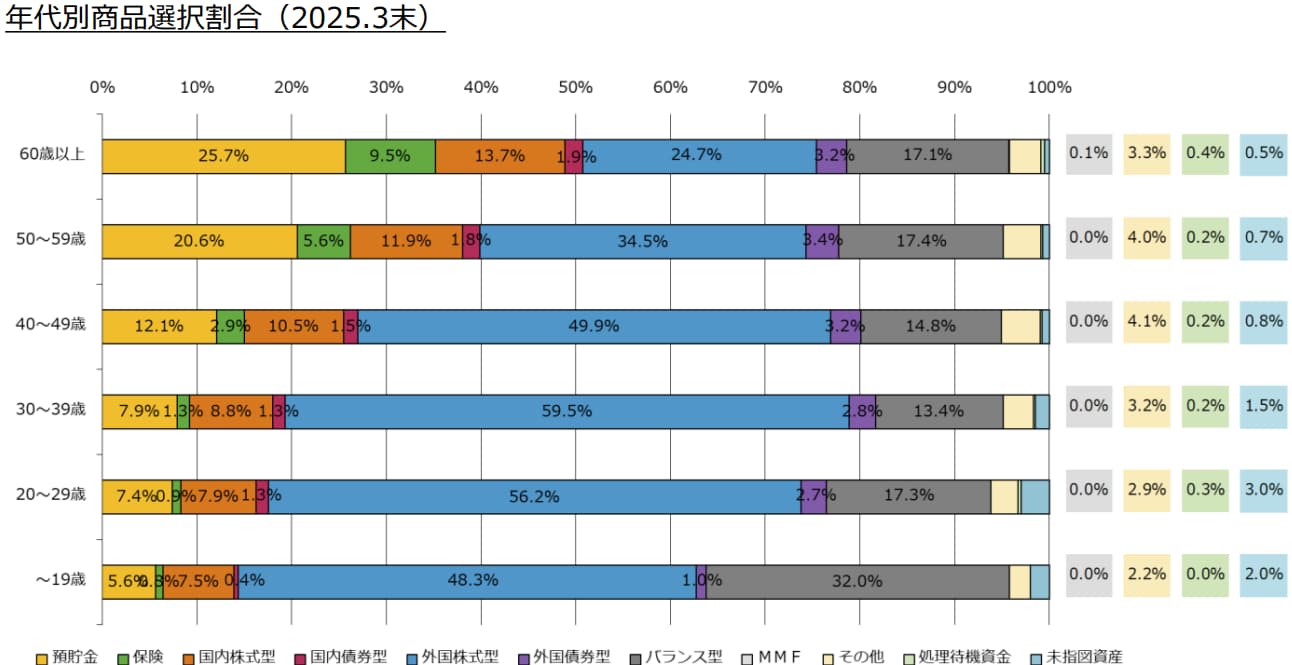

3. 年代別で見る商品選択: 若年層の勢いとシニア層の守り

確定拠出年金の最大の特徴は、「年齢(運用できる期間)によって商品選びが大きく変わること」です。企業型、個人型のそれぞれについて、年代別商品選択割合は次のようになっています。

企業型と個人型、それぞれの年代別の特徴を比較してみましょう。

20代〜30代: 世界経済の成長に投資

この世代は、60歳までの運用期間が長いため、一時的な値動きを気にせず長期的な成長を狙う傾向があります。

- 企業型: 30代の35.3%が外国株式型を選択

- 個人型: さらに顕著で、30代の59.5%が外国株式型に投資

特に個人型の30代において、資産の約6割を外国株式に充てているという事実は、若い世代が「長期投資のメリット」を最大限に活かそうとしている姿を映し出していると言えます。

40代〜50代: 資産形成の「働き盛り」

資産残高が増えてくるこの世代でも、依然として積極的な運用が続いています。

- 企業型: 50代でも外国株式型(22.0%)とバランス型(21.5%)が拮抗しており、着実に資産を育てています。

- 個人型: 40代では約半数(49.9%)が外国株式型を選んでいますが、50代になるとその割合は34.5%に下がり、代わりに預貯金が20.6%まで上昇します。

60代以上: 受け取りを見据えた「守り」への移行

受け取り時期が近づくと、それまでに増やした資産を減らさないための「守り」の選択が増えます。

- 企業型: 60歳以上の28.1%が預貯金、13.2%が保険を選んでおり、元本確保型の合計が4割を超えます。

- 個人型: 同様に25.7%が預貯金を選んでいます。一方で、外国株式型も24.7%残っており、「受け取りながらも運用を続ける」という選択も見られます。

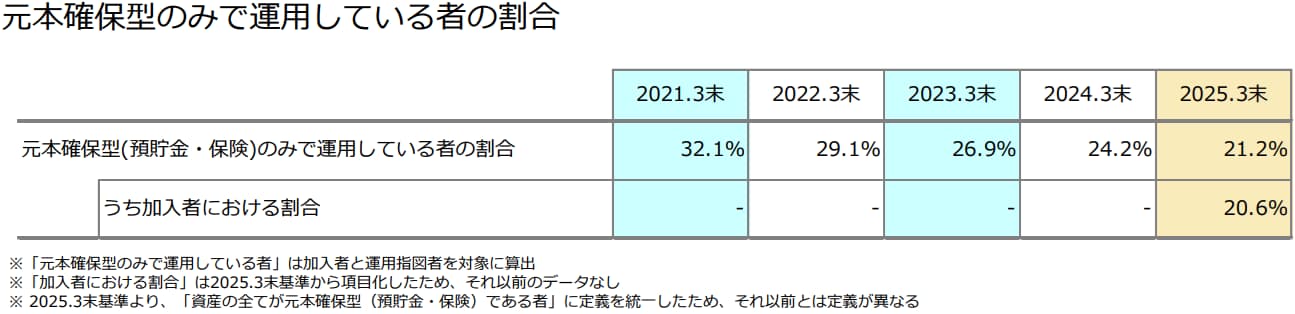

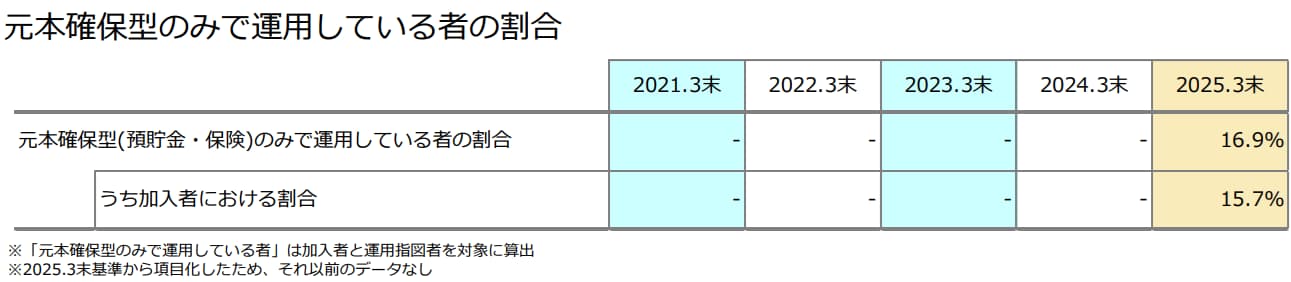

4. 元本確保型「だけ」の人は減っている?

かつての確定拠出年金は、「よく分からないから、とりあえず預貯金に入れておく」という方が多い傾向にありました。しかし、最新のデータではその状況も大きく変わりつつあります。

「資産の全てを預貯金や保険などの元本確保型だけで運用している人」の割合を見てみると、

- 企業型: 21.2%

- 個人型: 16.9%

となっています。

言い換えれば、約8割以上の方が、何らかの形で投資信託(株式や債券など)を組み合わせているということです。特に個人型では、この「元本確保型のみ」の割合がより低くなっており、ここでも加入者の運用意識の高さがうかがえます。

5. まとめ: 自分に合った「航路」を描くために

今回の統計資料から分かることは、企業型・個人型ともに「リスクを取って資産を増やす運用」がもはや一般的になっているという事実です。

現在の確定拠出年金における大きな潮流は、以下の3点に集約されます。

- 加入者の急増: 特にiDeCoの普及により、自分で老後資金を準備する意識が定着しつつある。

- 外国株式への期待: どの年代でも外国株式が運用の主役となっており、世界経済の成長を取り込もうとしている。

- ライフステージに応じた変化: 若い時は積極的に、年齢が上がれば少しずつ守りを固めるという「教科書通り」の運用を実践している人が多い。

確定拠出年金は、他人の真似をすれば正解というわけではありません。しかし、統計が示す「みんなの選択」は、ご自身の資産運用が偏りすぎていないか、あるいは慎重になりすぎていないかをチェックする一つの「物差し」になります。

国も「資産運用立国」を掲げ、今後さらに拠出限度額の引き上げや加入可能年齢の拡大などを予定しています。こうした制度の変化を味方につけ、統計資料に見る賢い運用者たちの姿を参考にしながら、あなたにぴったりの「自分年金」を育てていっていただければと思います。