会社の選択制DC(確定拠出年金)とiDeCoの使い分け

老後収入の土台となる公的年金の上乗せとなる私的年金にはさまざまなものがありますが、中でも企業型DC(企業型確定拠出年金)の存在感が高まってきています。今回は、確定拠出年金のうち、企業が実施する企業型DCの中でも選択制DCと呼ばれる制度と、iDeCo(個人型確定拠出年金)の使い分けについてご説明します。

確定拠出年金は大別すると企業型と個人型がある

確定拠出年金は、企業単位で実施する企業型DCと、個人単位で加入するiDeCoに分けることができます。

通常、企業型DCでは事業主が掛金を拠出し、加入する従業員が運用商品を選択して老後に向けて積み立てていく形となりますが、企業型DCでも選択制DCと呼ばれるタイプは少し異なります。

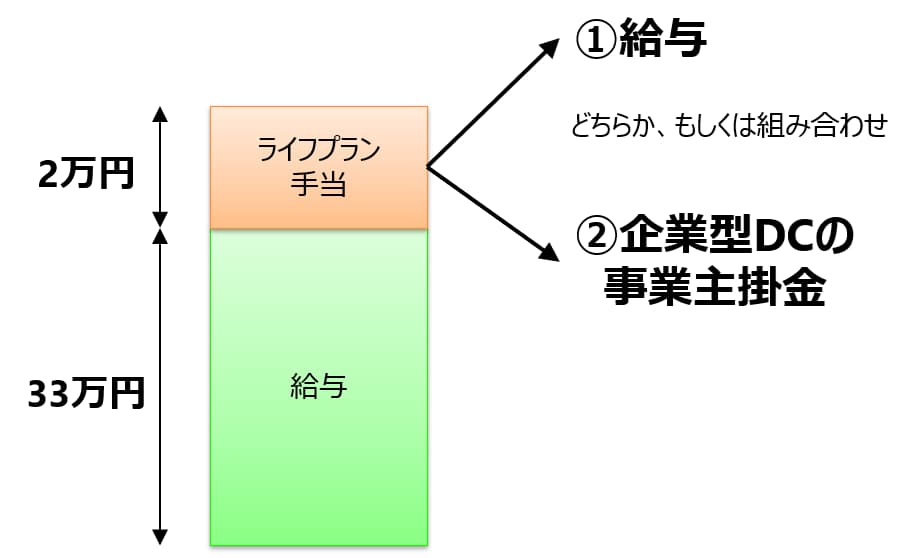

選択制DCでは給与として支給している金額の一部を「ライフプラン手当」「ライフプラン支援金」(企業によって呼び方はさまざまです)といった名称に変更し、従来通り、給与として受け取るか、企業型DCの掛金として使うか、それらの組み合わせにするかを従業員が選択できるようにする制度です。つまり、現在の給与としてこれまで通り受け取っていくか、退職後の老後資金として積み立てていくか、従業員が自ら選択できる制度と言えます。

一方、個人単位で加入するiDeCo(個人型確定拠出年金)は、会社とは関係なく、個人でiDeCoを運営している運営管理機関を選び加入していく確定拠出年金制度になります。会社の制約がないため、運営管理機関を自由に選択できる一方、各種手数料などは自己負担になるといったデメリットもあります。

選択制DCとiDeCoを比較すると?

お勤め先の会社が選択制DCを導入した場合、会社の確定拠出年金に加入してライフプラン手当から掛金を拠出していくこともできますし、会社の確定拠出年金には加入せず、ご自身で個人型確定拠出年金に加入していくことも可能です。

両者は一見同じように見えるかもしれませんが、社会保険などの取り扱いを含めて、異なる点が多いため、慎重に判断していくことが大切です。

選択制DCとiDeCoを比較すると次の表のようになります。

| 選択制DC | iDeCo | |

|---|---|---|

| 制度概要 | ・給与の一部を「ライフプラン手当」などの形で支給 ・従業員は、「ライフプラン手当」を給与として受け取るか、企業型DCの掛金として使うか、それらの組み合わせか、を選択する | 社会保険料や税金を引かれた後の手取り収入から、個人型確定拠出年金の掛金として拠出 |

| 社会保険 | 給与の減額分に応じて保険料負担は減るものの、老齢年金など社会保険の給付金額は減少 | 変わらない |

| 所得税・住民税 | 給与として受け取る分についてはこれまで通り、所得税・住民税の課税対象 | iDeCoの掛金は全額が小規模企業共済等掛金控除の対象に |

| 手数料 | 会社が負担 | 自分で負担 |

| 運営管理機関 | 会社指定の運営管理機関 | 自分で選べる |

ここでは具体的に、もともと給与として月額35万円を受け取っていた人が、選択制DC導入により、給与33万円、ライフプラン手当2万円となった場合で具体的に考えてみます。なお、ここでは簡単のため賞与はないものと仮定します。

社会保険料負担は減るが給付も減る選択制DC

まず大きく異なるのが公的年金保険、公的医療保険、失業保険といった社会保険上の取り扱いです。ライフプラン手当2万円を全額給与として受け取る場合、社会保険料算定のもとになる金額は月額35万円となります。一方、ライフプラン手当2万円全額を企業型DCの掛金として充当する場合には、社会保険料算定のもととなる金額は月額33万円になります。

一見すると、社会保険料負担が下がるためよいことのように見えるかもしれませんが、将来受け取る年金額は納めた社会保険料に応じて増えていく仕組みになっています。また、病気やケガなどで4日以上業務につけなくなった際に支給される傷病手当金や、失業した時に支給される失業保険の基本手当なども社会保険料負担が低下すると、受給することになった場合の給付が低下する形となります。

一方、iDeCoの方は、給与として支給され、社会保険料が天引きされた後の手取り収入から掛金を拠出していくため、社会保険料負担が減らない代わりに給付も変わりません。

選択制DCもiDeCoも所得税・住民税は軽減される

選択制DCの場合、ライフプラン手当のうち掛金として拠出した金額は、給与収入の減少となりますので、全額を給与として受け取る場合と比較すると税負担は軽減される形となります。

一方、iDeCoの場合は給与収入金額に変更はありませんが、拠出した掛金はその全額が小規模企業共済等掛金控除という所得控除となりますので、こちらも税負担は軽減されることになります。

手数料負担は増えるが、幅広い選択肢から運用商品を選べるiDeCo

選択制DCの場合、会社が各種手数料を負担する形になりますのでご自身で負担することはありません(ただし、運用商品である金融商品に付随する手数料等は除く)。一方、iDeCoの場合はご自身でiDeCoを運営している運営管理機関を選んで加入します。運営管理機関によって手数料は異なりますが、いずれにしてもご自身で負担する形となります。

また、選択制DCの場合、運用商品など加入する確定拠出年金制度については会社の制度になりますので選択の余地はありません。一方、iDeCoの場合には、さまざまな運営管理機関の中から自由に選択することができますので、運用商品ラインナップやサポート体制など、総合的に検討して選ぶことが可能です。

選択制DCやiDeCoの社会保険料や所得税・住民税負担はどうなるのか?

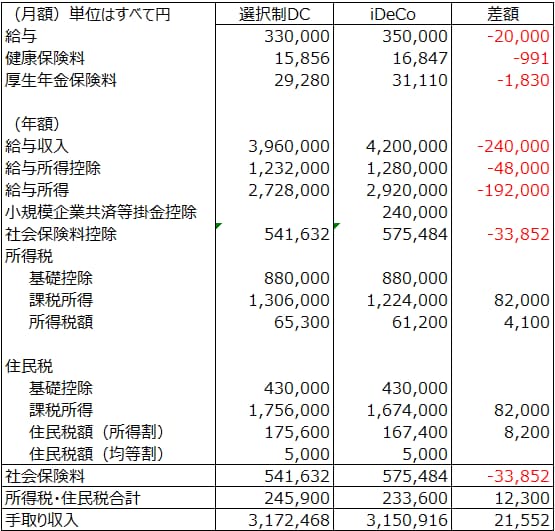

選択制DCで給与33万円、ライフプラン手当2万円となった場合に、選択制DCで掛金を拠出した場合と、ライフプラン手当は給与として受け取りながらご自身でiDeCoを利用した場合のそれぞれについて、社会保険料および所得税・住民税の負担額を試算してみると、次の表のようになります。なお、確定拠出年金への掛金はいずれも2万円とします。

選択制DCを利用した場合とiDeCoを利用した場合では、社会保険料負担は選択制DCの方が33,852円低くなりますが、所得税・住民税の負担額はiDeCoを利用した場合の方が12,300円低いという結果になりました。

年間24万円(月額2万円)の掛金相当について、給与収入がそもそもなかったとして計算される選択制DCと、小規模企業共済等掛金控除の所得控除として計算されるiDeCoという特徴が出ているかと思います。

社会保険料や所得税・住民税を控除した手取り収入では、選択制DCの方が約317万円と、iDeCoよりも年間で約2万円大きくなりました。また、iDeCoでは運営管理機関の手数料も追加的に負担することになります。

一方で、将来受給できる年金額は、選択制DCの場合、38年(456ヶ月)加入した場合の単純計算で、1年あたり約5万円下がる形になります(標準報酬額の差額2万円 × 5.481 / 1000 × 456で試算)。例えば、65歳から90歳までの25年間受給した場合には、総額で約125万円の差になります。

より厳密にはiDeCoの運営管理機関に支払う手数料、毎年の手取り収入の差額を長期にわたり運用した場合の運用益、将来年金として受け取る際の社会保険料や税負担なども考慮して比較していくことになりますので、これ以上の試算はあまり現実的ではないでしょう。

結局、どちらを選ぶべきなのか?

今回は選択制DCとiDeCoの制度や特徴を比較した上で、月収35万円(年収420万円)で、月額2万円をそれぞれの制度で拠出した場合の具体的な試算を行ってみました。年収水準や拠出する掛金額などで影響は異なってくると思いますので、一概には言えませんが、金額的にはそれほど大きな差ではなさそうです。

このくらいの金額であれば、金額的な比較よりも、会社の制度を活用してできるだけ手続き負担を減らしたいか、多少手続きが面倒でも自分で利用したい運営管理機関を選択して利用したいか、といった観点を重視して選んでいく形でよいかもしれません。

最終的には、当面の手取り収入金額や、長期的な社会保険の給付による安心感なども含めて総合的に選択していただければと思います。