働き方で年金はどのくらい変わる?事例を交えてFPが解説

今後どのような働き方をするかを老後まで想定して検討したことはありますか?

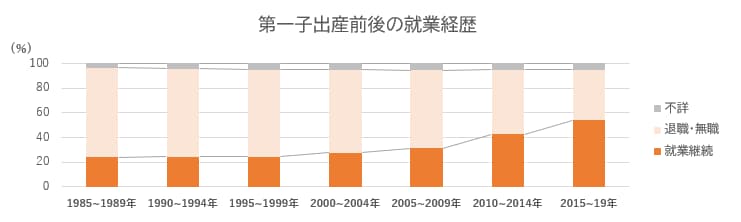

例えば働き方が変わりやすい女性の場合だと、国立社会保障・人口問題研究所のデータでは、第一子出産を経て、仕事を継続する女性は過去最多で約54%となっていますが、およそ半分の女性が無職か出産を機に退職しているという現状もあります。 今回は、このような働き方の選択が、現役時代の収入と老後の年金の両方にどの程度影響するかを解説していきます。

年金の仕組みを把握しよう

まずは、年金の種類について解説していきます。年金の種類には、1階部分2階部分の公的年金と3階部分の企業年金の大きく2つの種類に分かれます。

公的年金とは、国民年金と厚生年金で構成されています。国民年金は日本に住居を有する20歳以上の全ての方が加入対象です。厚生年金は、国民年金に上乗せした形で主に会社員や公務員が加入します。そのため会社員や公務員の方は、老後を迎えると国民年金と厚生年金の両方から年金が支給されます。

一方で企業年金は、退職後の生活をより豊かにするために福利厚生の一環として企業独自で導入し、公的年金に上乗せで支給されます。厚生年金基金、確定拠出年金および確定給付年金などで構成されています。企業年金制度の有無や受給金額などを把握していない場合は、この機会に人事部に問い合わせをしてみるとよいでしょう。

今回は、国民年金と厚生年金の両方から受給ができる会社員に焦点をあてながら、公的年金について説明していきます。

国民年金の仕組み

国民年金(老齢基礎年金)は現状いくら受給できるか確認をしていきましょう。

受給金額は毎年4月に変わり、令和7年度の満額は831,700円です。国民年金の年金額は、20歳~60歳までに保険料を納付した期間に応じて決定されます。ただし、最低10年の納付期間が必要です。10年未満の場合は原則国民年金が支給されないので注意しましょう。

納付期間とは、

- 自営業、学生で国民年金保険料を納付した期間

- 会社に勤務し厚生年金保険料を納付した期間

- 配偶者の扶養期間

を指します。

受給金額は、満額831,700円(令和7年度の金額)に20歳から60歳までの480ヵ月分に対する納付月数の割合を掛けた金額を年額として算出します。

国民年金の計算式

例えば、大学生の期間中に2年間学生納付特例を利用して、追納をしなかった場合(納付した月数456月)の受給金額は、年間790,115円となります。未納期間が1年につき、約2万円ずつ少なくなる計算です。

国民年金は、年収の水準に関係なく納付期間により支給額は決まるため、納付期間が長ければ長いほど支給金額が増えます。

厚生年金の仕組み

では次に、厚生年金(老齢厚生年金)の金額がどのように決まるかを見ていきましょう。厚生年金は、生涯での平均月収と勤続期間に応じて受給金額が決定します。収入水準が高く、会社員・公務員での勤続期間が長ければそれに応じて受給金額も増えていく仕組みとなっています。

現在の厚生年金の受給金額の計算式

現在の厚生年金の受給額は、加入していた時の報酬額や加入期間等に応じて計算される報酬比例部分に、経過的加算と加給年金額を加算して決まります。

経過的加算は受給者の年齢、加給年金は扶養している配偶者や子どもの人数によって決まります。なお、厚生年金の保険料は、標準報酬月額の18.3%で、本人と雇用者が半分ずつ負担する仕組みです。標準報酬月額は報酬月額によって32段階に分かれており、報酬額が高いほど標準報酬月額も高くなります。

厚生年金の報酬比例部分の計算式

平均標準報酬額とは、被保険者期間の各月の「標準報酬月額」と「標準賞与額」の総額を、被保険者期間の月数で割った金額です。60歳から65歳までの勤続年数も含めて計算します。

※上記の計算式は、平成15年4月以降の加入期間の計算式で、平成15年3月以前の加入期間がある方は5.481の部分を7.125にして計算をしてください

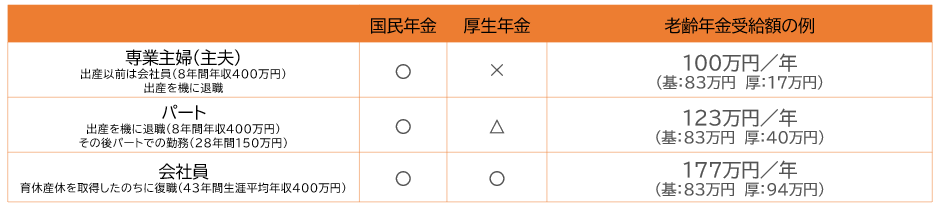

働き方の違いによる年金額の事例

次に、国民年金・厚生年金と働き方の関係性についてまとめました。

基礎年金は専業主婦やパート、会社員といった働き方にかかわらず、受給できる仕組みです。一方で厚生年金は雇用状況によって変化していきます。

※本人のみの年金受給額(税引き前)を記載

※パートの場合は厚生年金の加入条件を満たしている事業者に勤めている前提

例えば、平均年収400万円の会社員の方が、産後に復帰した場合の老後の年金額と、復帰せず専業主婦となった場合の年金額を比較すると、年間でおよそ77万円の差が生まれます。

年金を65歳から25年間受け取ったと仮定すると約1,925万円の差が生まれることになります。

このように出産後の働き方については、直近の収支に影響を与える以外にも年金に大きな影響を与えます。

会社員を続けた場合、専業主婦やパートの場合に比べて老後への資金を大きく準備できており、さらに老後の年金収入も多くなる分、現役時代に資金を回せるため、ライフイベントを迎える中でより多くの選択肢をもつことができます。

しかし、収支のバランスや優先度は家庭によって異なりますので、今後の働き方を検討する際には、ライフプランシミュレーションを行い、セカンドライフも含め、理想の生活を実現できるように計画を立てておくことが重要です。

ライフプラン表を作成することでお住まい、お子様の進学などのライフイベントによる収支の変化をシミュレーションできるほか、どのくらい保障を持つべきか、どのくらい投資に回した方が良いかの方向性も把握することができます。

まとめ

今回は働き方で年金はどのくらい変わるのかについて解説をしました。

働き方によって現役中の収入はもちろん、老後の年金は大きく変わります。今後の働き方をどうしていくか考えている方は選択肢を増やすためにも、一度ライフプランを作成してみてはいかがでしょうか。