企業型確定拠出年金に加入していた方が、転職または退職された場合は、その資産を移換する手続きが必要です。

転職先の企業型確定拠出年金や確定給付企業年金、中小企業退職金共済等が無い場合は、企業年金連合会またはiDeCoへ移換する必要があります。

退職した日の翌日が属する月の翌月から6ヵ月以内に移換手続きを行わない場合は、その資産は現金化されたうえで国民年金基金連合会(特定運営管理機関)に自動移換されます。自動移換される前までに移換手続きを行ってください。(自動移換された場合のデメリット)

移換手続きに関するお手続きポイント

- 企業型確定拠出年金からauのiDeCoに移換する場合、通常は書類不要のオンライン完結となります。(自動移換からの移換も対象です)

オンライン完結となる方は、事前に以下内容をご準備ください。基礎年金番号(基礎年金番号の調べ方)

本人確認書類(マイナンバーカード、免許証、住民票の写しのいずれか)

- 移換元情報が確認できる書類(加入者資格喪失のお知らせなど)

掛金引落に設定する口座情報

- 国民年金の任意加入被保険者の方、会社員・公務員の方で掛金引落を事業主払い(給与天引き)に設定したい方、年単位拠出(掛金の納付月と金額を指定)したい方、auのiDeCoで掛金を拠出しない方(運用指図者になる方)は書類でのお申し込みとなります。カスタマーサービスセンターへお電話いただいた後、当社よりお申込書類をお送りします。記入要領にしたがってご記入のうえ、同封の返信用封筒でご郵送ください。

- 移換時に保有されていた運用残高は、現金化された後にauのiDeCoへ入金されます。

- auのiDeCoでの配分指定または商品のスイッチング等は、口座開設完了後に加入者サイトにてお手続きいただけます。

企業型確定拠出年金の資産を

auのiDeCoへ移換する手続きの流れ

- STEP01

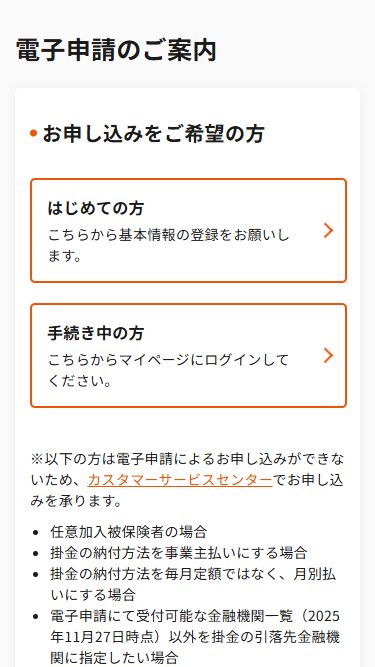

基本情報を登録(マイページ登録)してください

お申し込みページ

基本情報入力

企業型から資産を移したい方は、auのiDeCoお申込みページで「はじめての方」を選択いただき、au IDログイン※後にお客さまの基本情報を登録してください。

基本情報登録後、iDeCoご加入に関する連絡は、「no-reply@ideco.kddi-am.com」から送信されます。

- au IDをお持ちでない方は、新規登録を行うことでau IDを取得できます。auの回線契約がなくてもEメールアドレスがあれば登録可能です。au IDを新規登録する

- au IDをお持ちでない方は、新規登録を行うことでau IDを取得できます。auの回線契約がなくてもEメールアドレスがあれば登録可能です。au IDを新規登録する

- STEP02

マイページからお申し込み手続きを行ってください

お手続きの選択

職業選択

お客さまのご職業を選択後に、希望するお手続きの選択で「企業型から資産を移す」を選択してください。その後、本人確認書類の登録等、お申し込みに必要な情報の入力を行ってください。

登録完了後、国民年金基金連合会の審査等のため、口座開設完了まで1ヵ月半~3ヵ月程度かかります。- 書類でのお申し込みとなった場合は、お申し込み後に当社よりお申込書類をお送りしますので、必須事項をご記入のうえ、ご郵送ください。お申込書類に問題がないことを確認しましたら、お申込完了となります。お申し込みいただいてから口座開設完了まで1ヵ月半~3ヵ月程度かかります。

- STEP03

口座開設完了・各種書類の到着

口座開設のお知らせ

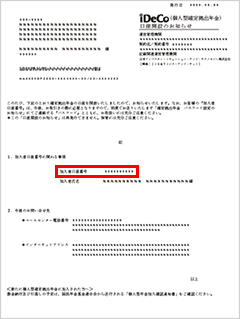

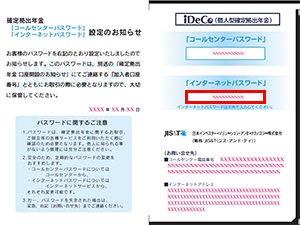

パスワード設定のお知らせ  国民年金基金連合会の審査により加入が認められた場合は、国民年金基金連合会より「個人型年金加入確認通知書」が、確定拠出年金の記録関連業務を行う日本インベスター・ソリューション・アンド・テクノロジー社より「口座開設のお知らせ」と「パスワード設定のお知らせ」がそれぞれ郵送されます。

国民年金基金連合会の審査により加入が認められた場合は、国民年金基金連合会より「個人型年金加入確認通知書」が、確定拠出年金の記録関連業務を行う日本インベスター・ソリューション・アンド・テクノロジー社より「口座開設のお知らせ」と「パスワード設定のお知らせ」がそれぞれ郵送されます。

加入が認められなかった場合は、国民年金基金連合会より「加入者資格不該当通知書」が郵送されます。その後の手続きについては「加入者資格不該当通知書」ページに記載されている理由一覧をご確認ください。 - STEP04

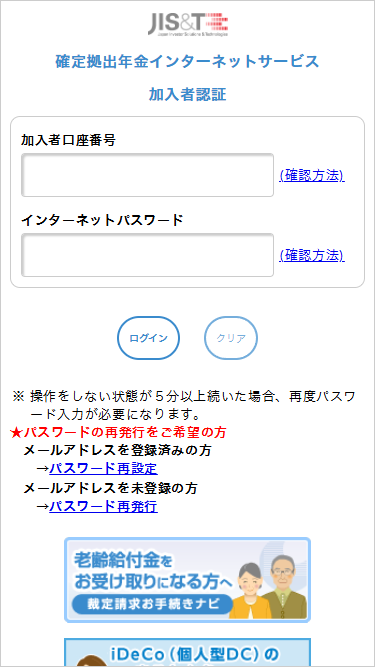

JIS&T確定拠出年金インターネットサービスにて掛金の配分指定をする

JIS&Tサイト

掛金の配分指定  JIS&T確定拠出年金インターネットサービスにログインして掛金の配分指定を行ってください。

JIS&T確定拠出年金インターネットサービスにログインして掛金の配分指定を行ってください。

加入者口座情報は、「口座開設のお知らせ」に記載の「加入者口座番号」と別便でお送りしている「パスワード設定のお知らせ」のパスワードをそれぞれ入力してください。 - STEP05

加入者サイトにau IDと加入者口座情報を入力して利用を開始する

加入者サイト

加入者口座情報入力  auのiDeCo加入者サイトにau IDログインと加入者口座情報を入力することで資産残高の確認等が行えるようになります。

auのiDeCo加入者サイトにau IDログインと加入者口座情報を入力することで資産残高の確認等が行えるようになります。

会社を退職後に企業型確定拠出年金の移換手続きを行わない場合自動移換された場合のデメリット

- デメリット01

資産の運用ができない

自動移換されると、それまで投資信託などで運用していた資産はすべて売却されて現金化されます。その上で国民年金基金連合会(特定運営管理機関)に自動移換されます。現金の状態で管理されるため、運用で資産を増やす機会を損失することになります。

- デメリット02

運用されない、一方で手数料がかかる

自動移換される際には国民年金基金連合会に事務手数料として1,048円、特定運営管理機関に対して3,300円の手数料がかかります。その上、自動移換された日の属する月の4ヵ月後から毎月の管理手数料を負担します。3月末に当年度分の管理手数料をまとめ、4月に資産から徴収されます。

支払い先 特定運営管理機関 国民年金基金連合会 自動移換される際の手数料 3,300円 1,048円 自動移換されている間の管理手数料 52円/月※ – - 自動移換された日の属する月の4ヵ月後から発生

- デメリット03

自動移換中は老齢給付金を受けるための加入者等期間に算入されず、その結果、受給開始の時期が遅くなる可能性があります。

60歳に到達した時点で通算加入者等期間が10年に満たない場合は、老齢給付金を60歳から受け取ることはできません。

その場合は、通算加入者等期間に応じて、老齢給付金を61歳から段階的に先延ばしして受け取ることとなります。

そのため、自動移換された場合は、老齢給付金を受け取る年齢が遅れる可能性があります。