- auの投資信託を保有している場合

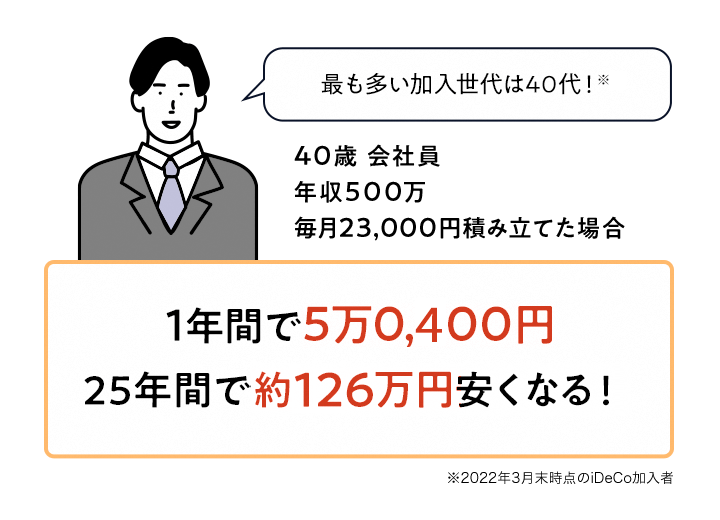

- 年収500万円の会社員が、毎月23,000円積み立てた場合

課税所得=年収ー給与所得控除ー社会保険料控除(年収の15%)ー基礎控除。住民税10%で計算。復興特別所得税は考慮していません。

令和7年12月1日現在の税制にて試算しています。試算結果は概算値であり、実際の金額とは異なります。

個人型確定拠出年金 iDeCoは、毎月5,000円から積み立てを行い、自分で選んだ金融商品で運用しながら老後資金を蓄えることができます。積み立て運用してきた資産は、原則60歳以降に受け取ることができます。

iDeCo最大の魅力は、税制優遇が受けられることで加入後の積立期間中は毎月の掛金額全額が「所得控除」となり所得税・住民税が安くなったり、資産運用時にかかる税金が0円などの優遇制度があります。そのため早く始めるほど節税効果が大きくなります!

積立時

毎年の所得税・住民税の

負担が軽減される運用期間中

運用収益

(利息・売却益)が非課税受取時

一定金額まで非課税で

受け取れる

- Aさん(公務員)の場合

-

- Bさん(会社員)の場合

-

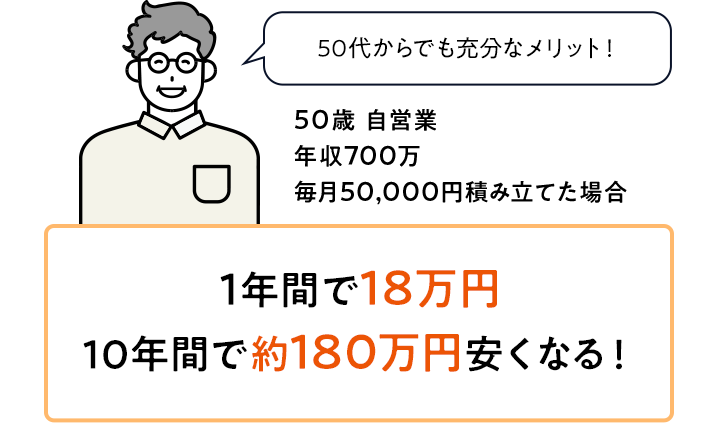

- Cさん(自営業)の場合

-

- 課税所得=年収ー給与所得控除ー社会保険料控除(年収の15%)ー基礎控除。住民税10%で計算。復興特別所得税は考慮していません。

- 令和7年12月1日現在の税制にて試算。試算結果は概算値であり、実際の金額とは異なります。

投資がはじめての方から経験者の方まで、幅広いニーズにお応えした運用商品から好みに合わせて選ぶだけではじめられます。投資信託はプロが資産運用を代行してくれる仕組みです。

スマホやPCからいつでも運用状況の確認ができて安心です。運用スタイルの見直しも簡単に行えます。

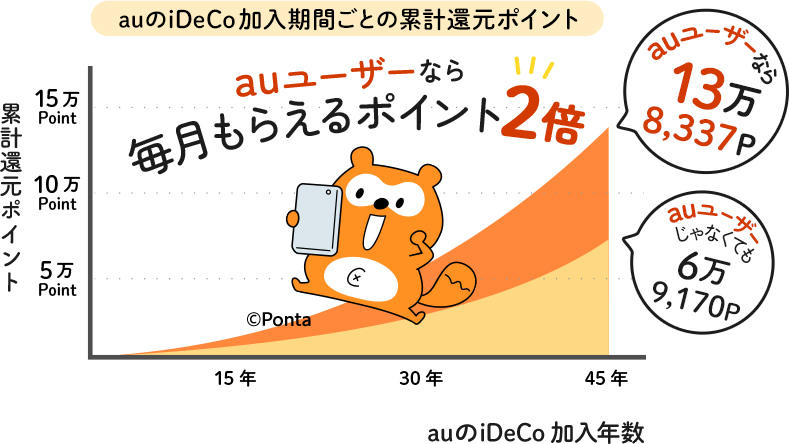

auユーザーなら、毎月もらえるポイントが2倍で、さらにおトクです。

- 毎月の拠出額のうちauスマート・プライムに7,000円積み立てた場合。

- Pontaポイントの還元率は、「auユーザー(auの通信契約あり)」が0.10%、「auユーザー以外(auの通信契約なし)」が0.05%で計算しています。今後、還元率は変更となる場合があります。

- povo1.0、またはUQ mobile(5G対応料金プラン)をご契約のお客さまは、「auの通信契約あり」と同等のPontaポイント還元率となります。今後、適用条件は見直しとなる場合があります。

- povo2.0、またはUQ mobile(4G LTE料金対応プラン)をご契約のお客さまは、「auの通信契約なし」と同等のPontaポイント還元率となります。

- 積み立てた投資信託は年率3%の複利計算をしています。

- 月間の平均保有残高が1年間変動しなかったと仮定して算出しています。

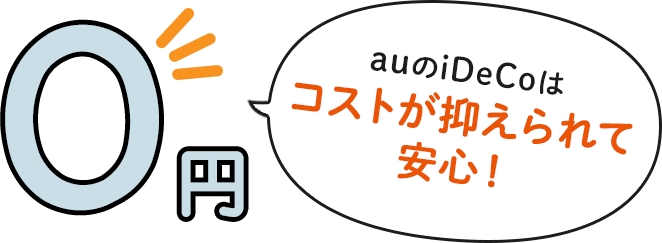

運用を続ける上でコストを低く抑えることも重要なポイントです。運営管理手数料が0円(無料)のauのiDeCoでは、コストを気にせず安心してご利用いただけます。

原則65歳未満の国民年金被保険者であれば加入いただけます。

60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であればiDeCoに加入いただけます。

詳しくは、iDeCoの加入条件をご覧ください。

複数のiDeCoに重複加入することはできません。

他社のiDeCoに加入していてauのiDeCoをご利用希望の場合は、加入者等運営管理機関変更の手続きを行っていただきます。

変更元で手数料がかかることがありますので、事前に変更元の運営管理機関にご確認ください。また、書類審査完了後、国民年金基金連合会の審査を経てから変更後のiDeCoへ資産が移されますので、商品を買い付けるまでに数カ月かかる場合があります。

企業型確定拠出年金に加入されている方も、以下2点の条件を満たすことで、原則、iDeCoに加入できます。

- 企業型DCのマッチング拠出を利用していない

- 企業型確定拠出年金の事業主掛金とDB等の他制度掛金相当額とiDeCoの掛金の合計額が各月の拠出限度額の範囲内での各月拠出となっている

- 月額5.5万円(iDeCoの掛金額は月額2万円が上限)

いいえ、許可は必要ありません。

ただし、掛金の納付方法を「事業主払込」にしたい場合のみ、お勤め先の方に「事業主払込に関する証明書」を記入いただく必要があります。

加入いただけます。au以外の携帯キャリアやMVNOをご利用のお客さまもiDeCoの加入条件を満たしていればご加入いただけます。

auのiDeCoにお支払いいただく手数料(運営管理機関手数料)は0円です。その他に国民年金基金連合会等にお支払いいただく手数料がございます。

老齢給付金の受給開始は60歳から75歳の間で選択できます。ただし、加入期間(確定拠出型年金の通算加入者等期間)が10年未満であれば加入期間に応じて受給開始年齢が先延ばしになります。加入期間2年未満の場合、受給開始年齢は65歳になります。60歳以降に加入した場合などで通算加入者等期間がない方は、加入から5年経過後に受け取り開始可能となります。